صورت سود و زیان تولیدی چیست و شامل چه بخشهایی است؟

شرکتهای تولیدی در بازار سرمایه موظف هستند که پس از محاسبه میزان تولید، فروش و هزینههای شرکت در قالب صورت سود و زیان، وضعیت مالی خود را گزارش دهند. صورت سود و زیان تولیدی با مقایسه درآمد و هزینههای مرتبط با تولید و فروش محصولات شرکت تهیه میشود. این صورت مالی نشان میدهد که آیا شرکت در یک دوره مالی سودآور بوده یا دچار زیان شده است. به دلیل فرآیند تولید و تعداد بیشتر اقلام هزینهای، صورت سود و زیان تولیدی نسبت به شرکتهای خدماتی و بازرگانی ساختار پیچیدهتری دارد. تحلیلگران میتوانند با بررسی صورت سود و زیان شرکت نسبت به عملکرد آن اطلاع پیدا کنند. در این مقاله، به بررسی ساختار صورت سود و زیان شرکتهای تولیدی پرداخته شده است.

آشنایی با صورت سود و زیان تولیدی

صورت سود و زیان تولیدی (Income Statement) یکی از صورتهای مالی مهم و اساسی است که عملکرد مالی یک شرکت را در یک بازه زمانی مشخص نشان میدهد و در تحلیل بنیادی شرکتها از آن استفاده میشود. صورت سود و زیان شرکتهای تولیدی با سایر شرکتها تفاوت چندانی ندارند و دارای ساختار یکسانی هستند اما به دلیل برنامهریزیهای شرکت، معمولا مقدار درآمدها و هزینههای آنها قابل پیشبینیتر هستند. این صورت به برآورد درآمدها، هزینهها و در نهایت سود یا زیان شرکت میپردازد. صورت سود و زیان تولیدی علاوه بر هزینههای عمومی و اداری، شامل هزینههای مرتبط با فرآیند تولید نیز هستند. صورت سود و زیان تولیدی با تمرکز بر اجزایی چون فروش خالص، بهای تمامشده کالای فروشرفته، حاشیه سود ناخالص، هزینههای عملیاتی و سود یا زیان خالص، میزان سودآوری شرکت را تعیین میکند. به طور کلی این صورت مالی ابزار مهمی برای ارزیابی عملکرد مالی شرکت به حساب میآید. شرکتهای فعال در بورس موظف به ارائه گزارشهای مالی خود در سایت کدال هستند و افراد میتوانند با جستجوی هر نماد در این سامانه، صورتهای مالی شرکت را مشاهده کنند.

اجزای صورت سود و زیان تولیدی

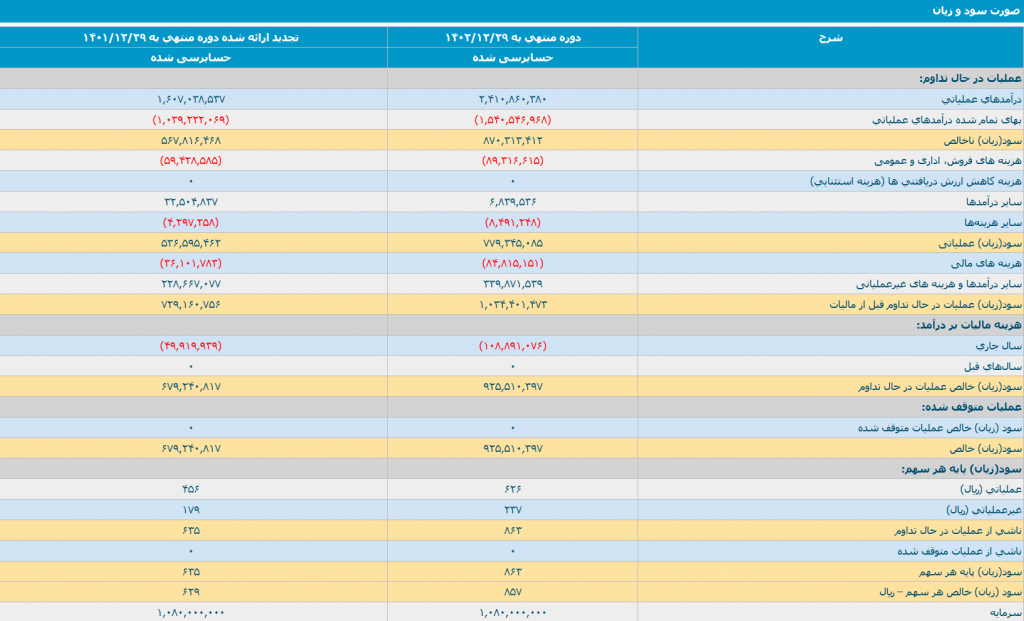

صورت سود و زیان تولیدی با مقایسه درآمد و هزینهها، سودآوری یا زیاندهی یک شرکت را تعیین میکند. تصویر زیر صورت سود و زیان فولاد را نشان میدهد که علاوه بر محاسبه درآمدها و هزینههای شرکت میتوان سود ناخالص، سود عملیاتی، سود قبل از مالیات، سود خالص، سود خالص هر سهم و سود نقدی هر سهم قابل را نیز مشاهده کرد.

اولین بخش در صورت سود و زیان تولیدی مربوط به عملیات اصلی شرکت است که با درآمدهای عملیاتی آغاز میشود. سپس در بخش بعدی بهای تمامشده قرار دارد که شامل هزینههای مواد اولیه مستقیم، دستمزد مستقیم کارکنان خط تولید و سربار کارخانه است. سود ناخالص شرکت برابر با اختلاف بین فروش و بهای تمام شده است. درصورتی که مقدار فروش بیشتر باشد، این مبلغ به عنوان سود در نظر گرفته میشود و اگر مقدار بهای تمام شده بیشتر باشد یعنی شرکت با زیان مواجه شده است. سود ناخالص نشاندهنده عملکرد شرکت در موضوع اصلی فعالیت و تولیدش است.

در مرحله بعد، با کسر هزینههای اداری، عمومی، فروش و سایر هزینهها و درآمدهای عملیاتی (موارد مرتبط با فعالیت اصلی شرکت اما غیر از فروش کالا) از سود ناخالص، سود عملیاتی محاسبه میشود. سود عملیاتی نشاندهنده سود شرکت از فعالیتهای اصلی مربوط به تولید و فروش آن است.

برای رسیدن به سود قبل از مالیات، هزینههای مالی (مانند بهره وامها) و سایر هزینههای غیرعملیاتی (که به فعالیت اصلی شرکت مرتبط نیستند) از سود عملیاتی کسر میشوند. در نهایت، با کسر مالیات بر درآمد از سود قبل از مالیات، سود خالص محاسبه میشود. سود خالص، سودی است که در نهایت به سهامداران تعلق دارد و آخرین خط در صورت سود و زیان است. سود هر سهم (EPS) با تقسیم سود خالص شرکت بر تعداد کل سهام شرکت به دست میآید و نشاندهنده سود یا زیان شرکت به ازای هر سهم است.

در ادامه به نحوه محاسبه هر سود در صورت سود و زیان تولیدی پرداخته میشود.

محاسبه سود ناخالص در صورت سود و زیان تولیدی

برای محاسبه سود ناخالص باید مبلغ بهای تمام شده شرکت از مبلغ فروش یا درآمدهای عملیاتی کسر شود. درآمدهای عملیاتی در یک بازه زمانی شامل مبلغ تمام کالاهای فروخته شده شرکت است. بهای تمام شده شامل هزینه سربار تولید، مواد اولیه مستقیم تولید و حقوق و دستمزد کارکنان یک شرکت است. فرمول محاسبه سود ناخالص به شرح زیر است:

بهای تمام شده – فروش = سود ناخالص

محاسبه سود عملیاتی در صورت سود و زیان تولیدی

سود عملیاتی نشاندهنده میزان سود یا زیان شرکت از فعالیتهای اصلی است. درواقع این سود نتیجه فعالیتهایی است که مستقیما به تولید و فروش محصولات شرکت مربوط است. این سود پس از محاسبه سود ناخالص در صورت سود و زیان محاسبه میشود. برای رسیدن به سود عملیاتی، لازم است هزینههای عملیاتی شرکت از سود ناخالص کسر شوند. هزینههای عملیاتی شامل اقلامی مانند هزینههای اداری، عمومی و فروش هستند که به طور مستقیم با تولید کالا مرتبط نیستند، اما به امور شرکت مرتبط هستند. علاوه بر این هزینهها، سایر درآمدها و هزینههای عملیاتی نیز در این مرحله تاثیرگذار هستند که شامل درآمدها یا هزینههایی هستند که به فعالیت شرکت مربوطاند اما جزء فعالیت اصلی (تولید و فروش محصول) در نظر گرفته نمیشود. فرمول محاسبه سود عملیاتی طبق منابع به شرح زیر است:

هزینههای اداری، عمومی و فروش و سایر هزینهها و درآمدهای عملیاتی – سود ناخالص =سود عملیاتی

محاسبه سود قبل از مالیات

سود قبل از مالیات یک مرحله برای محاسبه سود خالص در صورت سود و زیان تولیدی است. این رقم پس از محاسبه سود عملیاتی و پیش از کسر هزینه مالیات بر درآمد به دست میآید. سود قبل از مالیات نشاندهنده سود یا زیان شرکت از مجموع فعالیتهای عملیاتی و غیرعملیاتی آن، قبل از اعمال مالیات دولتی است. برای محاسبه سود قبل از مالیات، سود عملیاتی شرکت با اقلامی که به فعالیت اصلی تولید و فروش مرتبط نیستند، اما بر نتیجه مالی شرکت تاثیر میگذارند، تعدیل میشود. این اقلام شامل هزینههای مالی و سایر درآمدها و هزینههای غیرعملیاتی هستند.

هزینههای مالی معمولا مربوط به هزینههای تامین مالی شرکت هستند. سایر درآمدها و هزینههای غیرعملیاتی نیز شامل درآمدهایی مانند سود حاصل از فروش داراییهای ثابت غیرمرتبط با عملیات و هزینههایی مانند جریمه آلایندگی یا زیان ناشی از فروش سرمایهگذاریها هستند که خارج از چارچوب فعالیتهای اصلی عملیاتی رخ میدهند. فرمول محاسبه سود قبل از مالیات به شرح زیر است:

هزینههای مالی و سایر هزینههای غیر عملیاتی – سود عملیاتی = سود قبل از مالیات

سود قبل از مالیات به تحلیلگران کمک میکند تا سودآوری شرکت را قبل از تاثیر مالیات ارزیابی کنند و تصویر واضحتری از عملکرد کلی کسبوکار، فارغ از بارهای مالیاتی، به دست آورند.

محاسبه سود خالص در صورت سود و زیان تولیدی

سود خالص نشاندهنده سود نهایی شرکت پس از کسر کلیه هزینهها و مالیات است که به سهامداران شرکت تعلق دارد. این سود معیاری کلیدی برای ارزیابی سودآوری و ارزشگذاری شرکت به شمار میرود. برای محاسبه سود خالص، مبلغ مالیات بر درآمد که توسط نهادهای مالی بر اساس سود قبل از مالیات تعیین شده است، از سود قبل از مالیات کسر میشود. فرمول محاسبه سود خالص به شرح زیر است:

مالیات بر درآمد – سود قبل از مالیات = سود خالص

سود هر سهم در صورت سود و زیان تولیدی چگونه محاسبه میشود؟

سود یا زیان خالص هر سهم (EPS) در صورت سود و زیان تولیدی از تقسیم مبلغ سود خالص بر تعداد سهام به دست میآید و به این معنی است که به ازای هر سهم، شرکت چه مقدار سود یا زیان داشته است. تعداد سهام هر شرکت برابر با تقسیم سرمایه آن بر ارزش اسمی هر سهم (1000 ریال) است. این پارامتر برای سرمایهگذارانی که تمایل به دریافت سود نقدی دارند اهمیت زیادی دارد زیرا مقدار آن، بخشی از EPS یا کل آن است. فرمول محاسبه سود خالص هر سهم در بخش زیر قابل مشاهده است.

تعداد سهام شرکت/سود خالص = سود خالص هر سهم (EPS)

جمعبندی

صورت سود و زیان تولیدی یک سند مالی معتبر و اساسی در حسابداری است که به وسیله آن گزارش فعالیت مالی شرکت در یک دوره خاص بررسی میشود. صورت سود و زیان تولیدی مربوط به شرکتهای تولیدی است و شامل هزینهها و درآمدهای فروش، بهای تمام شده، مالیات، هزینهها و درآمدهای غیر عملیاتی و سایر هزینه و درآمدها است که از طریق این دادهها به محاسبه سود ناخالص، سود عملیاتی و سود خالص شرکت پرداخته میشود. تمامی شرکتهای فعال در بورس موظف به انتشار این صورت مالی هستند و تحلیلگران با ارزیابی آن میتوانند درباره عملکرد و سودآوری یک شرکت اطلاعات مفیدی کسب کنند. در انتها برای آشنایی بیشتر با این صورت مالی و جزئیات آن میتوان مقاله «صورت سود و زیان چیست؟» را مطالعه کرد.