صندوقهای درآمد ثابت، سود ثابت یا ضرر پنهان دارند؟

آیا حساب کردهاید که بازدهی بیش از ۳۳ درصدی صندوق درآمد ثابت، با تورم ایران چقدر ارزش دارد؟ صندوقهای درآمد ثابت معمولا وعده درآمد منظم و ریسک کمتر نسبت به سهام را مطرح میکنند، اما ماهیت ترکیب دارایی و محدودیتهای بازار میتواند ریسکهای پنهانی به همراه داشته باشد. در برخی شرایط، حتی ممکن است برداشت از صندوقها محدود شود.

صندوقهای درآمد ثابت چیست و چرا محبوباند؟

صندوقهای درآمد ثابت، صندوقهایی هستند که عمدتا در داراییهایی مانند اوراق قرضه دولتی یا شرکتی سرمایهگذاری میکنند و با هدف درآمد منظم برای سرمایهگذار طراحی شدهاند.

مزیت اصلی آنها این است که در مقایسه با سرمایهگذاری مستقیم در بورس، معمولا ریسک کمتر و بازدهی پیشبینی پذیرتر دارند.

به همین دلیل، بسیاری از سرمایهگذاران محتاط یا بازنشستگان این نوع صندوقها را بهعنوان بخشی از سبد «امنتر» خود انتخاب میکنند.

مزایای صندوق درآمد ثابت

صندوقهای درآمد ثابت مزایای متعددی دارند که باعث شدهاند گزینهای محبوب میان سرمایهگذاران محتاط باشند:

1. ایجاد جریان درآمد منظم: این صندوقها معمولا بهصورت دورهای سود شبیه به دریافت کوپن از اوراق بدهی پرداخت میکنند. این ویژگی به سرمایهگذاران کمک میکند جریان درآمدی ثابت و قابل پیشبینی داشته باشند، بهویژه در شرایطی که بازار سهام نوسان زیادی دارد.

2. تنوعبخشی و کاهش ریسک: افزودن صندوق درآمد ثابت به سبد سرمایهگذاری باعث میشود ترکیب داراییها متعادلتر شود. چون نوسانات قیمت اوراق بدهی معمولا کمتر از سهام است، حضور این صندوقها میتواند ریسک کلی پرتفوی را کاهش دهد.

3. فرار از بلوکه شدن سرمایه بانکی: برخلاف سپردههای یکساله بانکی، نقدشوندگی این صندوقها بسیار بالا است. به این صورت که میتوان هر زمانی پول خود را نقد کرد.

ریسکهای پنهان: چرا صندوق درآمد ثابت همیشه امن نیست؟

در ادامه ریسکهای اصلی مربوط به صندوق درآمد ثابت نوشته شده است.

| نوع ریسک | شرح مختصر |

|---|---|

| ریسک نرخ بهره (Interest rate risk) | وقتی نرخ بهره افزایش یابد، قیمت اوراق موجود در صندوق کاهش مییابد و ممکن است ارزش سرمایهگذاری کاهش یابد. |

| ریسک تورم (Inflation risk) | اگر نرخ تورم از بازدهی صندوق بیشتر شود، قدرت خرید درآمد بهدستآمده کاهش پیدا میکند. |

| ریسک نقدشوندگی (Liquidity risk) | ممکن است در شرایط بحران، امکان فروش یا ابطال واحدهای صندوق با تاخیر یا با افت قیمت همراه باشد. |

| ریسک اعتباری (Credit/default risk) | اگر بخشی از اوراق صادرکننده کیفیت پایینی داشته باشند، احتمال نکول یا کاهش رتبه اعتباری وجود دارد. |

| ریسک ناشی از سهام (Equity exposure risk) | بسیاری از صندوقهای درآمد ثابت ممکن است بخشی از دارایی خود را به سهام یا اوراق بهادار قابل تبدیل اختصاص دهند. در این حالت، آن بخش در معرض نوسانات بازار سهام قرار میگیرد و ممکن است شرایطی پیش بیاید که بورس بسته شود یا نقدشوندگی محدود شود و سرمایهگذار نتواند پول خود را فورا برداشت کند. |

در نتیجه، سرمایهگذار ممکن است در شرایطی که بورس بسته است یا بازار تحت فشار است، نتواند بهموقع پول خود را برداشت کند یا مجبور شود با ضرر از صندوق خارج شود.

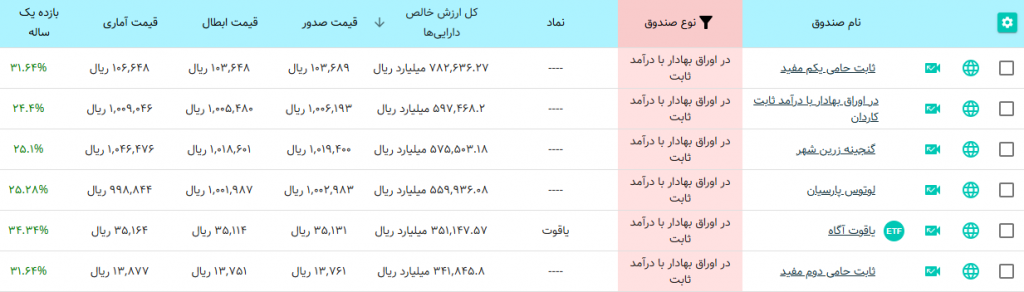

نمونههای صندوق درآمد ثابت

برخی از صندوقهای درآمد ثابت فعال در بورس به ترتیب بالاترین خالص ارزش دارایی قابل مشاهده هستند.

مقایسه صندوق درآمد ثابت با سایر گزینههای سرمایهگذاری

صندوق درآمد ثابت با سرمایهگذاری در طلا، سهام و بانک مقایسه شده است.

| نوع سرمایهگذاری | سطح ریسک | بازده میانگین | نقدشوندگی |

|---|---|---|---|

| صندوق درآمد ثابت | کمتر نسبت به سهام، اما نه صفر | حدود 33٪ | بالا |

| سپرده بانکی یک ساله | بسیار کم | حدود 30٪ در سال | پایین (به دلیل بلوکه شدن) |

| طلا | متوسط | بر مبنای تورم | متوسط |

| سهام | بالا | رشد بر مبنای رشد بازار و چینش دارایی | متغیر |

نتیجهگیری

صندوقهای درآمد ثابت میتوانند گزینهای معقول و بهتر از سپرده بانکی برای سرمایهگذارانی باشند که به دنبال ریسک کمتر و درآمد مستمر هستند. اما این را نباید فراموش کرد که «درآمد ثابت» به معنای «بدون ریسک» نیست. ریسکهایی مانند کاهش ارزش بهواسطه تورم واقعی، نقدشوندگی پایین در صورت بسته بودن بورس یا اختصاص بخشی از دارایی به سهام، واقعیتهایی هستند که باید به آنها آگاه بود. توصیه میشود بهجای تمرکز فقط بر نرخ سود اعلامی، حتما ترکیب دارایی صندوق، سابقه عملکرد واقعی و شرایط نقدشوندگی آن را بررسی کنید تا از دام ریسکهای پنهان در امان بمانید.