تفاوت صورت مالی حسابرسیشده و حسابرسینشده چیست؟

شرکتهای پذیرفتهشده در بازار سرمایه طبق مقررات موظف هستند، در بازههای زمانی مشخص، صورتهای مالی خود را بهمنظور اطلاعرسانی منتشر کنند. صورتهای مالی خلاصهای از عملکرد مالی شرکت در یک دوره زمانی مشخص هستند که مبنای تصمیمگیری بسیاری از سرمایهگذاران بورسی قرار میگیرند. بخشی از این صورتهای مالی بدون دخالت حسابرس منتشر شده و بخشی دیگر پس از بررسی و تایید حسابرسان منتشر میشوند. همین تفاوت در فرآیند بررسی و سطح اطمینان، موجب شکلگیری دو نوع صورت مالی «حسابرسیشده» و «حسابرسینشده» شده است. در این مقاله به این دو مفهوم و تفاوتهای آنها پرداخته شده است.

برای آشنایی بیشتر با بازار سرمایه و انواع آن مطالعهی مقالهی «بازار سرمایه چیست؟» پیشنهاد میشود.

صورتهای مالی چیست؟

صورتهای مالی گزارشهایی هستند که وضعیت مالی یک شرکت را در یک بازه زمانی مشخص نشان میدهند. این گزارشها به عنوان یکی از اساسیترین ابزارهای حسابداری اطلاعاتی در خصوص داراییها، بدهیها و درآمدها ارائه میدهند. انواع صورت مالی به شرح زیر هستند:

- ترازنامه وضعیت اقتصادی شرکت، داراییها، نقدینگی و بدهیها را نشان میدهد.

- صورت حساب سود و زیان برای مشخص شدن میزان سود یا زیان شرکت نوشته میشود.

- صورت جریان وجوه نقد مسیر جریان وجوه نقد را با جزئیات نشان میدهد.

- صورت سود و زیان جامع شامل مواردی چون سود یا زیان خالص، سایر اقلام سود و زیان جامع و تعدیلات سنواتی میشود.

صورتهای مالی اطلاعات یکسانی از عملکرد مالی شرکت را ارائه میدهند، اما طبیعتا بسته به نوع فعالیت شرکت نحوه گزارشدهی متفاوت خواهد بود. همچنین صورتهای مالی از نظر زمان انتشار به دو دسته میان دوره و پایان دوره تقسیم میشوند. صورتهای مالی میان دوره در بازههای زمانی 3 ماهه و صورتهای مالی پایان دوره به صورت سالانه تنظیم و ارائه میشوند.

برای مشاهده تمامی صورتهای مالی منتشر شده از نمادهای بورسی، میتوان به سایت کدال به نشانی codal.ir مراجعه کرد.

تعریف حسابرسی صورتهای مالی

پس از اینکه صورتهای مالی توسط حسابداران آماده شد، باید صحت و دقت اطلاعات موجود در آنها مورد بررسی قرار گیرد. به همین دلیل، صورتهای مالی که حسابرسی شدهاند، اعتبار بیشتری دارند و برای تحلیلهای مالی باید از این نوع صورتها استفاده کرد.

فردی که با دانش تخصصی خود در حسابداری، صورتهای مالی را بررسی میکند را حسابرس میگویند. این فرد باید معتمد سازمان بورس و اوراق بهادار باشد. حسابرس به عنوان یک ناظر عملکرد حسابداران را میسنجد و از درستی اطلاعات اطمینان حاصل میکند. به این صورت که با بررسی مستندات مالی و تطبیق آنها با استانداردهای حسابداری، گزارشی دقیق و معتبر تهیه کرده و به ذینفعان ارائه میدهد. حسابرس نه تنها باید مهارتهای تخصصی در حسابداری داشته باشد، بلکه باید اصول اخلاقی و حرفهای را نیز رعایت کند تا تمام مراحل حسابرسی به درستی انجام شود. اگر ایرادی در صورتهای مالی پیدا شود، حسابرس به حسابدار اطلاع میدهد و در صورتی که خطا اصلاح نشود، گزارش تخلف به مقامات ذیصلاح ارسال میشود.

تفاوت صورتهای مالی حسابرسیشده و حسابرسینشده

صورتهای مالی حسابرسیشده و حسابرسینشده تفاوتهای اساسی دارند که این تفاوتها بر اعتبار و دقت گزارشهای مالی تاثیر میگذارند. چرا که صورتهای مالی حسابرسیشده اعتبار بالاتری دارند، زیرا توسط حسابرسان مستقل و مورد تایید سازمان بورس و اوراق بهادار بررسی میشوند. در حالی که صورتهای مالی حسابرسینشده ممکن است دارای خطاها یا اشتباهات باشند. در ادامه به برخی دیگر از این تفاوتها اشاره میشود:

1. الزامات قانونی

اولین تفاوت میان صورتهای مالی حسابرسیشده و حسابرسینشده در الزامات قانونی انتشار آنها در بازار سرمایه است. صورتهای مالی که الزام قانونی برای حسابرسی ندارند، معمولا مربوط به دورههای سهماهه و نهماهه هستند. در مقابل، صورتهای مالی ششماهه و دوازدهماهه طبق مقررات باید حتما حسابرسی شوند. این تفاوت باعث میشود سطح اعتبار و قابلیت اتکای گزارشهای میاندورهای کوتاهمدت نسبت به گزارشهای نیمسال و سالانه متفاوت باشد.

2. شفافیت و دقت در گزارشها

حسابرسی دقیق صورتهای مالی باعث میشود که گزارشها شفافتر و دقیقتر باشند. حسابرسان با بررسی جزئیات حسابها و اسناد مالی، هرگونه مغایرت یا اشتباه را شناسایی میکنند. این در حالی است که صورتهای مالی حسابرسینشده ممکن است از نظر دقت و شفافیت مشکل داشته باشند و احتمال وجود اشتباهات در آنها بیشتر است.

3. نظارت و کنترل

حسابرسان صورتهای مالی حسابرسیشده را نظارت کردهاند. چرا که مسئولیت بررسی صحت اطلاعات و تطابق آنها با استانداردهای حسابداری را بر عهده دارند. در مقابل، صورتهای مالی حسابرسینشده فاقد چنین نظارتی هستند.

4. گزارش تخلفات

در صورت وجود خطا یا تخلف در صورتهای مالی حسابرسیشده، حسابرسان موظف هستند که آن را گزارش دهند و اصلاحات لازم را از شرکتها بخواهند. این در حالی است که در صورتهای مالی حسابرسینشده، ممکن است تخلفات یا اشتباهات پنهان بمانند.

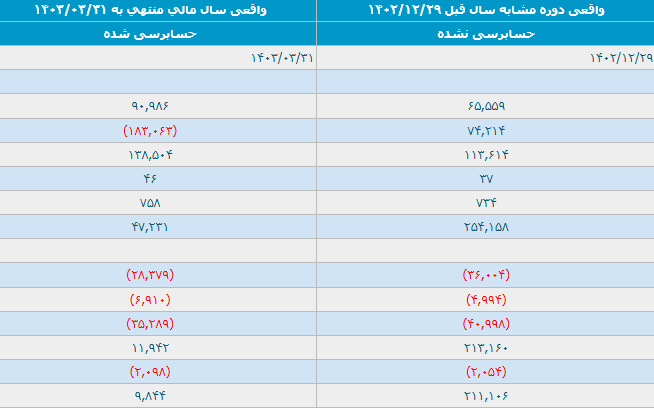

صورتهای مالی حسابرسیشده به دلیل اعتبار بالاتری که دارند، به عنوان مبنای قابل اعتمادتر برای تصمیمگیریهای مالی و اقتصادی مورد استفاده قرار میگیرند. در ادامه نمونهای از صورت سود و زیان منتشر شده در سایت کدال قابل مشاهده است. در تصویر زیر اعداد ستون حسابرسیشده با حسابرسینشده با هم تفاوت دارند. به همین منظور میتوان دریافت اعداد منتشر شده در ستون سمت راست صحت و اعتبار کافی نداشتهاند. چرا که یکی از وظایف اصلی حسابرس، همانطور که پیشتر گفته شد بررسی دقیق صورتهای مالی و شناسایی مواردی است که ممکن است نشاندهنده اشتباه، مغایرت با استانداردهای حسابداری یا ضعف در ارائه اطلاعات باشند.

در صورتی که چنین مواردی وجود داشته باشد، حسابرس موظف است آنها را در قالب بندهایی در گزارش حسابرسی مطرح کند. به این کار «بند زدن» گفته میشود. پس از این بررسی، حسابرس باید نسبت به صورتهای مالی اظهار نظر کند. این اظهارنظر میتواند به شکل مقبول، مشروط، مردود یا عدم اظهارنظر باشد و نوع آن بستگی به میزان و اهمیت مشکلات موجود در گزارش دارد.

چه شرکتهایی باید صورتهای مالی حسابرسیشده گزارش دهند؟

بر اساس ماده ۲۷۲ قانون مالیاتهای مستقیم، تمامی شرکتها و موسسات مختلف ملزم به ارائه صورتهای مالی حسابرسیشده به سازمان امور مالیاتی کشور هستند. این موسسات شامل شرکتهای پذیرفتهشده یا متقاضی پذیرش در بورس، سهامی عام، سرمایهگذاری، موسسات و نهادهای عمومی غیردولتی و سازمانها میشوند. علاوه بر این، برخی از اشخاص حقیقی و حقوقی که درآمد یا داراییهای آنها از مقادیری خاص بیشتر باشد، باید صورتهای مالی خود را به سازمان امور مالیاتی کشور ارائه دهند. مهلت ارسال صورتهای مالی همراه با اظهارنامه مالیاتی یا حداکثر سه ماه بعد از پایان مهلت ارائه اظهارنامه تعیین شده است. در صورتی که این افراد و نهادها نتوانند گزارش حسابرسیشده خود را ارائه دهند، مشمول جریمهای معادل ۲۰ درصد از مبلغ مالیات تعیین شده خواهند شد.

لازم به ذکر است در صورتی که شرکتها یا اشخاص در یک دوره مالی فعالیتی نداشته باشند یا درآمد و دارایی آنها از حد مشخصی کمتر باشد، دیگر الزام به ارائه گزارش حسابرسیشده نیست.

در نهایت، رعایت الزامات قانونی در ارائه صورتهای مالی حسابرسیشده به تقویت شفافیت مالی کمک میکند. همچنین به سازمانها و شرکتها این امکان را میدهد که در دنیای کسبوکار رقابتی امروز از اعتبار و اعتماد بالایی برخوردار شوند. با انجام این فرآیند، از تخلفات مالی جلوگیری شده و اطلاعات دقیقتری ارائه خواهد شد.