تحلیل بنیادی شملی (شرکت ملی شیمی کشاورز)

شملی در ۱۸ مرداد ۱۳۶۵ به صورت سهامی خاص تاسیس و در تهران ثبت شد. کارخانه این شرکت در شهر صنعتی البرز قزوین با طراحی بایر آلمان احداث شد و پس از راهاندازی واحد بطریسازی در سال ۱۳۷۱، خطوط تولید سموم کشاورزی در سال ۱۳۷۲ به بهرهبرداری رسید. این شرکت به عنوان نخستین تولیدکننده ماده موثره سموم یا تکنیکال در ایران شناخته میشود و در سال ۱۳۷۶ به سهامی عام تبدیل و در بورس اوراق بهادار تهران پذیرفته شد. شملی در حال حاضر با ظرفیت اسمی حدود ۳۰ هزار تن انواع آفتکش و توسعه محصولات در حوزه کود و سموم دامی و خانگی، جایگاه مهمی در صنعت نهادههای کشاورزی دارد. در ادامه، تحلیل بنیادی نماد شملی و بررسی EPS و P/E تحلیلی ارائه میشود.

موضوع فعالیت شملی

شرکت در زمینه ایجاد، تاسیس و توسعه کارخانه فعالیت دارد تا انواع مواد اولیه، مواد شیمیایی، سموم نباتی و داروهای دامی و خانگی مرتبط با دفع آفات را تولید، تهیه یا خریداری کند. این شرکت عملیات بستهبندی و فروش محصولات یادشده را نیز انجام میدهد و صنایع جانبی مرتبط با تولید این محصولات را در داخل و خارج کشور راهاندازی میکند.

فعالیتهای تولیدی شرکت شامل موارد زیر است:

- آفتکشهای نباتی: تولید انواع علفکشها، حشرهکشها، کنهکشها، قارچکشها و روغنهای امولسیونشونده.

- کودهای شیمیایی: تولید و بستهبندی کودهای مایع، پودری و گرانوله.

- سموم دامی، خانگی و بهداشتی: تولید محصولات مبارزه با انگلهای خارجی دام و حشرات خانگی.

- مواد موثره یا تکنیکال: شرکت نخستین تولیدکننده ماده موثره سموم در کشور بوده و توان سنتز برخی تکنیکالها را دارد.

- افزودنیهای روانکار ZDDP: بومیسازی دانش فنی و تولید انبوه افزودنی ZDDP برای نخستین بار در ایران، با کاربرد در صنعت روانکار و روغن موتور.

- واحد بطریسازی: تولید بطریهای آلومینیومی یکپارچه و بطریهای پلیاتیلن برای بستهبندی محصولات.

علاوه بر تولید، شرکت خدمات مدیریت پسماند صنعتی و ویژه، بهویژه در حوزه نفت، گاز و پتروشیمی، را از طریق شرکت فرعی مدیریت پسماند شیمی کشاورز ارائه میدهد و زنجیره توزیع نهادههای کشاورزی را بهصورت مویرگی و مستقیم توسعه میدهد.

در مجموع، ماموریت اصلی شرکت تامین امنیت غذایی و حفاظت از محیط زیست از مسیر تولید نهادههای باکیفیت و مدیریت پسماندهای صنعتی است.

جایگاه شملی در صنعت

شملی تنها شرکت فعال در حوزه تولید سموم و نهادههای کشاورزی است که در بازار سرمایه حضور دارد و همین موضوع سطح بالاتری از شفافیت مالی و نظارتی برای آن ایجاد کرده است. این شرکت با بیش از سه دهه سابقه فعالیت، از برندهای باسابقه و معتبر صنعت سموم نباتی کشور به شمار میرود. طراحی اولیه خطوط تولید با همکاری بایر آلمان انجام شد و این موضوع در شکلگیری کیفیت و اعتبار محصولات نقش مهمی داشته است.

از منظر فنی، شملی نخستین تولیدکننده ماده موثره یا تکنیکال سموم در ایران محسوب میشود. در حالی که بسیاری از شرکتهای فعال در این صنعت صرفا در حوزه فرمولاسیون فعالیت دارند، این شرکت توان سنتز و تولید مواد اولیه اصلی را نیز در اختیار دارد که مزیت رقابتی قابل توجهی ایجاد کرده است. نیاز سالانه کشور به سموم کشاورزی حدود ۲۵ تا ۳۰ هزار تن برآورد میشود و شملی با ظرفیت اسمی نزدیک به ۳۰ هزار تن در سال، توان تامین بخش بزرگی از تقاضای داخلی را دارد.

یکی از مهمترین این مزیتهای شملی برخورداری از خط تولید بطریهای آلومینیومی یکپارچه است که در کشور کمنظیر محسوب میشود. این واحد علاوه بر تامین نیاز بستهبندی شرکت، به سایر صنایع نیز خدمات ارائه میدهد و نوع بستهبندی به یکی از شاخصهای هویتی برند تبدیل شده است. شملی از طریق شرکت فرعی خود در حوزه مدیریت پسماندهای صنعتی و ویژه، به ویژه در صنایع نفت، گاز و پتروشیمی، فعالیت تخصصی دارد. استقرار سایت عملیاتی در منطقه ویژه اقتصادی انرژی پارس و بهرهمندی از کوره امحای پسماند، موقعیت راهبردی شرکت را در مدیریت پسماندهای حساس تقویت کرده است.

سرمایه و ترکیب سهامداران شملی

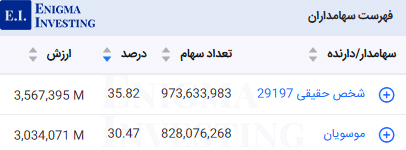

بر اساس اطلاعات موجود، سرمایه اولیه شرکت ملی شیمی کشاورز در زمان تاسیس مبلغ ۱,۰۰۰ میلیون ریال بود که به ۱۰۰,۰۰۰ سهم با ارزش اسمی ۱۰,۰۰۰ ریال تقسیم شد. آخرین افزایش سرمایه شرکت از مبلغ ۲,۱۰۰,۰۰۰ میلیون ریال به ۲,۷۱۷,۹۹۰ میلیون ریال افزایش یافت. این افزایش سرمایه به میزان ۶۱۷,۹۹۰ میلیون ریال معادل ۲۹ درصد و از محل سود انباشته تامین شد.

در تصویر زیر، فهرست سهامداران دارای بیش از یک درصد مالکیت در تحلیل بنیادی شملی به همراه سهم هر یک از کل سرمایه شرکت نمایش داده شده است. بر اساس این دادهها، گروه صنعتی سپهر آرمان با در اختیار داشتن ۳۰.۴۷ درصد از سهام، در جایگاه یکی از سهامداران عمده شرکت قرار دارد.

در سایت انیگما علاوه بر سهامداران عادی، امکان مشاهده سهامداران تلفیقی نیز فراهم شده است. سهامداران تلفیقی به اشخاص یا مجموعههایی گفته میشود که از طریق شرکتهای زیرمجموعه خود و به صورت غیرمستقیم مالک سهام یک شرکت هستند.

تحلیل بنیادی شملی

در این بخش، تحلیل بنیادی شرکت ملی شیمی کشاورز با نماد شملی ارائه میشود. در این چارچوب، وضعیت تولید و ترکیب سبد محصولات شرکت در حوزه سموم نباتی، کودهای شیمیایی و سایر نهادههای کشاورزی بررسی میشود. سپس ساختار هزینهها، بهای تمامشده محصولات، عملکرد درآمدی و جایگاه شرکت در بازار داخلی مورد ارزیابی قرار میگیرد و روند سودآوری آن تحلیل میشود. در نهایت، سود هر سهم EPS و نسبت قیمت به سود هر سهم P/E برآوردی برای سال مالی منتهی به 1405/06/31 محاسبه خواهد شد.

محصولات شملی

بر اساس گزارشهای ارائه شده، شرکت ملی شیمی کشاورز (شملی) سبد متنوعی از محصولات کشاورزی، دامی، صنعتی و خدمات زیستمحیطی ارائه میدهد که جزئیات آن به شرح زیر است:

- آفتکشهای نباتی: شامل انواع علفکشها، قارچکشها، کنهکشها، حشرهکشها، روغنهای امولسیونشونده و طعمهها.

- کودهای شیمیایی: تولید و بستهبندی کودهای مایع، پودری و گرانوله (مانند NPK و هیومیک اسید) برای تقویت رشد گیاهان.

- سموم دامی، خانگی و بهداشتی: محصولات مبارزه با انگلهای خارجی دام و کنترل حشرات در منازل و مراکز صنعتی.

- محصولات استراتژیک ZDDP: بومیسازی تولید افزودنی ZDDP مورد استفاده در صنعت روانکار و روغن موتور، که شملی را به تنها تولیدکننده این ماده در ایران تبدیل کرده است.

- واحد بطریسازی: تولید بطریهای آلومینیومی یکپارچه و بطریهای پلیاتیلن که علاوه بر مصارف داخلی، به صنایع بیوشیمی و عطرسازی نیز عرضه میشود.

انواع محصولات تولیدی شرکت در دوره مالی منتهی به 30 آذر 1404 به شرح زیر است.

فرآیند تولید در شملی شامل مراحل فرمولاسیون، فیلتراسیون، تغلیظ، واکنش در رآکتور، کنترل کیفیت و بستهبندی نهایی است. طراحی اولیه کارخانه توسط شرکت بایر آلمان انجام شده که کیفیت بالای محصولات را تضمین کرده است. همچنین، برخلاف بسیاری از رقبای داخلی که تنها در حوزه فرمولاسیون فعالیت میکنند، شملی توانایی سنتز و تولید ماده موثره (تکنیکال) سموم را نیز دارا است.

مقدار و مبلغ فروش محصولات

فروش داخلی شرکت ملی شیمی کشاورز شامل سموم مایع و پودری، محصول استراتژیک ZDDP و سایر نهادهها است، که بیشترین حجم فروش در دوره منتهی به آذر ۱۴۰۴ مربوط به سموم مایع با بیش از ۷۳۰ هزار لیتر بوده است. فعالیت فروش شرکت کاملا فصلی است و بخش عمده آن در فصول زمستان و بهار، مطابق نیاز فصل زراعی، انجام میشود.

برای توسعه بازار و افزایش دسترسی، شملی با زیرمجموعه خود مدلهای فروش B2B و B2C و شبکه توزیع مویرگی را راهاندازی کرده تا محصولات مستقیما به فروشگاهداران و کشاورزان عرضه شود. تمرکز فروش بر استانهای خوزستان، فارس، کرمان، مازندران، گلستان و خراسان رضوی است، که به دلیل شرایط اقلیمی و سطح زیر کشت بالا، بازارهای اصلی مصرف سم و کود محسوب میشوند. همچنین، شرکت در دوره دوره ۳ ماهه منتهی به ۳۰ آذر ۱۴۰۴ محصولات خود را به ارزش بیش از ۱۹ میلیارد ریال (۲۷,۱۵۸ دلار آمریکا) به کشور ارمنستان صادر کرده است.

در جدول ارائه شده، میزان فروش محصولات شرکت ملی شیمی کشاورز برای سه دوره مالی گذشته و پیشبینی آن برای سال مالی منتهی به شهریور ۱۴۰۵ نمایش داده شده است. بر اساس این دادهها انتظار میرود که تا پایان سال مالی ۱۴۰۵، فروش سموم مایع به ۲,۱۴۷,۲۰۹ لیتر، سموم پودری به ۴۵۵,۱۲۶ کیلوگرم، روغنهای امولسیونشونده به ۴۳۷,۱۵۶ مترمکعب و سموم مایع صادراتی به ۳۲,۴۱۲ مترمکعب برسد.

نظام قیمتگذاری محصولات شرکت ملی شیمی کشاورز بر پایه چند محور اصلی سازماندهی شده است. نرخ فروش محصولات مطابق قیمتهای مصوب انجمن صنفی کارفرمایی تولیدکنندگان سموم دفع آفات نباتی تعیین و پس از بررسی در «کمیته فروش و قیمتگذاری» شرکت، با تأیید هیئتمدیره اجرایی میشود. در تعیین نرخها، بهای تمام شده (COGS)، رصد قیمت رقبا، شرایط بازار، زمان فروش و قوانین نهادهای نظارتی لحاظ میشوند. نظارت دولتی توسط سازمان حمایت از مصرفکنندگان و تولیدکنندگان اعمال میشود و شرکت اعلام کرده که پیروی از مجوزهای انجمن، از تاثیرات منفی قیمتگذاری دستوری جلوگیری کرده است.

تغییر نرخ ارز از نیما به بازار متشکل ارزی و نوسانات قیمت جهانی فلزات و مواد پتروشیمی در بورس کالا، بر بهای تمام شده و نرخ نهایی محصولات اثرگذار هستند. در حوزه صادرات، نرخ محصولات بر اساس شرایط رقبا در بازار هدف و بهای تمام شده تعیین میشود. برای محصول استراتژیک ZDDP، سیستم محاسبه بهای تمام شده بهروز شده و قابلیت قیمتگذاری خودکار بر اساس نوسانات مواد اولیه ایجاد شده است.

در دوره ۱۲ ماهه منتهی به شهریور ۱۴۰۴، شرکت ملی شیمی کشاورز موفق به کسب فروش ۱,۰۰۹ میلیارد تومان شد و پیشبینی میشود این رقم تا پایان سال مالی ۱۴۰۵ به ۱,۸۰۳ میلیارد تومان افزایش یابد.

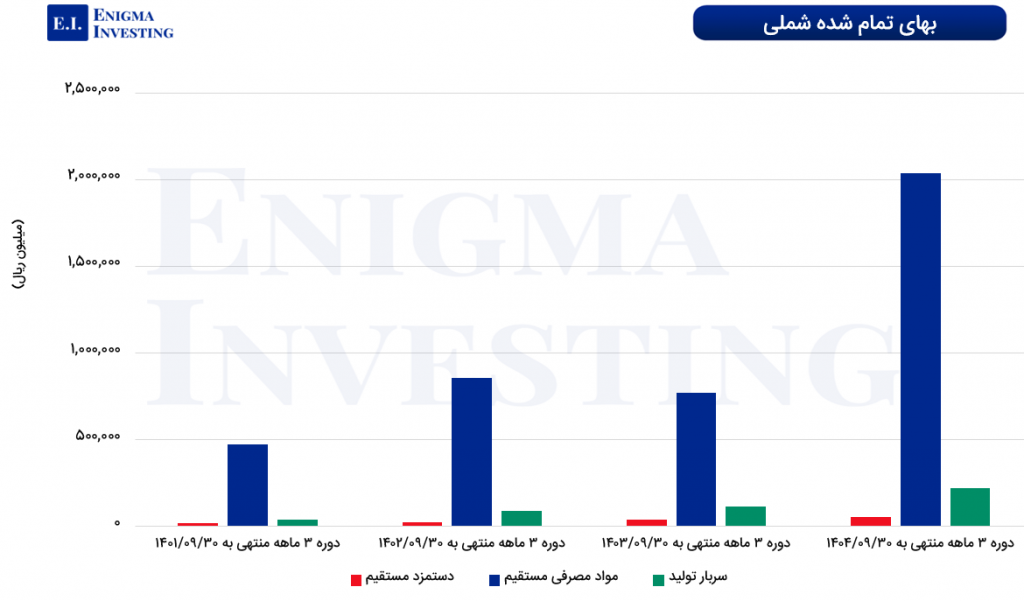

بهای تمامشده شملی

هزینههای بهای تمامشده شرکت ملی شیمی کشاورز شامل مواد اولیه، دستمزد پرسنل و سایر مخارج سربار تولید است. بر اساس گزارشهای مالی، مجموع این هزینهها در ۱۲ ماهه منتهی به ۳۱ شهریور ۱۴۰۴ معادل ۵۷۳ میلیارد تومان بوده و پیشبینی میشود تا پایان سال مالی منتهی به ۳۱ شهریور ۱۴۰۵ به حدود ۱,۰۰۷ میلیارد تومان برسد.

در بخش بعدی، روند بهای تمامشده شرکت در چهار دوره مالی گذشته بررسی خواهد شد.

قیمتگذاری و مبلغ مواد اولیه شملی

بر اساس گزارشهای ارائه شده، شرکت ملی شیمی کشاورز مواد اولیه خود را در چهار گروه اصلی شامل مواد موثره (تکنیکال)، مواد داخلی، امولسیفایرها و ملزومات بستهبندی تامین و مصرف میکند. شملی یکی از معدود شرکتهای ایرانی است که توانایی سنتز و تولید سه نوع ماده تکنیکال را در داخل کشور دارد.

مواد داخلی شامل پارافین، زایلن، مس، کائولن، پرلیت، رئوپالست، آنتیفوم مایع و پودری، سیکلو هگزانون و اسید کلریدریک هستند و تمامی آنها از داخل کشور تأمین میشوند. امولسیفایرها که برای پایداری امولسیون به کار میروند، از منابع داخلی و خارجی از جمله بلژیک تهیه میشوند. ملزومات بستهبندی شامل بطریهای پلاستیکی و آلومینیومی، قوطیهای فلزی، گالن، سطل، پاکت، فویل، برچسب، کارتن و نوارچسب است که تماما از داخل کشور تامین میشوند.

تامینکنندگان اصلی مواد اولیه به تفکیک کشور به شرح زیر است.

در جدول ارائه شده، جزئیات هزینههای مواد اولیه شرکت ملی شیمی کشاورز برای چهار دوره مالی نشان داده شده است. طبق این دادهها، در سال مالی ۱۴۰۴، ۲۲۴ میلیارد تومان برای مواد اولیه داخلی و ۱۸۲ میلیارد تومان برای مواد اولیه وارداتی هزینه شده است.

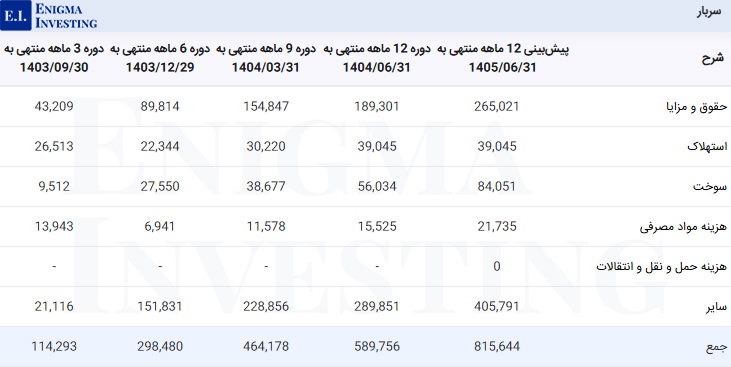

هزینههای سربار شملی

شرکت ملی شیمی کشاورز (شملی) به مدیریت و کنترل هزینههای سربار توجه ویژهای دارد. هیئتمدیره به صورت منظم هزینههای سربار را پایش میکند و سیاستهای قیمتگذاری را بر اساس آن تنظیم میکند تا اهداف فروش و سودآوری تحقق یابد. یکی از اقدامات مهم در این زمینه کاهش هزینههای انرژی است؛ پرداختی بابت انرژی در دوره منتهی به شهریور ۱۴۰۴ نسبت به سال قبل ۳۱ درصد کاهش یافته که این تغییر مستقیما به «تغییرات سربار» نسبت داده شده است.

هزینههای سربار تولید به شدت تحتتاثیر قیمت حاملهای انرژی قرار دارد و شرکت با بهبود و استقرار سیستمهای نگهداری و تعمیرات («نت») در کارخانه، مدیریت عملیاتی و هزینههای سربار را بهینه کرده است. بخشی از مخارج مرتبط با سربار یا هزینههای پایداری، مربوط به مدیریت پسماندهای ویژه مانند سدیم بروماید است که برای امحا اصولی آنها و رعایت الزامات حاکمیت شرکتی صرف شده است.

همچنین با توجه به دارا بودن ۱۳ هکتار زمین، خطوط تولید متنوع و مجهزترین کوره امحاء پسماند، بخش قابل توجهی از سربار ثابت شرکت شامل استهلاک ساختمانها و ماشینآلات با ارزش دفتری بیش از ۷۷۹ میلیارد ریال و هزینههای نگهداری این زیرساختهای وسیع است. این مجموعه اقدامات باعث شده تا شملی بتواند هزینههای سربار خود را کنترل و مدیریت کند و ضمن تضمین پایداری عملیاتی، در بهینهسازی سودآوری شرکت نیز موفق باشد.

تصویر ارائه شده، جزئیات هزینههای سربار شرکت ملی شیمی کشاورز از جمله حقوق و مزایا، استهلاک، سوخت و مواد مصرفی را نشان میدهد. در سال مالی ۱۴۰۴، مجموع این هزینهها ۵۸ میلیارد تومان بوده است و با توجه به افزایش حدود ۶۰ درصدی نرخ حاملهای انرژی و ۴۰ درصدی حقوق و دستمزد در سال ۱۴۰۵، پیشبینی میشود هزینههای سربار شرکت تا پایان سال مالی ۱۴۰۵ به حدود ۸۱ میلیارد تومان برسد.

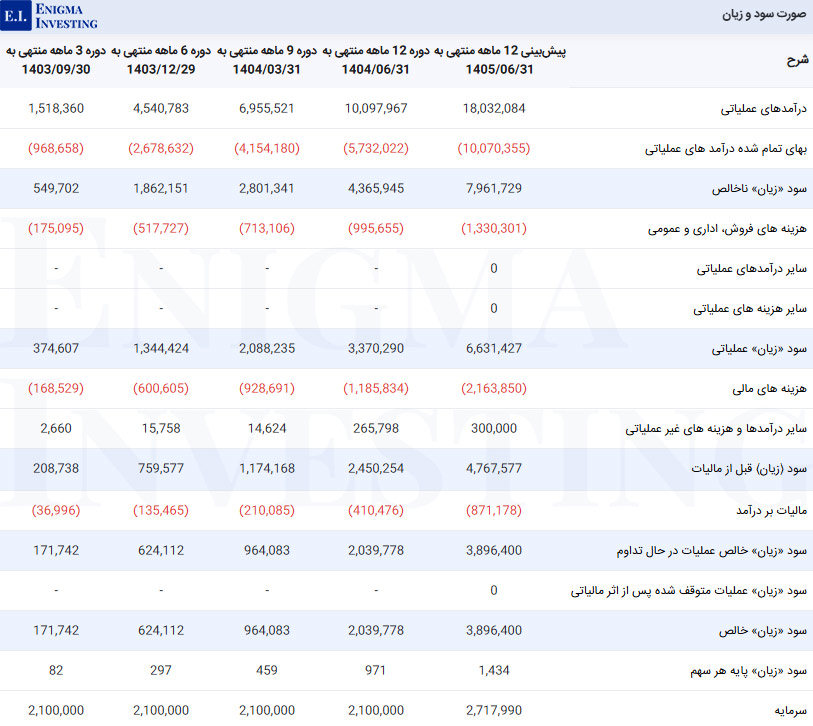

صورت سود و زیان شملی

در این بخش، صورت سود و زیان شرکت ملی شیمی کشاورز در چارچوب تحلیل بنیادی ارائه شده است تا عملکرد گذشته و پیشبینی آینده شرکت مورد ارزیابی قرار گیرد. در سال مالی ۱۴۰۴، شرکت بیش از ۱,۰۰۹ میلیارد تومان درآمد عملیاتی کسب کرده و بهای تمامشده محصولات آن معادل ۵۷۳ میلیارد تومان بوده است.

بر اساس برآوردهای این تحلیل، در صورت تحقق درآمد عملیاتی ۱,۸۰۳ میلیارد تومان برای سال مالی ۱۴۰۵ و پس از کسر تمامی هزینهها، سود خالص شرکت حدود ۳۸۹ میلیارد تومان پیشبینی میشود. جزئیات عملکرد مالی گذشته و پیشبینی سال مالی ۱۴۰۵ در تصویر زیر قابل مشاهده است.

سود نقدی (DPS): مجمع عمومی سالیانه شرکت ملی شیمی کشاورز برای سال مالی منتهی به ۳۱ شهریور ۱۴۰۴ در تاریخ ۳۰ دی ۱۴۰۴ برگزار شد و از سود هر سهم ۷۵۰ ریال، مبلغ ۸۰ ریال بهعنوان سود نقدی بین سهامداران توزیع خواهد شد.

محاسبه حاشیه سود شملی

جدول فوق روند حاشیه سود شرکت ملی شیمی کشاورز را در سه سال مالی گذشته نشان میدهد. حاشیه سود ناخالص شرکت در این دورهها تقریباً ثابت باقی مانده و بین ۴۳ تا ۴۴ درصد نوسان داشته است، که بیانگر ثبات در کنترل هزینههای تولید نسبت به درآمد فروش است. در مقابل، حاشیه سود خالص روند کاهشی داشته و از ۳۶ درصد در سال ۱۴۰۲ به ۲۰ درصد در سال ۱۴۰۴ کاهش یافته است، که نشاندهنده افزایش نسبت هزینههای عملیاتی و سایر مخارج نسبت به درآمدها در این دوره است.

| شرح | 1404 | 1403 | 1402 |

|---|---|---|---|

| حاشیه سود خالص (%) | 20 | 28 | 36 |

| حاشیه سود ناخالص (%) | 43 | 43 | 44 |

نسبتهای مالی شملی

تصویر زیر وضعیت نسبتهای مالی شرکت ملی شیمی کشاورز در سه سال مالی گذشته را نشان میدهد. نسبت P/E TTM برای دوره ۱۲ ماهه منتهی به ۳۱ شهریور ۱۴۰۴ معادل ۴.۳ برآورد شده است، در حالی که در زمان نگارش این مقاله (۲۵ بهمن ۱۴۰۴) میانگین این نسبت برای گروه حدود ۷.۶۷ گزارش شده بود.

محاسبهی EPS و P/E تحلیلی منتهی 1405/06/31

در تحلیل بنیادی شملی، نکات زیر لحاظ شده است:

- میانگین دلار 1405، 130 هزار تومان در نظر گرفته شده است.

- فروش سموم و کودهای شیمیایی شرکت به صورت فصلی صورت میگیرد.

- نرخ فروش متناسب با رشد دلار نسبت به متوسط نرخ سالهای مالی قبل در نظر گرفته شده است.

پیشبینی میشود سود خالص شملی به ازای هر سهم (EPS تحلیلی) معادل 1,434 ریال باشد. با در نظر گرفتن قیمت سهام شرکت در تاریخ ۱۴۰۴/۱۱/۲۵ مطابق اطلاعات سایت www.tsetmc.com، نسبت قیمت به EPS تحلیلی حدود 2.5 برآورد شده است.

لازم به ذکر است سود نقدی به طور مستقیم در محاسبه نسبت P/E لحاظ نمیشود، اما با تعدیل قیمت سهم پس از برگزاری مجمع، اثر آن به صورت غیرمستقیم در این نسبت منعکس میشود.

نمودار قیمتی شملی

تصویر زیر روند قیمتی شملی از ابتدای فعالیت را نشان میدهد. مطابق چارت قیمتی شملی، سهام این شرکت در تاریخ 16 اردیبهشت ۱۴۰۲ به بالاترین قیمت تعدیل شده خود (حدود 6,516 ریال) رسید. در حال حاضر قیمت روز این سهم در تاریخ ۱۴۰۴/11/25 در سایت www.tsetmc.com (3,639 ریال) به ارزش بازار 1006 میلیارد تومان است.