تحلیل بنیادی کمرجان – شرکت بازرگانی و تولیدی مرجان کار

تحلیل کمرجان بهعنوان یکی از بزرگترین واحدهای تولیدی فعال در صنعت ساختمان و تولیدکننده آجر سفال در این مقاله انجام شده است. شرکت بازرگانی و تولید مرجان کار در فروردینماه سال 1360 با هدف واردات و صادرات و فروش کالاهای مجاز توسط بخش خصوصی تاسیس شد. این شرکت در صنعت ساخت سایر محصولات کانی غیرفلزی (بلوک تیغهای و بلوک سقفی) فعالیت میکند. شرکت بازرگانی و تولیدی مرجان کار با نماد کمرجان در بازار سرمایه شناخته میشود. در ادامه به تحلیل بنیادی کمرجان، بررسی عملکرد گذشته این شرکت و محاسبه EPS و P/E تحلیلی آن پرداخته شده است.

- برای آشنایی با تحلیل بنیادی و انواع رویکردهای آن مطالعه مقاله تحلیل بنیادی چیست پیشنهاد میشود.

مروری بر جایگاه کمرجان در صنعت

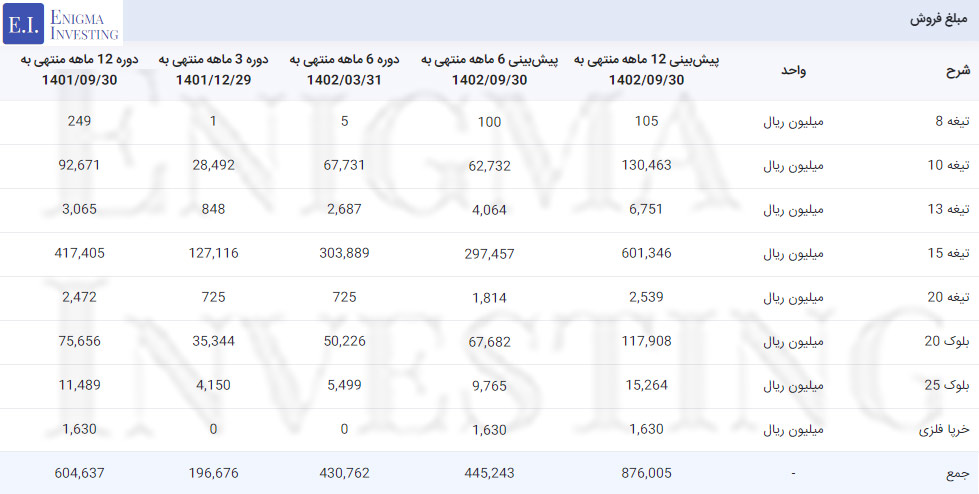

شرکت بازرگانی و تولیدی مرجان کار با ظرفیت اسمی 110٬000 تن بلوک دیواری سفالی، 50٬000 تن بلوکی سقف سفالی و 2٬000 خرپای فلزی مشغول به کار است. کمرجان در سال مالی 1401 تعداد 37٬008 هزار قالب انواع محصولات سفالی معادل 17٬248 هزار قالب بلوک سقفی 20 همگنشده تولید کرده است. همچنین این شرکت در دوره 6 ماهه منتهی به 1402/03/31 معادل 8٬350٬690 قالب بلوک همگنشده فروخته است. جدول زیر سهم فروش محصولات مختلف این شرکت در بازار داخلی را نشان میدهد.

| نوع محصول | سهم شرکت در بازار داخلی در دوره 6 ماهه منتهی به 1402/03/31 |

سهم شرکت در بازار داخلی در دوره 6 ماهه منتهی به 1401/03/31 |

|---|---|---|

| تیغه 8 | 5 | 209 |

| تیغه 10 | 67٬731 | 51٬922 |

| تیغه 13 | 2٬687 | 713 |

| تیغه 15 | 303٬889 | 224٬176 |

| تیغه 20 | 725 | 1٬137 |

| بلوک 20 | 50٬226 | 17٬060 |

| بلوک 25 | 5٬449 | 4٬487 |

| خرپا | 0 | 0 |

| جمع کل | 430٬762 | 299٬704 |

مهمترین سهامداران در تحلیل کمرجان

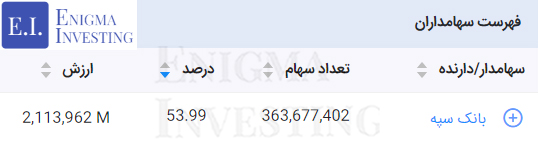

گروه مدیریت سرمایهگذاری امید با دراختیار داشتن بیش از 50 درصد از سهام شرکت بازرگانی و تولیدی مرجان کار سهامدار عمده این نماد است. تصویر زیر سایر سهامداران بالای یک درصد کمرجان را نشان میدهد.

در حالت تلفیقی هر شرکت مادر بهواسطه زیر مجموعههای خود نشان داده میشود. بانک سپه بهواسطه زیرمجموعه خود مالک بیش از 53 درصد از سهام کمرجان است. با مراجعه به مرجع تحلیل بنیادی انیگما امکان مشاهده سایر سهامداران تلفیقی این نماد وجود دارد.

مقدار، قیمت و مبلغ فروش در تحلیل بنیادی کمرجان

بازار هدف شرکت بازرگانی و تولیدی مرجان کار، استانهای مازندران، گلستان و به مقدار کم خراسان شمالی است. این شرکت در دوره 6 ماهه منتهی به خردادماه 1402 بیش از 18 میلیون قالب از محصولات تولیدی خود را بهفروش رسانده است. بیشترین مقدار فروش در تحلیل کمرجان در این دوره مربوط به تیغه 15 به مقدار 13 میلیون قالب بوده است. پیشبینی میشود مقدار فروش تیغه 15 در پایان سال مالی 1402 به بیش از 25 میلیون قالب برسد.

نرخ فروش محصولات کمرجان برای 4 دوره مالی گذشته و همچنین پیشبینی آن برای پایان سال مالی 1402 در تصویر زیر آمده است.

درآمدهای عملیاتی شرکت بازرگانی و تولیدی مرجان کار در دوره 6 ماهه منتهی به 1402/03/31 مبلغ 43 میلیارد تومان بوده است که در مقایسه با دوره مشابه سال 1401 حدود 43 درصد افزایش یافته است. درآمدهای این شرکت تا پایان دوره 12 ماهه منتهی به آذرماه 1402 بیش از 87 میلیارد تومان برآورد میشود.

مقدار، قیمت و مبلغ مواد اولیه مصرفی در تحلیل کمرجان

شرکت بازرگانی و تولیدی مرجان کار در نیمه اول سال مالی 1402 برای تامین 98 هزار تن خاک حدود 1,722 میلیون تومان هزینه کرده است. در تحلیل بنیادی کمرجان باتوجه به کاهش مقدار خاک مصرفی در مقایسه با دوره مشابه سال 1401، مبلغ هزینه شده 17 درصد کاهش یافته است. تصویر زیر مقدار، قیمت و مبلغ مواد اولیه مصرفی کمرجان را نشان میدهد.

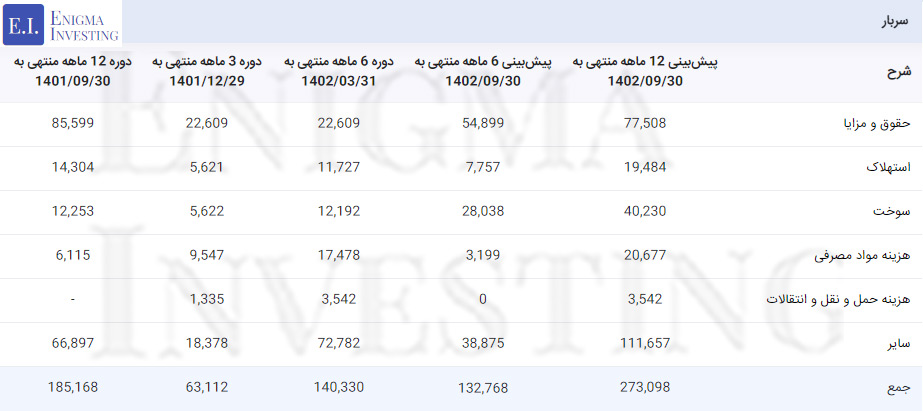

سربار شرکت بازرگانی و تولیدی مرجان کار

هزینه سربار کمرجان در دوره 6 ماهه نخست سال مالی 1402 مبلغ 140 میلیار تومان بوده است که 16 درصد آن مربوط به حقوق و مزایا، 12 درصد مربوط به هزینه مواد و مصرفی و مابقی مربوط به آیتمهای دیگر سربار است. باتوجه به افزایش 30 درصدی حقوق و مزایا در سال 1402، هزینه سربار تا پایان آذرماه 1402 مبلغ 27 میلیارد تومان پیشبینی میشود.

صورت سود و زیان در تحلیل بنیادی کمرجان

بهای تمامشده کالای فروشرفته در دوره 6 ماهه منتهی به سال 1401 مبلغ 17 میلیارد تومان بوده است که در دوره 6 ماهه سال 1402 به مبلغ 23 میلیارد تومان افزایش یافته است. این افزایش 32 درصدی متناسب با افزایش ضریب نرخ حقوق و دستمزد، سطح عمومی قیمتها و افزایش حجم فروش بوده است. بهای تمامشده در تحلیل کمرجان تا پایان سال مالی 1402 بیش از 46 میلیارد تومان پیشبینی میشود. همچینن با کسر سایر هزینهها از درآمدهای عملیاتی سود خالص در سال جاری بیش از 27 میلیارد تومان برآورد میشود.

سود مجمع (DPS) کمرجان

سود خالص کمرجان در پایان دوره 12 ماهه منتهی به 1401/09/30به ازای هر سهم مبلغ 257 ریال بوده است. این شرکت مجمع عمومی عادی سالیانه خود را در تاریخ 24 بهمنماه 1401 تشکیل داد. بر اساس مصوبات این مجمع به ازای هر سهم مبلغ 160 ریال سود نقدی تقسیم شده است.

سود کمرجان برای تمامی سهامداران حقیقی و حقوقی در تاریخ 1402/02/10 از طریق سپردهگذاری مرکزی اوراق بهادار و تسویه وجوه به شماره حساب بانکی معرفیشده در سامانه سجام واریز شد.

محاسبه EPS و P/E تحلیلی منتهی به 1402/09/30

اگر در تحلیل بنیادی کمرجان نرخ خاک 210٬011 ریال بر تن، تیغه 10 معادل 16٬183 ریال بر قالب، بلوک بیست 58٬874 ریال بر قالب و نرخ افزایش تورم در سال مالی 1402 معادل 30 درصد لحاظ شود، EPS تحلیلی منتهی به سال مالی 1402 کمرجان مبلغ 253 ریال برآورد میشود. همچنین با تقسیم قیمت روز سهم در تاریخ 1402/06/12 در سایت TSE (6٬210 ریال) بر ای پی اس تحلیلی، نسبت P/E فوروارد در تحلیل کمرجان 24٫5 واحد محاسبه میشود.

- مقاله پیشنهادی: آموزش تحلیل بنیادی

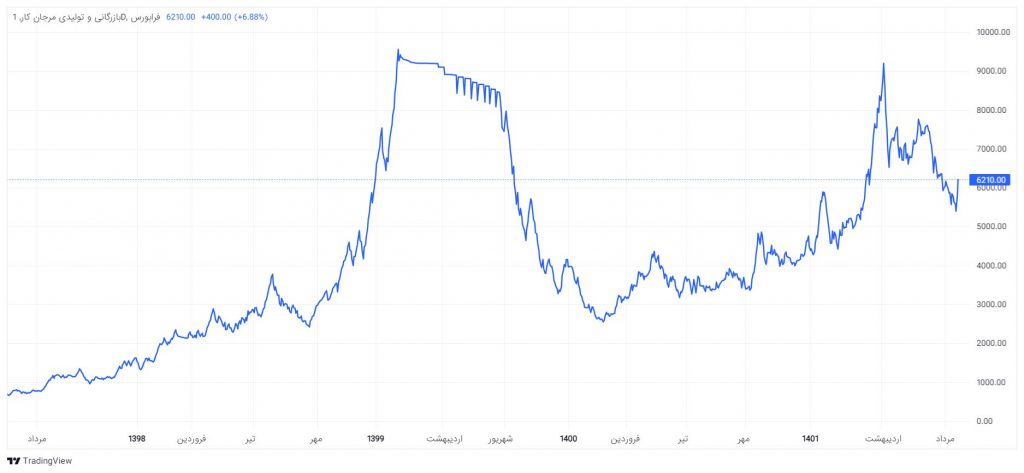

روند قیمتی کمرجان

قیمت سهام کمرجان مطابق تصویر زیر از دیماه 138 روند صعودی خود را آغاز کرد و در تاریخ 1399/11/26 به قله قیمتی 150٬499 ریال با ارزش بازار هزار میلیارد تومان رسید. در حال حاضر قیمت این سهم در تاریخ 12 شهریورماه 1402 در محدوده 6٬200 ریال در نوسان است. ارزش بازار کمرجان در این تاریخ 683 میلیارد تومان است.