تجدید ارزیابی داراییها چیست و چگونه انجام میشود؟

تجدید ارزیابی بهمعنای بهروزرسانی ارزش داراییهای شرکت است. داراییهای ثابت شرکتها هنگام خرید با بهای تمامشده در دفاتر ثبت میشوند، اما از آنجا که ایران کشوری با تورم بالاست و تورم منجر به افزایش قیمت داراییها میشود، بایستی هر چند سال دارایی ثبت شده شرکتها به قیمت روز یا همان قیمت منصفانه اصلاح شود، چرا که در غیر اینصورت به مرور زمان شکاف ارزش ذاتی با ارزش دفتری شرکتها زیاد خواهد شد. این امر باعث شده که فرآیند تجدید ارزیابی داراییها در ایران نیز اهمیت بالایی پیدا کند. این اقدام موجب افزایش شفافیت سرمایه، بهبود نسبتهای مالی و تقویت حقوق صاحبان سهام میشود.

در ادامه علاوه بر تعریف تجدید ارزیابی و نکات مهم مرتبط با آن، چرایی عدم تمایل شرکتها به آن و اقدامات موثری که جهت تسهیل این امر انجام شده، مورد بررسی قرار گرفته است.

چرا شرکتها تجدید ارزیابی میکنند؟

بهروز کردن داراییها در شرکتهای پذیرفته شده نزد سازمان بورس تحت عنوان افزایش سرمایه صورت میگیرد. افزایش سرمایه به عنوان راهی برای تامین مالی شرکتها است که روشهای متعددی دارد و افزایش سرمایه از محل تجدید ارزیابیها یکی از این روشها است. به طور کلی شرکتهایی که در بازار سهام هستند، موظف خواهند بود عملکرد، وضعیت مالی و انعطافپذیری خود را در قالب استاندارد صورتهای مالی به صورت دورهای در سامانه کدال گزارش کنند. یکی از صورتهای مالی مهم ترازنامه شرکتها است که وضعیت مالی شرکت را در پایان دوره نشان میدهد. تمام داراییها، بدهیها و حقوق صاحبان سرمایه در ترازنامه ثبت میشود. از آنجا که اساس کار ترازنامه بالانس بودن داراییها با بدهیهای به علاوه حقوق صاحبان سهام است، در نتیجه واقعی نبودن اعداد ثبت شده برای داراییها از کیفیت این نوع از صورت مالی کاسته و اطلاعات ارائه شده غیرشفاف خواهند شد. بنابراین بر اساس تاکید سازمان بورس بر الزام تجدید ارزیابی داراییهای ناشران، شرکتها موظف هستند تا داراییهای استهلاکپذیر و استهلاکناپذیر خود را به صورت دورهای بر اساس قیمت منصفانه بهروز کنند.

نکات مهم در تجدید ارزیابی

شرکتها در راستای تجدید ارزیابی میبایست به نکاتی توجه کنند که در ادامه به آنها اشاره شده است:

استفاده از استانداردهای حسابداری: تجدید ارزیابی داراییها باید طبق استانداردهای حسابداری معتبر و قوانین محلی انجام شود. علاوه بر این، تغییرات در قوانین حسابداری میتواند این امر را الزامی کند.

استفاده از روشهای ارزیابی معتبر: تجدید ارزیابی داراییها باید با استفاده از روشهای ارزیابی معتبر انجام شود. این روشها میتوانند شامل روشهای مقایسهای، هزینه تاریخی یا ارزش تخمینی باشند که باید توسط ارزیابان متخصص محاسبه شوند.

توجه به تصمیمات مدیریت: بررسی دقیق تصمیمات مدیریت در خصوص تجدید ارزیابی داراییها الزامی است. چرا که باید اطمینان حاصل شود این تصمیمات با استانداردهای حسابداری مطابقت دارند یا خیر.

تغییرات در شرایط بازار: تجدید ارزیابی ممکن است به دلیل تغییرات در شرایط بازار اتفاق بیافتد. ضمن اینکه برخی از اتفاقات مانند تغییرات در ساختار سرمایه و استراتژی کسب و کار ممکن است منجر به ایجاد نیاز در این راستا شود.

روشهای انجام تجدید ارزیابی داراییها

انتخاب روش مناسب، نقش تعیینکنندهای در نتیجه نهایی ارزیابی دارد و میتواند تصویری متفاوت از وضعیت مالی شرکت ارائه دهد. در ادامه به بررسی انواع روشهای تجدید ارزیابی پرداخته شده است:

روش هزینه تاریخی: در این روش، داراییها با همان مبلغ اولیه ثبتشده، همراه با کسر استهلاک، نگهداری میشوند. این شیوه ساده و قابل فهم است اما در محیطهای تورمی، تصویر دقیقی از ارزش داراییها ارائه نمیدهد. استفاده از این مدل، بیشتر بهدلیل سهولت محاسبه و عدم حساسیت نسبت به تغییرات بازار انجام میشود. با این حال، داراییهایی مانند زمین یا ملک که افزایش ارزش زیادی دارند، در این مدل کمتر نمایان میشوند.

روش بازار باز: در این روش، ارزش دارایی بر اساس قیمتهای فعلی بازار تعیین میشود. این رویکرد زمانی کاربرد دارد که بازار فعال باشد و دادههای قیمتی کافی در دسترس قرار گیرد. برای داراییهایی مانند املاک، تجهیزات صنعتی یا سرمایهگذاریهایی که در بازار معامله میشوند، این روش نتیجه ملموستری ارائه میدهد.

روش ارزش فعلی: در این شیوه، ارزش دارایی با محاسبه جریانهای نقدی آتی و اعمال نرخ تنزیل بهدست میآید. زمانی که دارایی بهطور مستقیم درآمد ایجاد میکند، مانند پروژههای زیرساختی یا تجهیزات تولیدی، این روش میتواند ارزش واقعیتری را نشان دهد. این مدل بیشتر در شرایطی کاربرد دارد که آینده دارایی قابل پیشبینی و نقدینگی آن مشخص باشد.

روش مقایسهای: در این رویکرد، ارزش دارایی با مقایسه با داراییهای مشابه تعیین میشود. شباهت در ویژگیها، محل و شرایط استفاده، مبنای مقایسه قرار میگیرد. این روش زمانی موثر است که اطلاعات کافی از معاملات داراییهای مشابه در بازار وجود داشته باشد. برای ارزیابی املاک، وسایل نقلیه یا ماشینآلات این مدل کاربرد زیادی دارد.

در نهایت، هیچ روشی بهتنهایی کامل نیست. هر دارایی متناسب با ماهیت، نوع استفاده و شرایط بازار به روش خاصی نیاز دارد. در بسیاری از موارد، شرکتها با نظر کارشناسان رسمی ترکیبی از این روشها را بهکار میبرند تا به برآورد دقیقتری برسند.

نحوه محاسبه تجدید ارزیابی داراییها

یکی از مسائل مهم در افزایش سرمایه، محاسبه تعداد سهام جایزه و قیمت تئوریک سهم پس از افزایش سرمایه است که مطابق فرمول زیر است:

تعداد سهام * درصد افزایش سرمایه = تعداد سهام جایزه

(X+1)/قیمت سهام قبل از افزایش سرمایه = قیمت جدید سهام

گاهی قیمت تئوریک سهام شرکتها هنگام بازگشایی بعد از افزایش سرمایه به زیر 100 تومان یا اصطلاحا ارزش اسمی خواهد رسید و همواره قیمتهایی که کمتر از ارزش اسمی باشد، برای سهامداران جذابیت بیشتری دارد. این موضوع هیچ دلیل منطقی ندارد اما از جهت روانی بسیار اثرگذار است، چرا که بسیاری معتقدند قیمتهای کمتر از قیمت اسمی (1,000 ریال) مستعد رشد هستند و همین موضوع عامل گرایش به خرید این سهام است.

لازم به ذکر است تجدید ارزیابی داراییها منجر به افزایش ارزش داراییها میشود، با این حال ممکن است ارزش بازار سهام شرکت نیز افزایش و اگر تجدید ارزیابی به کاهش ارزش داراییها منجر شود، ممکن است باعث کاهش ارزش بازار سهام شود. اما به طور کلی در عملیات عادی شرکتها تاثیر چندانی ندارد.

تاثیرات تجدید ارزیابی داراییها

فرایند تجدید ارزیابی تاثیراتی بر صورتهای مالی، بورس و سهامداران دارد که در ادامه به هر یک پرداخته خواهد شد.

آثار تجدید ارزیابی بر صورت مالی

در ادامه آثار تجدید ارزیابی بر صورتهای مالی نوشته شده است:

هدف و دامنه شمول: تجدید ارزیابی شامل داراییهای مستهلک مانند ساختمان و ماشینآلات و داراییهای غیرمستهلک مانند زمین و سرمایهگذاریها میشود. داراییهای ثابت مشهود، سرمایهگذاریهای بلندمدت و داراییهای زیستی نیز در این دسته قرار دارند.

ثبت در ترازنامه: در زمان تاسیس، داراییها با بهای تمامشده دفتری ثبت میشوند. در صورت تغییر ارزش بازار، شرکت میتواند با استفاده از مدل تجدید ارزیابی، این تغییر را در ترازنامه منعکس کند.

مازاد تجدید ارزیابی: افزایش ارزش دارایی نسبت به مبلغ دفتری آن، تحت عنوان مازاد تجدید ارزیابی ثبت میشود. این مازاد بخشی از حقوق صاحبان سهام است و اثری بر سود و زیان ندارد.

تاثیر بر استهلاک: پس از ارزیابی مجدد، هزینه استهلاک بر اساس ارزش جدید محاسبه میشود. این تغییر فقط بر دورههای آتی اثر دارد. افزایش هزینه استهلاک در حساب ذخیره تجدید ارزیابی ثبت میشود.

افزایش حقوق صاحبان سهام: بهروزرسانی ارزش داراییها موجب افزایش حقوق صاحبان سهام میشود. این موضوع نسبتهای مالی را بهبود میدهد و شفافیت سرمایه را تقویت میکند.

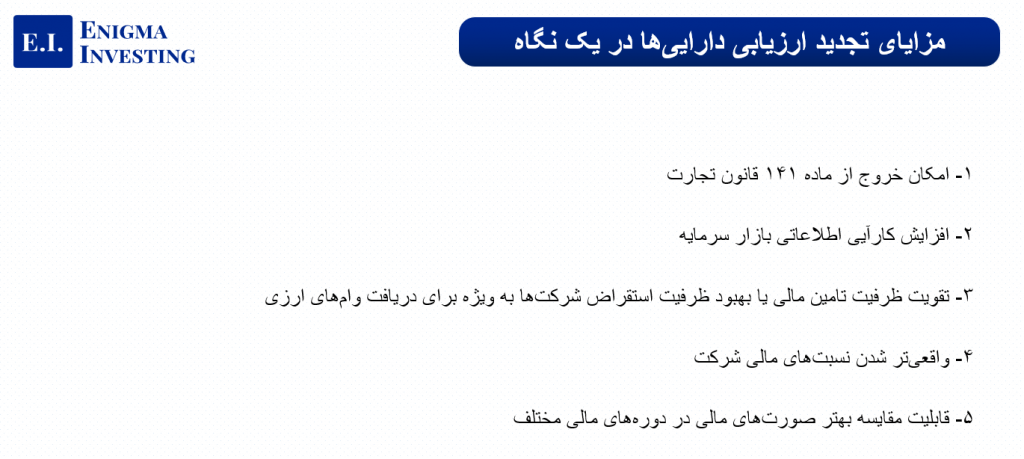

جبران زیان انباشته: شرکتهایی که زیان انباشته دارند، میتوانند با افزایش سرمایه از محل مازاد تجدید ارزیابی، مشمولیت ماده ۱۴۱ قانون تجارت را رفع کنند و فعالیت خود را ادامه دهند. همچنین میتواند تاثیرات مثبتی نیز بر وضعیت کلی شرکت داشته باشد. از جمله، بهبود ساختار مالی ناشی از این اقدام ممکن است در ارزیابی ریسک شرکت توسط بانکها و سایر نهادهای مالی موثر واقع شود و شرایط دریافت تسهیلات را تسهیل کند.

نقش کارشناسان: ارزیابی داراییها با نظر کارشناس رسمی دادگستری یا کارشناسان قوه قضاییه انجام میشود. این ارزیابی عدد مشخصی از ارزش روز دارایی ارائه میدهد.

بررسی تاثیر تجدید ارزیابی داراییها در بورس

همانطور که گفته شد، افزایش سرمایه از این محل منجر به رقیقتر شدن قیمت سهام و در نتیجه جذابیت قیمتها خواهد شد، اما شاید این پرسش مطرح شود که رقیق شدن قیمت سهام به چه معنا است؟

به طور کلی پس از فرآیند افزایش سرمایه، ارزش سهام شرکتها باتوجه به میزان افزایش سرمایه کاهش مییابد. البته این افت قیمت با رشد تعداد سهام جبران خواهد شد و میزان دارایی سهامداران تغییری نخواهد کرد. باتوجه به شرایط تورمی کشور و این موضوع که عمده شرکتها، بهویژه هلدینگها و شرکتهای بزرگ داراییهای بهروزی ندارند، در نتیجه احتمالا درصد افزایش سرمایه آنها از محل تجدید ارزیابی دارایی ها ارقام بالایی باشد. این امر منجر به رشد بیشتر تعداد سهام و همچنین کاهش بیشتر قیمتها پس از بازگشایی مجدد خواهد شد.

از طرفی بسیاری معتقدند طی فرآیند افزایش سرمایه از محل تجدید ارزیابی داراییها پول جدیدی وارد شرکت نخواهد شد، اما شرکت میتواند از داراییهای مازاد خود جهت توسعه و رشد استفاده کند. بنابراین نحوه عملکرد مدیران شرکتها با بروزرسانی داراییها بسیار حائز اهمیت است و شرکتهایی که توانایی استفاده مفید و کارآمد از منابع و داراییهای خود را دارند، به سود بیشتری دست خواهند یافت. این امر به مرور کارایی بازار سهام را بیشتر خواهد کرد. اما در نهایت باید دقت داشت که واکنشهای کنونی سهامداران به خبر تجدید ارزیابی داراییها موقت خواهد بود، هرچند این فرآیند در بلند مدت اثر خود را بر بازار سهام خواهد گذاشت. بنابراین هرچه شفافیت اطلاعات بیشتر باشد، سهامداران تصمیمات بهتر در انتخاب سهام خواهند داشت و فضای بورس تحلیلپذیرتر خواهد شد.

تصمیمات مربوط به تجدید ارزیابی داراییها معمولا با در نظر گرفتن شرایط هر شرکت و با کمک مشاوران حسابداری انجام میشود. در واقع میتوان گفت اگر چه این اقدام به معنای اعمال مجدد ارزشگذاری و تخصیص ارزش به داراییهای یک شرکت است، اما این اقدام در بازار سرمایه تاثیر ویژهای دارد.

پیامدهای مالی تجدید ارزیابی داراییها برای سهامداران

تجدید ارزیابی داراییها در صورتی که از محل داراییهای استهلاکپذیر باشد، طبعاتی را برای سهامداران حقیقی و حقوقی در پی خواهد داشت. در این فرایند، کاهش سود شرکتها به واسطه هزینه استهلاک بالا خواهد بود که این موضوع دارای مزایا و معایبی است. در واقع، تجدید ارزیابی از محل داراییهای استهلاکپذیر باعث میشود، سودهای نسبتا موهومی که شرکتها شناسایی کردند، کاهش پیدا کند. از طرفی ممکن است به کاهش حاشیه سود شرکت منجر شده و احتمالا DPS را تحت تاثیر قرار دهد.

با این حال اگر جریان نقدی باقی مانده شرکت در داراییها سرمایهگذاری شود، میتواند برای سرمایهگذاران با نگرش بلند مدت مطلوب ارزیابی شود. به طور کلی، تغییرات در ارزش داراییها اغلب تاثیر مستقیمی بر نرخ سودآوری سهام شرکت دارد. به این معنا که اگر تجدید ارزیابی باعث افزایش ارزش داراییها شود، در مواقعی ممکن است نرخ سود سهام افزایش یابد و برای سهامداران نیز جذابتر شود.

در مجموع، تجدید ارزیابی داراییهای استهلاکپذیر ضمن آنکه باعث واقعیتر شدن سود شناساییشده میشود، ممکن است فشارهای کوتاهمدتی را بر سودآوری اعمال کند. اما در افق زمانی بلندمدت، این اقدام میتواند هم به بهبود کیفیت صورتهای مالی منجر شود و هم به افزایش ارزش ذاتی سهم کمک کند.

اقدامات موثر در قانون تجدید ارزیابی داراییها

محسن علیزاده، عضو ناظر مجلس در شورای عالی بورس در گفتوگویی با خبرنگار ایرنا اعلام کرده بود که به منظور حمایت مجلس از سهامداران پیشنهاد کاهش دوره تجدید ارزیابی داراییها از 5 سال به 3 سال برای بهرهمندی از معافیت مالیاتی از سوی مجلس در بودجه 1403 مطرح خواهد شد. این موضوع برای سهام خودرویی بسیار خوشایند بود.

15 آذرماه نیز امیرمهدی صبائی، سخنگوی سازمان بورس در توییتی اعلام کرد که جهت بهرهمندی هلدینگها و شرکتهای سرمایهگذاری از مزایای معافیت مالیاتی تجدید ارزیابی طبقه سرمایهگذاری بلند مدت، اصلاح مفاد استاندارد حسابداری شماره 15 طی نامهای از وزیر اقتصاد درخواست شده است.

ابهامات مالیاتی از جمله دغدغههای سهامداران شرکتها برای تجدید ارزیابی داراییها بود. 27 آذرماه سازمان امور مالیاتی طی بخشنامهای اعلام کرد که سرمایهگذاریهای جاری در سهام که به ارزش بازار یا خالص ارزش فروش در دفاتر منعکس میشود، افزایش ارزش این نوع از سرمایهگذاریها از شمول مالیات خارج بوده و همچنین هزینههای مربوط به نقل و انتقال سهام و سایر هزینههای مرتبط به سرمایهگذاری در سهام، به عنوان هزینه قابل قبول مالیاتی در محاسبه درآمدهای مشمول مالیات منظور نخواهد شد. بر این اساس ابهامات مالیاتی ایجاد شده را رفع کرد.

28 آذرماه 1402 نیز بنا به گزارش بورس 24، در نشست وزیر اقتصاد با 26 هلدینگ بورسی، خاندوزی خواستار تسریع شرکتها در تجدید ارزیابی داراییهاشان شد. همچنین او اعلام کرد که دوره تجدید ارزیابی از طبقه زمین و داراییهای استهلاکپذیر 3 تا 5 سال شده و افزایش سرمایه از این محل با نرخ مالیات صفر درصد لحاظ خواهد شد. همچنین خاندوزی به رییس سازمان بورس ماموریت داد که موضوع تجدید ارزیابیها بهطور ویژه در اولویت قرار گیرد.

پس از آن تداوم جلسات سازمان با مدیران هلدینگها سطح اهمیت این موضوع برای مدیران سازمان بورس را نشان داد. در این میان رییس سازمان بورس پیشنهادی مبنی بر اصلاح استاندارد حسابداری شماره ۱۵ با عنوان «حسابداری سرمایهگذاریها» ارائه کرد که روز 18 دی ماه سازمان حسابرسی، طی نامهای به وزیر امور اقتصادی و دارایی اعلام کرد که پیرو این پیشنهاد، اصلاح استاندارد حسابداری شماره ۱۵ مورد تایید قرار گرفته است. بنابراین تجدید ارزیابی سرمايهگذاریهای بلندمدتی که در ترازنامه منعکس شده بود، از سالانه به 3 تا 5 سال افزایش یافت.

موانع و مزیتهای تجدید ارزیابی

به طور کلی فرآیند تجدید ارزیابی داراییها از سوی شرکتهای پذیرفته شده در بازار سهام تاثیر بسزایی بر شفافیت و کارایی بورس ایران دارد. اصلاح ترازنامه و بهروز شدن آن، مانع از شکاف بسیار میان ارزش دفتری و ارزش ذاتی سهام خواهد شد. این عمل به سهامداران کمک میکند با دید بهتری نسبت به انتخاب سهم اقدام کنند. چرا که نشان میدهد شرکت تا چه اندازه نسبت به سودسازی بر اساس داراییهای خود مهارت دارد.

از سوی دیگر این فرآیند کیفت سود شرکتها را افزایش خواهد داد. علت این امر این است که استهلاک داراییها نیز متناسب با قیمت دارایی بهروز خواهد شد، در نتیجه این هزینه واقعیتر در صورتهای مالی مینشیند. همچنین با فرآیند افزایش سرمایه از محل تجدید ارزیابی داراییها قیمتها رقیقتر خواهند شد، این موضوع میتواند باعث جذابیت قیمتها برای سهامداران شود. همچنین بسیاری معتقدند که با بهروز شدن داراییها وابستگی شرکتها به بانک برای اخذ تسهیلات جهت تامین مالی کاهش مییابد. یکی از مهمترین مزایای افزایش سرمایه از محل تجدید ارزیابی داراییها، خروج شرکت از ماده 141 قانون تجارت است. بر اساس ماده 141 قانون تجارت شرکتهای زیانده که نیمی از سرمایه خود را از دست داده باشند، باید جهت تصمیمگیری نسبت به بقا یا انحلال شرکت مجمع فوقالعاده تشکیل دهند.

با وجود مزایای نجدید ارزیابی دارایی، چالشهایی نیز وجود دارد. همانطور که گفته شد بهروز کردن داراییهای استهلاکپذیر، هزینه استهلاک داراییها را نیز بهروز خواهد کرد و باتوجه به تورم، طبیعتا منجر به رشد هزینهها خواهد شد. این امر بر میزان سودسازی شرکتها اثرگذار و منجر به کاهش سود شرکتها میشود. از طرفی ابهامات مالیاتی که تاکنون وجود داشته و به تازگی رفع شده یکی دیگر از دلایل عدم تمایل شرکتها به تجدید ارزیابی است. همچنین تاثیر بهروزسازی داراییها بر عملکرد مدیران و کیفیت برخی نسبتهای مالی، برای برخی مدیران چندان خوشایند نیست و تمایلی به شفافسازی اطلاعات مالی ندارند. برخی تحلیلگران نیز بر این عقیده هستند که فرآیند افزایش سرمایه از محل تجدید ارزیابی داراییها، تاکنون فرآیند زمانبری بوده و در صورتی که شرکتها ملزم به افزایش سرمایه از این محل شوند، باید زیرساختهای لازم جهت تسریع فرآیند مذکور فراهم شود.

جمعبندی

تجدید ارزیابی داراییها، با بهروزرسانی ارزش داراییهای ثابت به قیمت روز، در اقتصادهای تورمی به شفافیت مالی و تداوم فعالیت شرکت کمک میکند. این فرآیند موجب واقعیتر شدن صورتهای مالی نیز میشود، چرا که داراییها را با ارزشهای منطبق بر شرایط اقتصادی فعلی نمایش میدهد. هرچند در کوتاهمدت سود و سود تقسیمی را کاهش میدهد، اما در بلندمدت با بهبود ساختار مالی و خروج از ماده ۱۴۱، موقعیت شرکت را تقویت کرده و برای سرمایهگذاران بلندمدت جذاب است.