مشتریان انیگما

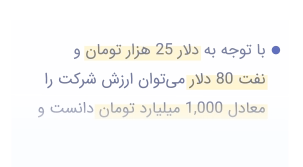

آیا میدانستید %80 افرادی که بیش از 100 میلیارد تومان در بورس دارایی دارند از انیگما استفاده میکنند؟

عملکرد انیگما

انیگما با پشتیبانی مداوم و محصولات حرفهای موفق به اعتمادسازی شده است

+

کاربر فعال

+

مشتری حقیقی

+

مشتری حقوقی

خرید سبد سهام پیشنهادی ویژه

حقیقیها

پیشنهاد سبد سهام با سود بالا و ریسک کم

پیشنهاد فروش و تخصیص سرمایه

ارائه تحلیل سهمهای پیشنهادشده

تعیین هدف قیمتی

دانلود سبد نمونه

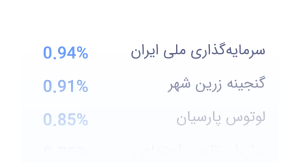

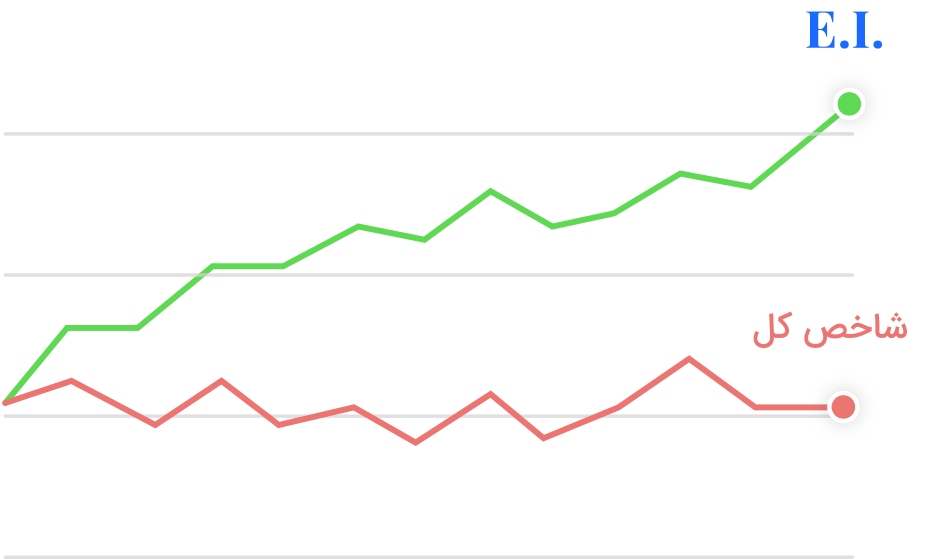

بازده پرتفوی سهام پیشنهادی انیگما

%

بازده شاخص

%

سبد پیشنهادی

تومان

خرید سبد سهام پیشنهادی ویژه

حقوقیها

دسترسی کامل به تمام محصولات انیگما، شامل:

دسترسی کامل

تومان

بنیادی

یک تیم تحلیل برای شما

- تحلیل بنیادی بیش از 300 شرکت تولیدی

- قابلیت تغییر مفروضات و شخصیسازی تحلیل

- بهروزرسانی پیوسته تحلیلها توسط تیم انیگما

- تاریخچه قیمت کامودیتیها بههمراه تحلیل حساسیت

NAV

در کسب بازدهی از شرکتهای سرمایهگذاری از بازار جلوتر باشید

- تحلیل لحظهای NAV بیش از 100 شرکت سرمایهگذاری

- ارزشگذاری پیوسته پورتفوی غیربورسی

- پیشبینی سودآوری بیش از 100شرکت سرمایهگذاری

- ارائه نکات تحلیلی پورتفوی غیربورسی

سهامداران

از ارتباطات خاص ترکیب سهامداران شرکتها مطلع باشید

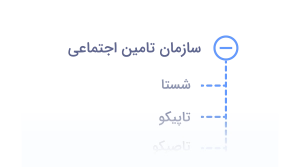

- مشاهده لیست سهامداران کمتر از 1% شرکتها

- نمایش عملکرد و بازدهی سهامداران و بازیگران بازار سرمایه

- مشاهده خریداران و فروشندگان هر نماد در ماههای مختلف

- مشاهده سهامداران بهصورت عادی و تجمیع شده با شرکت مادر

محصولات انیگما

مرجع تحلیل بنیادی بورس ایران و ارائهدهنده پربازدهترین سبد سهام پیشنهادیمحصول بنیادی

محصول NAV

محصول سهامداران

کدال پلاس

سبد پیشنهادی

اختیار معامله

وب اپلیکیشن انیگما

- دسترسی سریع به اطلاعات بازار و نمادها

- ارائه تحلیل بیش از ۴۰۰ نماد با قابلیت تغییر مفروضات

- ارائه سبد پیشنهادی هفتگی

https://pwa.enigma.ir

برای نصب اپلیکیشن اسکن کنید

آکادمی

با گذراندن دوره رایگان تحلیل بنیادی انیگما، به یک تحلیلگر حرفهای در بازار سرمایه تبدیل شوید.

آشنایی با مفاهیم اولیه سرمایهگذاری و تحلیل بنیادی

آموزش عینی و عملی تحلیل بنیادی و انجام تحلیل کامل چند شرکت

آموزش صورتهای مالی و پیشبینی سود شرکتهای تولیدی

تحلیل بنیادی پیشرفته و ارائه دیدگاه کارشناسی از صنایع و شرکتها

پاسخگویی به تمام سؤالات شما در زمان گذراندن دوره

ارزیابی و دریافت گواهینامه دوره تحلیل بنیادی از طرف مجموعه انیگما

مقالهها

بهروزترین تحلیلهای بازار سرمایه را از بلاگ انیگما دنبال کنید

رکود اقتصادی چیست؟ راهنمای جامع تحلیل و مقابله با آن

۱۰ تیر ۱۴۰۴

تامین مالی (Financing) چیست؟ راهنمای جامع انواع روشها و ابزارهای آن

۱۰ تیر ۱۴۰۴

ناترازی چیست و چرا به یکی از چالشهای اصلی اقتصاد ایران تبدیل شده است؟

۱۱ تیر ۱۴۰۴

درآمد فعال (Active Income) چیست؟ + تفاوت آن با درآمد غیرفعال

۱۱ تیر ۱۴۰۴

سود روزشمار چیست؟ + معرفی بیشترین سودهای روزشمار

معرفی سود روزشمار و نحوهی محاسبه آن، همچنین بیشترین سودهای روزشمار صندوقهای سرمایهگذاری از مباحث مورد بحث در این مقاله هستند.</p>

۹ تیر ۱۴۰۴