دوره بازگشت سرمایه (Payback Period) چیست و چه تفاوتی با نرخ بازگشت سرمایه دارد؟

دوره بازگشت سرمایه یکی از مهمترین شاخصهای مالی و ابزاری کاربردی در مدیریت سرمایه و ارزیابی پروژههای سرمایهگذاری است که به تعیین مدت زمانی میپردازد که طی آن اصل سرمایه اولیه به سرمایهگذار بازگردانده میشود. این شاخص برای مدیران مالی، حسابداران و سرمایهگذاران اهمیت ویژهای دارد، زیرا نشان میدهد سرمایهگذاری در چه مدت زمانی سودآور خواهد بود و ریسک نقدینگی آن چقدر است.

تفاوت دوره بازگشت سرمایه با نرخ بازگشت سرمایه

نرخ بازگشت سرمایه (ROI) شاخصی است که نسبت سود خالص حاصل از سرمایهگذاری را به هزینه اولیه آن سرمایه نشان میدهد و به صورت درصد بیان میشود. در حالی که دوره بازگشت سرمایه به جای درصد، مدت زمان لازم برای بازگشت کل مبلغ سرمایهگذاری شده را اندازهگیری میکند.

به بیان ساده، بازده سرمایهگذاری نشان میدهد که در هر سال چه درصدی از سرمایه فرد به سود تبدیل شده، اما دوره بازگشت سرمایه مشخص میکند چند سال طول میکشد تا تمام سرمایه اولیه به فرد بازگردد. هرچه دوره بازگشت سرمایه کوتاهتر باشد، پروژه سرمایهگذاری جذابتر و ریسک آن کمتر است.

روشهای محاسبه دوره بازگشت سرمایه

برای محاسبه دوره بازگشت سرمایه، دو روش اصلی وجود دارد که هر کدام ویژگیها و کاربردهای خاص خود را دارند. در ادامه به توضیح کامل هر روش و بررسی فرمول محاسبه دوره بازگشت سرمایه پرداخته شده است:

روش ایستا یا تجمعی ساده

در این روش، تنها مجموع جریانهای نقدی سالانه مورد توجه قرار میگیرد و ارزش زمانی پول نادیده گرفته میشود. اگرچه این روش آسان و سریع است، اما دقت کمتری دارد و برای پروژههای بلندمدت یا شرایط تورمی مناسب نیست.

مجموع جریان نقدی سالانه / سرمایهگذاری اولیه = دوره بازگشت سرمایه

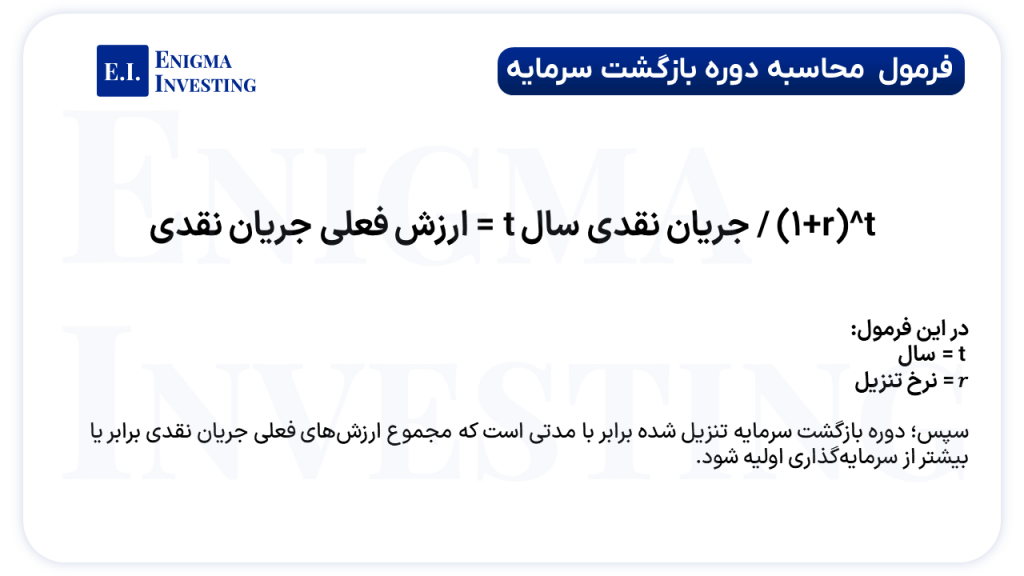

روش پویا یا تجمعی تنزیلی

روش تجمعی تنزیلی ارزش زمانی پول را با استفاده از نرخ تنزیل لحاظ میکند. در این روش، جریانهای نقدی هر دوره با نرخ تنزیل تعدیل شده و سپس جمع میشوند تا دوره بازگشت سرمایه تنزیل شده به دست آید. این روش دقیقتر است و برای پروژههای بلندمدت و شرایط تورمی توصیه میشود.

کاربردهای دوره بازگشت سرمایه

در ادامه به بررسی برخی از مهمترین کاربردهای دوره بازگشت سرمایه پرداخته شده است:

تصمیمگیری در سرمایهگذاریها: سرمایهگذاران با کمک دوره بازگشت سرمایه میتوانند پروژهها را بر اساس سرعت بازگشت سرمایه مقایسه و گزینههای سودآورتر را انتخاب کنند.

بودجهبندی سرمایهای: شرکتها برای تخصیص بهینه منابع مالی خود و برنامهریزی مالی، از این شاخص استفاده میکنند.

تحلیل ریسک: پروژههایی با دوره بازگشت کوتاهتر معمولا ریسک کمتری دارند و احتمال موفقیت بیشتری برای سرمایهگذاران فراهم میکنند.

برآورد نقدینگی: دوره بازگشت سرمایه نشان میدهد که سرمایهگذار چه زمانی میتواند سرمایه خود را دوباره به دست آورد و از این نظر برنامهریزی مالی دقیقتری داشته باشد.

مزایا دوره بازگشت سرمایه

دوره بازگشت سرمایه به دلیل سادگی و قابلیت کاربردی خود، یکی از شاخصهای محبوب برای تحلیل سریع سرمایهگذاریها است. این شاخص بدون پیچیدگی، امکان ارزیابی و مقایسه پروژههای مختلف را به راحتی فراهم میکند.

سادگی و سهولت محاسبه: بدون نیاز به دادههای پیچیده، این شاخص سریع و آسان محاسبه میشود.

قابلیت مقایسه پروژهها: در این شاخص، امکان مقایسه ساده بین پروژههای مختلف با دورههای بازگشت متفاوت فراهم است.

مناسب برای پروژههای پرریسک: این شاخص به حذف پروژههای با دوره بازگشت طولانی و تمرکز روی گزینههای جذابتر کمک میکند.

عدم نیاز به سیستم حسابداری جداگانه: دادههای موردنیاز معمولا در صورتهای مالی موجود است.

معایب دوره بازگشت سرمایه

برای ارزیابی دقیقتر دوره بازگشت سرمایه، باید به معایب و محدودیتهای این شاخص نیز توجه داشت. در ادامه به بررسی مهمترین چالشها و معایب این شاخص پرداخته شده است:

نادیده گرفتن ارزش زمانی پول: این روش معمولا جریانات نقدی را بدون تعدیل ارزش زمانی پول ارزیابی میکند. در نتیجه عواملی مانند تورم، نرخ بهره و افت ارزش پول در طول زمان نادیده گرفته میشوند؛ مگر اینکه از نسخه تعدیلشده آن استفاده شود.

فقدان لحاظ ریسک در محاسبات: یکی از اصلیترین ضعفهای این متد آن است که امکان ارزیابی دقیق ریسک پروژهها را فراهم نمیکند. پروژههایی با ریسک بالا یا پایداری پایین، ممکن است صرفا به دلیل دوره بازگشت کوتاه، جذاب به نظر برسند، در حالی که در واقع چندان منطقی نیستند.

عدم توجه به جریانهای نقدی پس از دوره بازگشت: این شاخص تنها تا زمان بازگشت سرمایه اولیه را بررسی میکند و سودآوری بلندمدت پروژه را نادیده میگیرد.

نتایج غیرقطعی و وابسته به ترجیحات تصمیمگیرندگان: معیار دوره بازگشت قابل قبول اغلب ذهنی و وابسته به دیدگاه مدیران یا سیاستهای سازمان است.

مشکل در محاسبه دقیق جریانهای نقدی: در پروژههای با جریان نقدی نامنظم یا پیچیده، محاسبه این شاخص دشوارتر است.

نکات مهم در استفاده از دوره بازگشت سرمایه

- دوره بازگشت سرمایه نباید به تنهایی معیار تصمیمگیری قرار گیرد و بهتر است همراه با سایر شاخصهای مالی مانند ارزش فعلی خالص (NPV) و نرخ بازده داخلی (IRR) استفاده شود.

- در پروژههای بلندمدت یا شرایط با تورم بالا، استفاده از روش تجمعی تنزیلی یا مدلهای دقیقتر توصیه میشود.

- دوره بازگشت سرمایه به صورت تقریبی تعیین میشود و نتایج آن باید با دقت و توجه به شرایط بازار و صنعت تفسیر شود.

- تحلیل حساسیت بر نرخ تنزیل و جریان نقدی برای دقت بیشتر بسیار اهمیت دارد.

جمعبندی

بهطور کلی، دوره بازگشت سرمایه، یکی از شاخصهای کلیدی در ارزیابی و مدیریت مالی پروژهها است که نشان میدهد سرمایهگذار طی چند سال میتواند سرمایه اولیه خود را بازیابی کند. این شاخص به دلیل سادگی و سرعت محاسبه، ابزاری محبوب در بودجهبندی سرمایهای و تحلیل ریسک محسوب میشود. اما محدودیتهایی مانند عدم توجه به ارزش زمانی پول و جریان نقدی پس از بازگشت سرمایه، باعث میشود که همواره در کنار آن از سایر روشهای تحلیلی استفاده شود. با شناخت کامل مفاهیم، فرمولها، مزایا و معایب دوره بازگشت سرمایه، مدیران مالی و سرمایهگذاران میتوانند تصمیمات بهتری برای انتخاب پروژههای سودآور و بهینهسازی منابع مالی خود اتخاذ کنند و در نهایت به رشد و توسعه پایدار کسبوکارشان کمک کنند.

سوالات متداول

مدت زمانی است که طول میکشد تا مبلغ سرمایهگذاری اولیه در یک پروژه یا طرح، از طریق سود یا جریان نقدی حاصل از آن پروژه به سرمایهگذار بازگردد. این شاخص به سرمایهگذاران کمک میکند تا سرعت بازگشت سرمایه خود را بسنجند و تصمیمات بهتری اتخاذ کنند.

برای محاسبه دوره بازگشت سرمایه، مبلغ کل سرمایهگذاری اولیه را بر میانگین سود یا جریان نقدی سالانه پروژه تقسیم میکنند. این روش سادهترین راه برای تخمین مدت زمان برگشت سرمایه است و به سرعت نشان میدهد که چه زمانی سرمایه اولیه بازگردانده میشود.

در محاسبه دوره بازگشت سرمایه به روش ساده، ارزش زمانی پول یا اثرات تورم و نرخ بهره در نظر گرفته نمیشود، اما در روشهای پیشرفتهتر مانند دوره بازگشت سرمایه تنزیل شده، این موارد با استفاده از نرخ تنزیل لحاظ میشوند تا تحلیل دقیقتر و واقعبینانهتری ارائه شود.

این شاخص به دلیل سادگی و سهولت محاسبه، امکان ارزیابی سریع و ابتدایی سرمایهگذاریها را فراهم میکند. سرمایهگذاران و مدیران میتوانند بدون نیاز به دادههای پیچیده، به سرعت تصمیمگیری کنند و پروژههای با بازگشت سریعتر را اولویت دهند.

یکی از محدودیتهای اساسی این روش نادیده گرفتن سودها و جریانهای نقدی پس از بازگشت سرمایه اولیه است که ممکن است تاثیر زیادی بر سودآوری کل پروژه داشته باشد. همچنین این روش ارزش زمانی پول را در محاسبات ساده لحاظ نمیکند، که باعث کاهش دقت تحلیل مالی میشود.