ضریب آلفا چیست؟ راهنمای کامل برای تحلیل عملکرد سرمایهگذاری

ضریب آلفا یکی از مهمترین معیارها در تحلیل عملکرد سرمایهگذاری و ارزیابی مدیریت سرمایه است که به سرمایهگذاران کمک میکند تا میزان بازده اضافی کسب شده را نسبت به بازده مورد انتظار بر اساس سطح ریسک مشخص را اندازهگیری کنند. این ضریب بهطور ویژه برای ارزیابی توانایی مدیران صندوقها در ایجاد ارزش افزوده فراتر از پیشبینیهای مدلهای ریسک، مورد استفاده قرار میگیرد. با استفاده از ضریب آلفا، سرمایهگذاران میتوانند عملکرد واقعی صندوقها یا پرتفویهای سرمایهگذاری را بهطور دقیقتری ارزیابی کنند و توانمندیهای مدیریتی و استراتژیهای سرمایهگذاری را مورد بررسی قرار دهند. در این مقاله به بررسی مفهوم ضریب آلفا و روشهای محاسبه آن در تحلیل عملکرد سرمایهگذاری پرداخته شده است.

ضریب آلفا در بورس چیست؟

ضریب آلفا (Alpha) در دنیای مالی و سرمایهگذاری، معیاری است که برای ارزیابی عملکرد یک سرمایهگذاری یا پرتفوی در مقایسه با یک شاخص مرجع یا بازار به کار میرود. این ضریب به تحلیلگران و سرمایهگذاران کمک میکند تا مشخص کنند که آیا یک سرمایهگذاری باتوجه به ریسکهای مورد انتظار، بازدهی مازاد داشته است یا خیر.

در واقع، ضریب آلفا نشاندهنده میزان بازدهی مازادی است که یک سرمایهگذار نسبت به بازدهی مورد انتظار آن بر اساس ریسک موجود و وضعیت بازار از یک سرمایهگذاری خاص کسب کرده است. به عبارت دیگر، آلفا بهعنوان یک شاخص از توانایی مدیران سرمایهگذاری در ارائه بازدهی بیشتر نسبت به سطح ریسک پذیرفتهشده در نظر گرفته میشود.

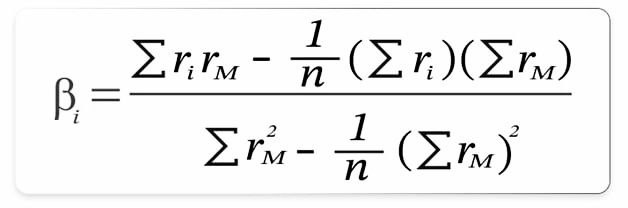

ضریب آلفا معمولا با استفاده از مدلهای ارزیابی داراییهای سرمایهای (CAPM) یا مدلهای فاکتور چندگانه محاسبه میشود و فرمول اصلی آن بهصورت زیر است:

در عبارت فوق، Rm بازده شاخص کل، Rp بازده از آغاز فعالیت، Rf نرخ بازده بدون ریسک (18 درصد) و βp نشاندهنده ضریب بتا است.

- آلفای مثبت نشاندهنده عملکرد بهتر از انتظار است؛ یعنی سرمایهگذاری بازدهی بالاتری نسبت به آنچه که باتوجه به ریسکهای موجود پیشبینی شده، داشته است.

- آلفای منفی نشاندهنده عملکرد ضعیفتر از انتظار است؛ یعنی سرمایهگذاری بازدهی کمتری نسبت به پیشبینیها داشته است.

- آلفای صفر به وضعیتی اشاره دارد که در آن یک سرمایهگذاری یا صندوق، عملکردی معادل با بازده مورد انتظار خود نسبت به میزان ریسک پذیرفتهشده نشان میدهد.

ضریب آلفا برای سرمایهگذاران و مدیران پرتفوی بهویژه در ارزیابی عملکرد مدیران صندوقهای سرمایهگذاری مهم است. یک مدیر با آلفای مثبت نشان میدهد که توانسته است با مدیریت ریسک و انتخابهای سرمایهگذاری مناسب، بازدهی بیشتری ایجاد کند.

ضریب آلفا و بتا صندوق چیست؟

محاسبه ضریب آلفا صندوق سرمایهگذاری به تحلیلگران و سرمایهگذاران کمک میکند تا عملکرد صندوق را در مقایسه با یک شاخص مرجع ارزیابی کنند. این معیار نشاندهنده میزان بازده اضافی است که صندوق نسبت به ریسکهای پیشبینی شده، کسب کرده است. بتا (β) نیز میزان حساسیت بازده صندوق به تغییرات بازده شاخص مرجع است و میتواند با استفاده از رگرسیون خطی محاسبه شود.

مزایا استفاده از ضریب آلفا

1. ارزیابی عملکرد واقعی: آلفا کمک میکند تا بازده اضافی یک سرمایهگذاری نسبت به پیشبینیهای مبتنی بر ریسک مشخص شود.

2. مقایسه عملکرد: امکان مقایسه دقیقتر بین سرمایهگذاریها و انتخاب بهترین مدیر یا صندوق را فراهم میکند.

3. ارزیابی کیفیت مدیریت: آلفای مثبت نشاندهنده توانمندی مدیران در کسب بازدهی بالاتر از پیشبینیها است.

4. راهنمایی در تصمیمگیری: کمک به انتخاب صندوقها یا سرمایهگذاریهایی که قابلیت ایجاد بازده مازادی را دارند.

معایب استفاده از ضریب آلفا

1. محدودیتهای مدل CAPM: در فرضیات مدل محاسبه آلفا ممکن است در دنیای واقعی بهطور کامل برقرار نباشند.

2. تاثیر ریسکهای غیرسیستماتیک: آلفا نمیتواند تمام ریسکهای غیرسیستماتیک و تغییرات غیرمنتظره بازار را در نظر بگیرد.

3. تاثیرات زمانی: آلفای مثبت ممکن است تحت تاثیر نوسانات زمانی و بازار تغییر کند و نمایانگر عملکرد بلندمدت نباشد.

4. کاهش اعتبار: در بازارهای غیررسمی و غیرشفاف، محاسبه آلفا ممکن است دقیق نباشد و نتایج گمراهکننده باشد.

برای مشاهده ضریب آلفای صندوقهای سهامی، میتوانید به وبسایت مرکز پردازش مالی اطلاعات مالی ایران به آدرس https://www.fipiran.com/ مراجعه کنید. در این وبسایت، به فهرست صندوقهای مختلف دسترسی خواهید داشت که شامل اطلاعات مربوط به ضریب آلفا و بتا برای هر صندوق است. این دادهها به شما کمک میکنند تا عملکرد و ریسکهای صندوقهای مختلف را ارزیابی کرده و تصمیمات سرمایهگذاری آگاهانهتری اتخاذ کنید.

تفاوت ضریب آلفا و بتا

ضریب آلفا و بتا هر دو ابزارهای مهم در تحلیل عملکرد سرمایهگذاری هستند، اما اهداف و کاربردهای متفاوتی دارند که به تحلیلگران و سرمایهگذاران کمک میکند تا جنبههای مختلفی از ریسک و بازده را ارزیابی کنند.

ضریب آلفا نشاندهنده عملکرد واقعی یک صندوق یا سرمایهگذاری در مقایسه با بازده پیشبینی شده بر اساس ریسک موجود است. به عبارت دیگر، اگر یک صندوق، آلفای مثبت داشته باشد، به این معنی است که عملکرد آن بهتر از پیشبینی مدلها بوده است و بالعکس. از سوی دیگر، ضریب بتا به میزان نوسان و ریسک سیستماتیک یک سرمایهگذاری نسبت به کل بازار یا شاخص مرجع اشاره دارد. بتا به تحلیلگران کمک میکند تا درک کنند که چگونه بازده یک سرمایهگذاری نسبت به تغییرات بازده بازار نوسان میکند.

آلفا بهعنوان معیاری برای ارزیابی کیفیت مدیریت صندوقها یا سرمایهگذاریها مفید است. یک آلفای مثبت نشاندهنده این است که مدیر صندوق توانسته است بازدهی بیشتر از آنچه که باتوجه به ریسک پیشبینی شده، ایجاد کند. از سوی دیگر، بتا به تحلیلگران کمک میکند تا میزان ریسک سیستماتیک یک سرمایهگذاری را نسبت به نوسانات بازار درک کنند. به عنوان مثال، یک بتای بالاتر از 1 به معنای نوسان بیشتر نسبت به بازار است و یک بتای کمتر از 1 نشاندهنده نوسان کمتر است.

جمعبندی

به طور کلی، ضریب آلفا بهعنوان یک ابزار کلیدی در تحلیل عملکرد سرمایهگذاری نقش مهمی در ارزیابی عملکرد واقعی نسبت به بازده مورد انتظار ایفا میکند. با اندازهگیری میزان بازده مازادی که فراتر از پیشبینی مدلهای ریسک ایجاد شده است، آلفا به سرمایهگذاران این امکان را میدهد که توانمندیهای مدیریتی صندوقها و پرتفویها را بهطور دقیقتری تحلیل کنند. در حالی که آلفا میتواند نمایانگر عملکرد برتر یا ضعیفتر از انتظار باشد، درک و استفاده صحیح از این ضریب نیازمند توجه به عوامل مختلف و محدودیتهای آن است. بهطور کلی، آلفا ابزار ارزشمندی برای ارزیابی کیفیت مدیریت سرمایهگذاری و تصمیمگیری آگاهانه در انتخاب صندوقها و استراتژیهای سرمایهگذاری محسوب میشود.