هزینه کل (TC) چیست؟ بررسی اجزا و نحوه محاسبه آن

هزینه کل (Total Cost – TC) شامل مجموع تمامی مخارج یک بنگاه برای تولید مقدار مشخصی از کالا یا خدمات در یک بازه زمانی معین است. این هزینه شامل هزینههای ثابت و هزینههای متغیر است. به طور مثال هزینههای اجاره ساختمان و تاسیسات، استهلاک ماشینآلات و تجهیزات و حقوق و مزایای کارکنان اداری و مدیریتی جزو هزینههای ثابت هستند و مواد اولیه و ملزومات تولید، دستمزد نیروی کار تولیدی (ساعتی/پیمانی) و هزینه انرژی (برق، گاز، سوخت) وابسته به حجم تولید جزو هزینههای متغیر به حساب میآیند. تحلیل دقیق هزینه کل، علاوه بر کمک به بهینهسازی تولید، قیمتگذاری محصولات و تدوین استراتژیهای رقابتی، نقش مهمی در برنامهریزی مالی، پیشبینی سودآوری، کنترل هزینهها و تصمیمگیریهای سرمایهگذاری ایفا میکند. در واقع، درک صحیح از ساختار هزینه کل به مدیران امکان میدهد تا نقاط بهینه تولید و ظرفیت مطلوب فعالیت را شناسایی کرده و در برابر تغییرات بازار واکنش مناسبی نشان دهند.

در این مقاله به معرفی هزینه کل، اجزا، نحوه محاسبه، عوامل موثر و کاربردها، ارتباط آن با منحنیهای هزینه پرداخته شده است. همچنین متوسط هزینه کل و نحوه محاسبه آن از موارد بررسی شده در این مقاله هستند.

اجزای تشکیلدهنده هزینه کل

هزینه کل در هر بنگاه اقتصادی ترکیبی از هزینههای متغیر و ثابت است که ماهیت و رفتار متفاوتی نسبت به تغییرات سطح تولید دارند. در ادامه به معرفی و بررسی ویژگیهای هر یک پرداخته میشود.

هزینههای ثابت (Fixed Costs – FC): هزینههای ثابت مستقل از حجم تولید هستند و حتی اگر تولید صفر باشد، همچنان باید پرداخت شوند. نمونههایی از هزینههای ثابت شامل اجاره فضای کارخانه یا تاسیسات، حقوق و مزایای کارکنان مدیریتی و اداری، بیمههای مختلف (مانند بیمه کارکنان و بیمه اموال)، هزینههای استهلاک ماشینآلات و تجهیزات ثابت، هزینههای نگهداری زیرساختها و بهره وامهای بلندمدت هستند. با افزایش حجم تولید، هزینههای ثابت بر تعداد بیشتری از واحدهای تولیدی تقسیم میشوند. این امر منجر به کاهش سهم هزینه ثابت برای هر واحد محصول و بهرهبرداری از مزیت مقیاس میشود. مزیت مقیاس به شرکتها امکان میدهد با افزایش تولید، هزینه هر واحد محصول را کاهش داده و رقابتپذیری خود را تقویت کنند.

هزینههای متغیر (Variable Costs – VC): هزینههای متغیر بهطور مستقیم با تغییر سطح تولید تغییر میکنند. با افزایش یا کاهش تولید، این هزینهها نیز افزایش یا کاهش مییابند. مواد اولیه، دستمزد نیروی کار مستقیم تولیدی، هزینه انرژی مصرفی (برق، گاز، سوخت)، هزینه بستهبندی محصولات، هزینه حملونقل و توزیع، هزینه تعمیر و نگهداری جاری تجهیزات در فرآیند تولید، و کمیسیون یا پاداش فروش وابسته به حجم فروش از جمله مصادیق هزینههای متغیر هستند. هرچه تولید بیشتر شود، هزینههای متغیر نیز افزایش پیدا میکنند و به همین ترتیب با کاهش تولید، این هزینهها نیز کاهش مییابند.

نحوه محاسبه هزینه کل

هزینه کل جموع هزینههای ثابت و متغیر یک واحد تولیدی برای تولید مقدار مشخصی از کالا یا خدمات است که فرمول آن مطابق تصویر زیر است.

به عنوان مثال، کارخانهای دارای 2,500,000,000 میلیارد تومان هزینه ثابت و 1,000,000 میلیون تومان هزینه متغیر برای هر واحد است. اگر این کارخانه بخواهد ۲۰۰ واحد محصول تولید کند، هزینه متغیر کل به صورت زیر محاسبه میشود:

۲۰۰,۰۰۰,۰۰۰ =۲۰۰ × ۱,۰۰۰,۰۰۰

بنابراین، هزینه کل برابر است با مجموع هزینههای ثابت و هزینههای متغیر که با توجه به محاسبات زیر 2,700,000,000 میلیارد تومان است.

۲,۷۰۰,۰۰۰,۰۰۰ =۲,۵۰۰,۰۰۰,۰۰۰ + ۲۰۰,۰۰۰,۰۰۰

این محاسبه به مدیران کمک میکند تا هزینههای تولید را به دقت برآورد کرده و تصمیمات بهتری در زمینه قیمتگذاری و برنامهریزی تولید اتخاذ کنند.

متوسط هزینه کل چیست؟

متوسط هزینه کل (Average Total Cost – ATC) یک مفهوم اساسی در اقتصاد و مدیریت تولید است که هزینهی تحمیلشده به یک بنگاه برای تولید هر واحد از محصول یا خدمت را نشان میدهد. این شاخص حیاتی با تقسیم هزینه کل بر تعداد واحدهای تولیدی محاسبه میشود. فرمول محاسبه متوسط هزینه کل مطابق تصویر زیر است:

به عنوان مثال، اگر یک کارخانه هزینههای ثابت ۱۰۰۰ واحد پولی و هزینههای متغیر ۵۰۰۰ واحد پولی برای تولید ۱۰۰ واحد کالا داشته باشد، ابتدا هزینه کل به مبلغ ۶۰۰۰ واحد پولی (۱۰۰۰ + ۵۰۰۰) محاسبه میشود. سپس با تقسیم این هزینه کل بر تعداد واحدهای تولیدی (۱۰۰)، متوسط هزینه کل برای هر واحد محصول ۶۰ واحد پولی به دست میآید.

رابطه هزینه کل با منحنیهای هزینه

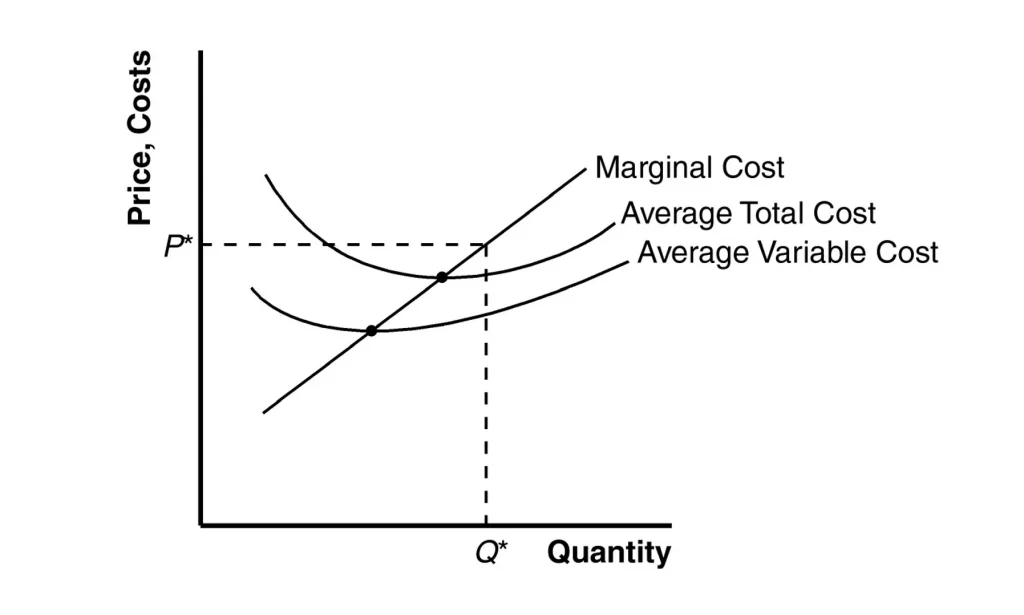

در تحلیلهای اقتصادی، منحنیهای هزینه ابزارهای مهمی برای درک چگونگی رفتار هزینهها در سطوح مختلف تولید هستند. منحنی هزینه نهایی به طور مستقیم بر متوسط هزینه کل و متوسط هزینه متغیر تاثیر میگذارد. هنگامی که هزینه نهایی کمتر از متوسط هزینه کل باشد، متوسط هزینه کل کاهش پیدا میکند. برعکس، زمانی که هزینه نهایی بیشتر از متوسط هزینه کل باشد، متوسط هزینه کل افزایش پیدا میکند. نقطه تقاطع منحنی هزینه نهایی و متوسط هزینه کل، نشاندهنده حداقل متوسط هزینه کل است. در تصویر زیر سه منحنی شامل متوسط هزینه کل، متوسط هزینه متغیر و هزینه نهایی نمایش داده شده است که در ادامه به هر یک از این موارد پرداخته میشود.

منحنی متوسط هزینه کل (Average Total Cost Curve – ATC): منحنی متوسط هزینه کل، میانگین هزینه تولید هر واحد را نشان میدهد و معمولا شکلی شبیه به حرف U دارد. در مراحل اولیه تولید، با افزایش تولید، میانگین هزینه کل کاهش مییابد زیرا هزینههای ثابت بین واحدهای بیشتری تقسیم میشوند. پس از رسیدن به نقطه حداقل، افزایش هزینههای متغیر باعث افزایش دوباره میانگین هزینه کل میشود.

منحنی هزینه نهایی (Marginal Cost Curve – MC): منحنی هزینه نهایی مربوط به هزینه اضافی است که برای تولید یک واحد کالای بیشتر ایجاد میشود. در ابتدای شکلگیری این منحنی، هزینه نهایی ممکن است کاهش یابد که معمولا دلیل آن بهرهوری و صرفهجویی کوتاهمدت است. اما پس از یک نقطه مشخص، به دلیل محدودیتهای ظرفیت و افزایش هزینههای متغیر، شروع به افزایش میکند. حرکت این منحنی بر میانگین هزینههای کل و متغیر تاثیر مستقیم دارد. زمانی که هزینه نهایی کمتر از متوسط هزینه کل یا متوسط هزینه متغیر باشد، میانگین هزینهها کاهش پیدا میکند و وقتی بالاتر باشد، میانگین هزینهها افزایش پیدا میکند.

منحنی متوسط هزینه متغیر (Average Variable Cost – AVC): منحنی متوسط هزینه متغیر میانگین هزینههای متغیر هر واحد تولید را نشان میدهد و شکل آن مشابه منحنی متوسط هزینه کل است. رابطه آن با هزینه نهایی نیز مشابه است و حرکت منحنی هزینه نهایی باعث کاهش یا افزایش میانگین هزینه متغیر میشود. لازم به ذکر است که AVC همیشه از ATC پایینتر است و فاصله بین آنها نشاندهنده متوسط هزینه ثابت است.

عوامل موثر بر هزینه کل

عوامل متعددی میتوانند بر میزان و شکل هزینه کل تاثیر بگذارند و درک آنها برای بهینهسازی فرایندهای تولید ضروری است:

مزیت مقیاس: با افزایش حجم تولید، هزینههای ثابت بین تعداد بیشتری از واحدها تقسیم شده و هزینه تولید هر واحد کاهش مییابد که به آن صرفهجویی به مقیاس یا مزیت مقیاس گفته میشود. با این حال، پس از یک نقطه مشخص، ممکن است بنگاهها با مشکلات ناشی از پیچیدگیهای مدیریتی یا افزایش هزینه مواجه شوند که منجر به افزایش متوسط هزینه کل میشود.

تکنولوژی و نوآوری: پیشرفتهای تکنولوژیکی مانند اتوماسیون و رباتیک، میتوانند به بهبود کارایی، کاهش ضایعات و در نتیجه کاهش هزینههای متغیر و کل منجر شوند.

نرخ دستمزد و قیمت مواد اولیه: تغییرات در هزینه نیروی کار و قیمت مواد اولیه، تاثیر مستقیمی بر هزینههای متغیر و در نتیجه بر هزینه کل دارند. افزایش این موارد میتواند هزینههای تولید را بالا ببرد.

مقررات دولتی: قوانین و مقررات دولتی (مانند مالیاتها، استانداردهای زیستمحیطی، و قوانین کار) میتوانند بهطور مستقیم یا غیرمستقیم بر هزینههای تولید اثر بگذارند. برخی از این قوانین ممکن است هزینهها را افزایش داده و برخی دیگر (مانند یارانهها) به کاهش آنها کمک کنند.

رقابت: در یک بازار رقابتی، فشار برای کاهش هزینهها و افزایش بهرهوری افزایش مییابد تا بنگاهها بتوانند قیمتهای رقابتی ارائه دهند و سهم بازار خود را حفظ کنند. این فشار میتواند به اتخاذ فناوریهای جدید و بهبود فرایندها منجر شود.

ویژگیهای صنعت: نوع صنعت و سطح سرمایهگذاری اولیه مورد نیاز، نقش مهمی در ساختار هزینه کل دارد. در صنایعی مانند فولاد، پتروشیمی یا هواپیمایی، حجم بالای سرمایهگذاری در تجهیزات، زیرساختها و فناوریهای پیچیده، هزینههای ثابت زیادی ایجاد میکند. در مقابل، صنایعی مانند خدمات مشاوره یا آموزش آنلاین معمولا با هزینه ثابت پایینتری فعالیت میکنند.

کاربردهای هزینه کل در تصمیمگیریهای اقتصادی

هزینه کل یک ابزار حیاتی برای تصمیمگیریهای مدیریتی و استراتژیک در هر بنگاه اقتصادی است. درک و تحلیل آن، کاربردهای متعددی دارد.

تعیین قیمت محصولات: آگاهی از هزینه کل، اساس تعیین قیمتگذاری محصول است. بنگاهها باید قیمتی را انتخاب کنند که نه تنها هزینههای تولید را پوشش دهد، بلکه سودآوری مطلوبی نیز به همراه داشته باشد. در بازارهای رقابتی، قیمتگذاری باید به گونهای باشد که محصولات برای مشتریان جذاب بوده و در عین حال توانایی پوشش هزینهها و ایجاد سود را دارا باشد. باید توجه داشت که قیمتگذاری پایینتر از هزینه کل منجر به زیان میشود.

تحلیل سودآوری: هزینه کل یکی از شاخصهای کلیدی در ارزیابی سودآوری بنگاه است. با بررسی تفاوت میان درآمد حاصل از فروش و هزینه کل، میتوان میزان سود یا زیان بنگاه را مشخص کرد و اثربخشی استراتژیهای تولید و قیمتگذاری را سنجید.

تحلیل نقطه سر به سر: نقطه سر به سر زمانی رخ میدهد که درآمد کل دقیقا برابر با هزینه کل باشد. شناسایی این نقطه به مدیران کمک میکند حداقل سطح تولید یا فروش لازم برای جلوگیری از زیان را تعیین کرده و شرایط لازم برای دستیابی به سود را برنامهریزی کنند.

تصمیمات تولیدی و بهینهسازی بهرهوری: مدیران با استفاده از تحلیل هزینه کل میتوانند بهینهترین سطح تولید را تعیین کنند. این تحلیل کمک میکند تا منابع به بهترین نحو تخصیص یابند و از افزایش بیرویه هزینههای اضافی در سطوح بالای تولید جلوگیری شود. به عنوان مثال، در مقیاس کوچک تولید، افزایش تولید برای تقسیم هزینههای ثابت بر واحدهای بیشتر و کاهش هزینه متوسط ضروری است.

تصمیمگیری در مورد سرمایهگذاری: هزینه کل ابزاری مفید برای ارزیابی سرمایهگذاریها در فناوریهای جدید یا گسترش ظرفیت تولید است. اگر سرمایهگذاری منجر به کاهش متوسط هزینه کل و افزایش بهرهوری شود، قابل توجیه خواهد بود.

ارزیابی عملکرد شرکت و تحلیل رقابتی: مقایسه هزینه کل شرکت در دورههای مختلف یا با رقبا، میتواند نشاندهنده کارایی عملیات و مدیریت هزینهها باشد. شرکتی با هزینه متوسط کل پایینتر نسبت به رقبا، مزیت رقابتی در قیمتگذاری خواهد داشت.

برنامهریزی تولید و مدیریت موجودی: هزینه کل به برنامهریزی بهینه تولید و موجودی کمک میکند، بهویژه در صنایعی که تقاضای نوسانی دارند. کنترل این هزینهها از تولید بیش از حد و افزایش بیرویه مخارج جلوگیری میکند.

پیشبینی و مدیریت ریسکهای اقتصادی: تحلیل هزینه کل به بنگاهها امکان میدهد تا تاثیر نوسانات اقتصادی مانند تورم یا تغییرات در هزینههای ورودی را پیشبینی کرده و استراتژیهای مناسبی برای مدیریت ریسکها تدوین کنند.

جمعبندی

هزینه کل (Total Cost) مجموع تمامی مخارج یک بنگاه برای تولید مقدار مشخصی کالا یا خدمات در یک بازه زمانی مشخص است که شامل هزینههای ثابت و متغیر میشود. شناخت دقیق اجزای هزینه کل و نحوه رفتار آنها در برابر تغییرات سطح تولید، نقش کلیدی در برنامهریزی مالی، کنترل هزینهها و تصمیمگیریهای استراتژیک ایفا میکند. با درک صحیح ساختار هزینهها، مدیران میتوانند نقاط بهینه تولید را شناسایی کرده، بهرهوری را افزایش دهند و استراتژیهای قیمتگذاری و رقابتپذیری را بهبود بخشند. این دانش پایهای مهم برای تحقق اهداف سودآوری و توسعه پایدار هر کسبوکار است.