ارزش نهایی چیست؟ بررسی روشهای محاسبه و تفاوت آن با ارزش فعلی خالص

ارزش نهایی (Terminal Value) به ارزش یک دارایی، پروژه یا کسبوکار فراتر از یک دوره پیشبینی مشخص اشاره میکند. تحلیلگران در فرایند ارزشگذاری، ابتدا جریانهای نقدی آینده را برای یک دوره زمانی معین، که معمولا بین سه تا پنج سال است، پیشبینی میکنند. ارزش نهایی فرض میکند که یک کسبوکار پس از دوره پیشبینی، با یک نرخ رشد ثابت و مشخص به فعالیت خود برای همیشه ادامه میدهد.

این مفهوم به خصوص در مدل جریان نقدی تنزیلشده (DCF) نقشی حیاتی ایفا میکند. در این مدل، ارزش کل یک شرکت از مجموع ارزش فعلی جریانهای نقدی دوره پیشبینی و ارزش نهایی آن تشکیل میشود. اهمیت این مفهوم از آنجا ناشی میشود که ارزش نهایی اغلب بخش قابل توجهی از کل ارزش ارزیابیشده یک شرکت را به خود اختصاص میدهد. در این مقاله به بررسی ارزش نهایی، روشهای محاسبه، کاربردها و تفاوت آن با ارزش فعلی خالص و ارزش ذاتی پرداخته شده است.

روشهای محاسبه ارزش نهایی

برای محاسبه ارزش نهایی دو روش اصلی و رایج وجود دارد که هر یک بر مفروضات متفاوتی پایهگذاری شدهاند. این دو روش شامل روش رشد دائمی و ضریب خروج هستند که در ادامه هر یک شرح داده میشود.

محاسبه ارزش نهایی با روش رشد دائمی

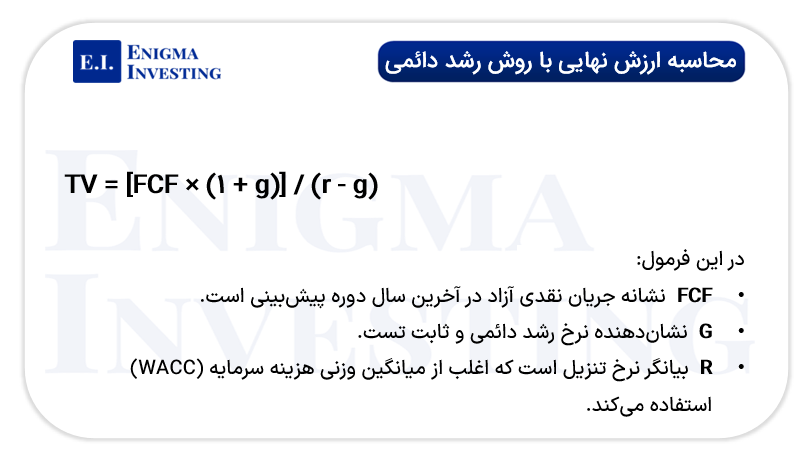

روش رشد دائمی (Perpetuity Growth Method) که به مدل رشد گوردون نیز معروف است، بر این فرض استوار است که جریانهای نقدی یک کسبوکار پس از دوره پیشبینی، با یک نرخ رشد ثابت و پایدار برای همیشه ادامه پیدا میکند. این روش فرض میکند که شرکت منحل نمیشود و با سرمایهگذاری مجدد جریانهای نقدی به رشد دائمی خود ادامه میدهد. فرمول محاسبه ارزش نهایی با این روش به صورت زیر تعریف میشود:

مطابق فرمول بالا، جریان نقدی آزاد سال آخر دوره پیشبینی، نرخ رشد پایدار (g) و نرخ تنزیل (r یا WACC) از عوامل اثرگذار در محاسبه هزینه نهایی با این روش هستند که در ادامه هر یک شرح داده میشود.

جریان نقدی آزاد سال آخر دوره پیشبینی: این مقدار نشان میدهد که شرکت پس از کسر هزینههای عملیاتی، سرمایهگذاریهای لازم و مالیات، چه میزان وجه نقد در اختیار دارد. FCF سال آخر دوره پیشبینی، مبنای محاسبه ارزش نهایی است زیرا فرض میشود که روند تولید این جریان نقدی با یک نرخ رشد پایدار ادامه پیدا میکند.

نرخ رشد پایدار (g): این نرخ بیانگر سرعتی است که انتظار میرود شرکت پس از پایان دوره پیشبینی برای همیشه رشد کند. معمولا نرخ رشد پایدار با نرخ تورم بلندمدت یا کمی کمتر از رشد تولید ناخالص داخلی (GDP) در نظر گرفته میشود تا برآوردی منطقی و محافظهکارانه ارائه دهد.

نرخ تنزیل (r یا WACC): نرخ تنزیل همان هزینه فرصت سرمایهگذاری است و بیان میکند سرمایهگذاران در برابر ریسکی که میپذیرند چه بازدهی میخواهند. در عمل، از میانگین وزنی هزینه سرمایه (WACC) بهعنوان نرخ تنزیل استفاده میشود تا ترکیب هزینه بدهی و حقوق صاحبان سهام شرکت در محاسبه لحاظ شود.

از مزایای اصلی این روش میتوان به سادگی محاسبات و نیاز به دادههای کمتر اشاره کرد. با این حال، فرض رشد با یک نرخ ثابت ممکن است در دنیای واقعی غیرواقعی باشد، زیرا تغییرات نرخ رشد را در نظر نمیگیرد.

محاسبه ارزش نهایی از طریق ضریب خروج

روش ضریب خروج (Exit Multiple Method) فرض میکند که کسبوکار در پایان دوره پیشبینی فروخته یا واگذار میشود. در این رویکرد، ارزش نهایی با استفاده از یک ضریب مشخص و یک معیار مالی محاسبه میشود. این ضریب معمولا بر اساس مقایسه با شرکتهای مشابه در همان صنعت انتخاب میشود. معیارهای مالی رایج در این روش محاسبه ارزش نهایی شامل سود خالص یا درآمد قبل از بهره، مالیات و استهلاک (EBITDA) هستند. فرمول محاسبه ارزش نهایی در این روش به شکل زیر است:

در ادامه هر یک از اجزای فرمول بالا شرح داده میشود.

معیار مالی (Metric): این شاخص عددی عملکرد مالی شرکت است که معمولا در سال آخر دوره پیشبینی انتخاب میشود. معیار مالی بهعنوان نمایندهای از توان درآمدزایی یا سودآوری شرکت به کار میرود و پایه محاسبه ارزش نهایی است.

ضریب خروج (Exit Multiple): ضریب خروج عددی است که از بازار یا معاملات شرکتهای مشابه بهدست میآید. این ضریب نشان میدهد بازار حاضر است چند برابر یک معیار مالی مشخص برای ارزشگذاری کل شرکت بپردازد. انتخاب ضریب مناسب، به شرایط صنعت، چرخه اقتصادی و ویژگیهای خاص شرکت بستگی دارد.

این روش محاسبه ارزش نهایی برای شرکتهایی که در مرحله رشد یا گذار قرار دارند، واقعبینانهتر است و انعطافپذیری بیشتری نسبت به تغییرات بازار دارد. با این وجود، انتخاب ضریب مناسب میتواند یک چالش بزرگ باشد و به دادههای بیشتری نیاز دارد. متخصصان سرمایهگذاری معمولا این روش را ترجیح میدهند، در حالی که دانشگاهیان بیشتر از مدل رشد دائمی حمایت میکنند.

مقایسه روشهای محاسبه ارزش نهایی و کاربرد آنها

انتخاب بین روش رشد دائمی و روش ضریب خروج به مفروضات تحلیلگر و وضعیت شرکت بستگی دارد. روش رشد دائمی برای شرکتهای بالغ که نرخ رشد ثابتی را برای آینده حفظ میکنند، مناسبتر است. این روش معمولا یک تخمین خوشبینانهتر و ارزش بالاتری را نتیجه میدهد. در مقابل، روش ضریب خروج برای کسبوکارهایی که هنوز در مرحله رشد قرار دارند یا سود سهام پرداخت نمیکنند، کاربرد بیشتری دارد. این روش معمولا یک برآورد محافظهکارانهتر ارائه میدهد.

تفاوت اصلی این دو روش در فرض بنیادین آنها است. روش رشد دائمی بر تداوم فعالیت شرکت تا همیشه تاکید دارد، در حالی که روش ضریب خروج بر واگذاری یا فروش شرکت در آینده متمرکز است. به دلیل اینکه هیچکدام از این دو روش تخمین کاملا دقیقی ارائه نمیدهند. به همین سبب راهکار عملی مناسب استفاده همزمان از هر دو روش و محاسبه میانگین نتایج برای دستیابی به یک برآورد نهایی متعادلتر است.

تفاوت ارزش نهایی و ارزش فعلی خالص

ارزش نهایی و ارزش فعلی خالص (NPV) دو مفهوم مجزا در تحلیلهای مالی هستند. ارزش نهایی، ارزش یک کسبوکار را پس از یک دوره پیشبینی مشخص تخمین میزند و به عنوان جزئی از مدل ارزشگذاری جریان نقدی تنزیلشده (DCF) به کار میرود. در مقابل، ارزش فعلی خالص یک شاخص کلیدی برای سنجش سودآوری کلی یک پروژه یا سرمایهگذاری از ابتدا تا انتهای آن است. این دو مفهوم اهداف، مبانی محاسباتی و کاربردهای متفاوتی دارند.

ارزش فعلی خالص تفاوت میان ارزش فعلی تمام جریانهای نقدی ورودی و خروجی یک سرمایهگذاری را در دورهای مشخص محاسبه میکند. این شاخص با در نظر گرفتن اصل ارزش زمانی پول، تمام درآمدها و هزینههای آینده را به ارزش امروز تنزیل میکند. فرمول محاسبه ارزش فعلی خالص، مجموع ارزش فعلی جریانهای نقدی آتی را از هزینه سرمایهگذاری اولیه کسر میکند. هدف اصلی NPV پاسخ به این سوال است که آیا یک سرمایهگذاری خاص، بازدهی بیشتری از نرخ تنزیل مورد انتظار ایجاد میکند یا چنین نتیجهای ندارد.

در مقابل، ارزش نهایی تنها بخشی از فرایند ارزیابی یک شرکت است و به تنهایی سودآوری کل پروژه را نشان نمیدهد. ارزش نهایی ارزش آتی یک شرکت را در یک نقطه زمانی خاص در آینده برآورد میکند و سپس آن را به ارزش فعلی تنزیل میکنند تا در کنار سایر جریانهای نقدی در مدل DCF قرار بگیرد. بنابراین، ارزش نهایی یک ورودی برای محاسبه ارزش کل شرکت است، در حالی که ارزش فعلی خالص خروجی نهایی یک تحلیل سودآوری محسوب میشود.

پیشنهاد میشود برای آشنایی بیشتر با مفهوم ارزش فعلی خالص، مقاله «ارزش فعلی خالص (NPV) چیست؟» مطالعه شود.

تفاوت ارزش نهایی با ارزش ذاتی

ارزش نهایی و ارزش ذاتی مفاهیمی متفاوت در ارزیابی مالی هستند. ارزش نهایی بخشی از فرایند ارزشگذاری در مدل DCF است و ارزش یک کسبوکار را پس از دوره پیشبینی نشان میدهد. در مقابل، ارزش ذاتی به ارزش واقعی یک دارایی بر اساس تحلیل بنیادی (Fundamental Analysis) اشاره دارد و به سرمایهگذاران کمک میکند تا تشخیص دهند قیمت فعلی دارایی در بازار منصفانه است یا با قیمت واقعیاش فاصله زیادی دارد. به عبارت دیگر، ارزش نهایی به عنوان یکی از اجزای محاسبه ارزش کل در مدل DCF به کار میرود، در حالی که ارزش ذاتی یک ارزیابی کلی و جامع از دارایی است.

کاربردهای ارزش نهایی برای سرمایهگذاران

ارزش نهایی یک ابزار کلیدی برای سرمایهگذاران در بازارهای مالی به ویژه بازار سرمایه است. مهمترین کاربرد آن در تکمیل فرایند ارزیابی شرکتها از طریق مدل DCF است، جایی که ارزش نهایی بخش بزرگی از ارزش کل شرکت را تشکیل میدهد. این مفهوم به سرمایهگذاران کمک میکند تا پتانسیل رشد بلندمدت یک شرکت را تخمین بزنند و تصویری کاملتر از آینده آن داشته باشند.

سرمایهگذاران میتوانند ارزش محاسبهشده را با ارزش بازار فعلی شرکت مقایسه کنند تا فرصتها یا ریسکهای سرمایهگذاری را شناسایی کنند. اگر ارزش محاسبهشده به طور قابل توجهی بالاتر از ارزش بازار باشد، ممکن است سهام به عنوان یک گزینه جذاب برای خرید در نظر گرفته شود. علاوه بر این، ارزش نهایی در تصمیمگیری برای خرید یا فروش سهام و همچنین در فرایندهای ادغام و تملیک شرکتها برای تعیین قیمت منصفانه نقش مهمی ایفا میکند.

چالشها و محدودیتهای استفاده از ارزش نهایی

محاسبه ارزش نهایی با چالشها و عدم قطعیتهای متعددی همراه است که بر دقت نتایج تاثیر میگذارد. یکی از بزرگترین چالشها، دشواری در پیشبینی دقیق جریانهای نقدی آزاد (FCF) برای سالهای آینده است، زیرا هر خطایی در این پیشبینیها میتواند سبب خطا در مقدار ارزش نهایی شود.

علاوه بر این، ارزش نهایی حساسیت بسیار بالایی به مفروضات کلیدی مانند نرخ رشد دائمی (g) و نرخ تنزیل (r) دارد. تغییرات کوچک در این نرخها میتواند تاثیر بزرگی بر نتیجه نهایی بگذارد. انتخاب نرخ رشد معقول و نرخ تنزیل مناسب نیازمند تحلیل دقیق بازار، صنعت و شرایط اقتصادی است. همچنین، انتخاب ضریب خروج مناسب در روش دوم نیز چالشبرانگیز است. برای مقابله با این چالشها، استفاده از تحلیل حساسیت و سناریوهای مختلف برای بررسی تاثیر تغییرات در مفروضات، یک راهکار ضروری است.

جمعبندی

ارزش نهایی یک جزء حیاتی و جداییناپذیر در ارزیابیهای مالی مدرن است. این مفهوم به تحلیلگران و سرمایهگذاران امکان میدهد تا ارزش یک کسبوکار را فراتر از دوره پیشبینی کوتاهمدت برآورد کنند. اگرچه محاسبه آن با چالشهایی مانند پیشبینیهای نامطمئن و حساسیت به مفروضات همراه است، اما درک دقیق روشها، محدودیتها و کاربردهای آن ضروری است. استفاده هوشمندانه از این ابزار، همراه با تحلیل حساسیت و مقایسه نتایج روشهای مختلف، به تصمیمگیریهای سرمایهگذاری آگاهانهتر و ارزیابیهای دقیقتر منجر میشود. در نهایت، بهروزرسانی مداوم مدلهای مالی بر اساس تغییرات اقتصادی و صنعتی، به بهبود دقت ارزیابی و کاهش مخاطرات کمک میکند.