استراتژی short strangle در اختیار معامله چیست و چه کاربردی دارد؟

در بازارهایی که سکون، قاعدهی بازی است و نوسانات قیمتی به حداقل رسیدهاند، بسیاری از معاملهگران از بازار فاصله میگیرند؛ اما برخی دیگر، به کمک استراتژیهایی مانند Short Strangle یا همان فروش استرانگل، نهتنها در بازارهای بیروند میمانند، بلکه از همین رکود، سود میسازند. در این مقاله بهصورت گامبهگام به معرفی ساختار عملیاتی، نحوه محاسبه سود و زیان و نقاط سر به سر در استراتژی Short Strangle پرداخته شده است.

استراتژی short strangle در اختیار معامله چیست؟

استراتژی Short Strangle یکی از روشهای پیشرفته در معاملات آپشن است که برای کسب سود در بازارهای کمنوسان و خنثی طراحی شده است. در این استراتژی، معاملهگر بهطور همزمان یک اختیار خرید و یک اختیار فروش را با قیمتهای اعمال متفاوت اما تاریخ انقضای یکسان و در یک دارایی پایه با هدف کسب سود از ثبات یا نوسان محدود قیمت دارایی میفروشد.

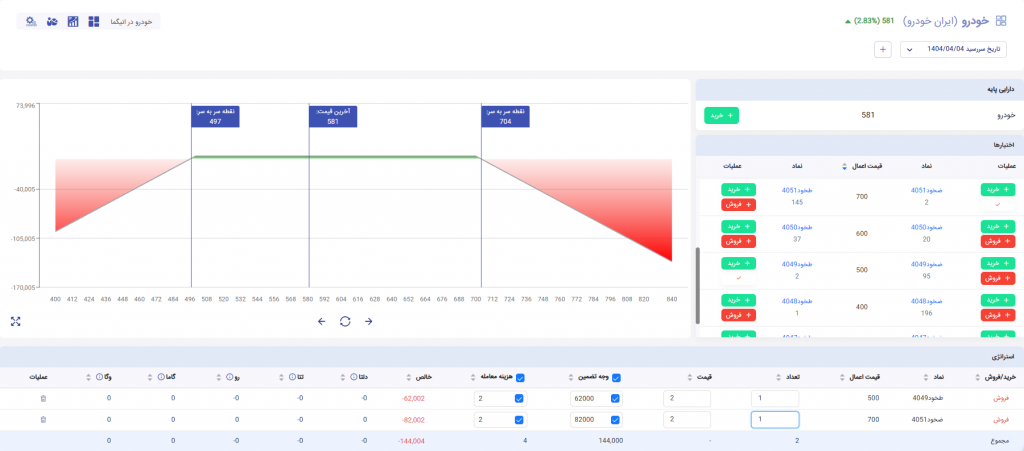

برای مثال، فرض کنید قیمت فعلی سهم X برابر با ۱۰۰ تومان است. معاملهگر برای اجرای استراتژی شورت استرانگل اقدامات زیر را انجام میدهد:

- فروش اختیار خرید (Call) با قیمت اعمال ۱۱۰ تومان و دریافت پریمیوم ۲ تومان

- فروش اختیار فروش (Put) با قیمت اعمال ۹۰ تومان و دریافت پریمیوم ۳ تومان

در این صورت، مجموع پریمیوم دریافتی برابر است با ۵ تومان است.

نتایج احتمالی در تاریخ سررسید:

- اگر قیمت سهم در سررسید بین ۹۰ تا ۱۱۰ تومان باقی بماند، هر دو قرارداد بیارزش منقضی میشوند و معاملهگر تمام پریمیوم (۵ تومان) را بهعنوان سود حفظ میکند.

- اگر قیمت سهم بالاتر از ۱۱۰ برود، قرارداد Call در زیان قرار میگیرد و معاملهگر شروع به زیان میکند.

- اگر قیمت سهم کمتر از ۹۰ شود، قرارداد Put در زیان قرار میگیرد و معاملهگر زیان خواهد کرد.

نقاط سر به سر:

تومان 85 = 5 – 90 :پایین

تومان 115 = 5 + 110:بالا

بنابراین، سود خالص فقط زمانی حاصل میشود که قیمت سهم بین ۸۵ تا ۱۱۵ تومان باقی بماند.

ساختار استراتژی short strangle

ساختار استراتژی Short Strangle بهصورت زیر تعریف میشود:

- فروش یک اختیار خرید (Call) با قیمت اعمال بالاتر از قیمت فعلی دارایی

- فروش یک اختیار فروش (Put) با قیمت اعمال پایینتر از قیمت فعلی دارایی

هر دو اختیار باید در یک دارایی پایه یکسان و دارای تاریخ سررسید یکسان باشند. در این ساختار، معاملهگر از دو موقعیت فروش (Short) استفاده میکند و سود استراتژی زمانی محقق میشود که قیمت دارایی پایه تا سررسید بین دو قیمت اعمال باقی بماند.

کاربرد استراتژی Short Strangle در اختیار معامله

کاربرد استراتژی Short Strangle در معاملات اختیار معامله زمانی است که معاملهگر پیشبینی میکند قیمت دارایی پایه در یک بازه مشخص باقی میماند و نوسان شدیدی در بازار رخ نمیدهد. همانطور که گفته شد، این استراتژی برای بازارهای خنثی یا کمنوسان بهکار میرود و معاملهگر با فروش همزمان یک اختیار خرید و یک اختیار فروش، از ثابت ماندن قیمت و کاهش ارزش زمانی آپشنها سود میبرد.

موارد کاربرد اصلی:

- زمانی که معاملهگر دید خنثی (Neutral) نسبت به روند بازار دارد.

- هنگام پیشبینی عدم وقوع رویداد مهم یا انتشار اخبار اثرگذار.

- در بازههای بین گزارشهای مالی یا رویدادهای سیاسی که بازار در آرامش نسبی است.

- برای کسب درآمد از پریمیوم دریافتی بدون نیاز به حرکت شدید قیمت.

- زمانی که نوسانات ضمنی (IV) بالا است و احتمال کاهش آن وجود دارد.

تاثیر زمان در استراتژی Short Strangle

در استراتژی Short Strangle، زمان نهتنها یک متغیر مهم، بلکه عاملی تعیینکننده در مسیر سودآوری معاملهگر است. فرسایش زمانی (Time Decay) یا همان کاهش تدریجی ارزش آپشنها با نزدیک شدن به تاریخ سررسید، نقطه اتکای اصلی این استراتژی محسوب میشود. در شورت استرانگل، معاملهگر با فروش همزمان یک اختیار خرید و یک اختیار فروش پایینتر از قیمت اعمال (Out of The Money)، در واقع در بیحرکتی قیمت دارایی پایه در محدودهای مشخص شرط میبندد و از کاهش ارزش زمانی این دو قرارداد، کسب درآمد میکند.

چرا فرسایش زمانی اهمیت دارد؟

- در صورتی که قیمت دارایی پایه نوسان خاصی نداشته باشد، با گذشت زمان، ارزش زمانی آپشنها کاهش مییابد؛ این کاهش مستقیما به نفع فروشنده است.

- از آنجا که در شورت استرانگل هر دو آپشن خارج از پول هستند، بخش عمدهای از ارزش آنها ناشی از زمان باقیمانده تا سررسید است.

- با نزدیک شدن به تاریخ انقضا، شتاب کاهش ارزش زمانی (theta decay) افزایش مییابد و فرصت سودآوری سریعتر فراهم میشود.

مزایای استراتژی Short Strangle در اختیار معامله

استراتژی Short Strangle، بهعنوان یکی از روشهای محبوب در معاملات آپشن، مزایای متعددی برای معاملهگرانی دارد که به دنبال درآمدزایی در بازارهای کمنوسان هستند. در ادامه، مهمترین مزایای این استراتژی بررسی شده است:

کسب درآمد از بازارهای بدون روند: استراتژی Short Strangle برای شرایطی طراحی شده که بازار در یک محدوده قیمتی نوسان دارد و روند مشخصی ندارد. در چنین وضعیتی، این استراتژی میتواند درآمدی پایدار از فروش آپشنها ایجاد کند.

دریافت همزمان دو پریمیوم: در استراتژی Short Strangle با فروش همزمان یک اختیار خرید (Call) و یک اختیار فروش (Put)، معاملهگر دو پریمیوم دریافت میکند. این یعنی افزایش احتمال سودآوری نسبت به فروش تنها یک آپشن است.

بازه بزرگتر سودآوری نسبت به استرادل: چون قیمتهای اعمال در شورت استرانگل متفاوت هستند، محدودهای که معاملهگر در آن سود میبرد وسیعتر از استراتژی شورت استرادل است. این موضوع ریسک ورود به زیان را کاهش میدهد.

انعطافپذیری در انتخاب قیمتهای اعمال: معاملهگر میتواند با انتخاب قیمتهای اعمال دورتر، ریسک استراتژی Short Strangle را مدیریت کرده و فاصلهای منطقی برای نقاط سر به سر ایجاد کند.

هزینه پایین اجرا نسبت به خرید آپشنها: برخلاف استراتژیهای مبتنی بر خرید، اجرای استراتژی Short Strangle نیازی به پرداخت اولیه ندارد و با دریافت پریمیوم آغاز میشود.

معایب استراتژی Short Strangleدر اختیار معامله

استراتژی Short Strangle با وجود جذابیت در بازارهای کمنوسان، ریسکهایی جدی به همراه دارد که بدون شناخت کامل ممکن است منجر به زیانهای سنگین شود. در ادامه به مهمترین معایب این استراتژی در معاملات اختیار معامله پرداخته شده است:

ریسک نامحدود در نوسانات شدید قیمت: بزرگترین ایراد استراتژی Short Strangle، زیان نامحدود در صورت افزایش یا کاهش شدید قیمت دارایی پایه است. اگر قیمت از محدوده دو قیمت اعمال عبور کند، زیان میتواند بسیار بالا برود.

سود محدود در برابر ریسک بالا: در حالی که زیان احتمالی میتواند بسیار زیاد باشد، سود استراتژی Short Strangle به مجموع پریمیومهای دریافتی محدود است. این عدم توازن بین سود و زیان، نسبت ریسک به بازده را ضعیف میکند.

نیاز به مارجین بالا: به دلیل اینکه در استراتژی Short Strangle، دو پوزیشن فروش همزمان باز میشود، وجه تضمین (Margin) بالاتری توسط کارگزار بلوکه میشود. این مسئله باعث میشود سرمایه بیشتری درگیر معامله شود.

حساسیت به افزایش نوسان ضمنی (Implied Volatility): اگرچه استراتژی Short Strangle از کاهش نوسان سود میبرد، اما افزایش ناگهانی در نوسان ضمنی میتواند ارزش آپشنها را بالا ببرد و منجر به زیان فوری برای فروشنده شود.

نیاز به تحلیل دقیق و مدیریت فعال ریسک: استراتژی Short Strangle برای معاملهگران حرفهای طراحی شده و مستلزم آگاهی دقیق از تحلیل تکنیکال، بنیادی و روانشناسی بازار است. اشتباه در تشخیص ثبات بازار میتواند هزینهبر باشد.

مقاله پیشنهادی: استراتژی استرادل فروش (short straddle) در اختیار معامله

جمعبندی

به طور کلی، استراتژی Short Strangle در اختیار معامله، یکی از پیچیدهترین و درعینحال پربازدهترین روشها در معاملات اختیار است که تنها در شرایط خاص بازار و با تحلیل دقیق قابل استفاده است. معاملهگر در این الگو، از پریمیوم دریافتی و کاهش ارزش زمانی سود میبرد، اما در مقابل باید ریسک قابلتوجه و حتی نامحدود حرکتهای شدید قیمت را بپذیرد. محاسبه دقیق نقاط سر به سر، ارزیابی درست روند نماد پایه، شناخت نوسانات ضمنی (IV) و تعیین حد سود و زیان از الزامات اجرای موفق این استراتژی است. از این رو، فروش استرانگل، تنها زمانی میتواند به یک ابزار سودساز تبدیل شود که معاملهگر با درک عمیق از ساختار بازار، قدرت تصمیمگیری بدون احساسات، و آمادگی برای سناریوهای مختلف وارد موقعیت شود.