ریسک گریزی چیست؟ + بررسی تاثیر ریسک گریزی بر اقتصاد و بازارهای مالی

ریسک گریزی (Risk aversion) در سادهترین حالت به گرایش فردی یا نهادی برای اجتناب از عدمقطعیت اشاره دارد. فرد ریسکگریز ترجیح میدهد به جای انتخاب فرصتهای دارای نوسان یا احتمال زیان، سراغ گزینههایی برود که نتیجه آنها با اطمینان بیشتری قابل پیشبینی است.

در نظریه مطلوبیت مورد انتظار (Expected Utility Theory)، یک عامل ریسکگریز بهگونهای رفتار میکند که با افزایش عدمقطعیت، مطلوبیت ذهنی او از دارایی کاهش مییابد. برای مثال، اگر بین دریافت قطعی ۱۰۰ میلیون تومان یا ۵۰ درصد احتمال دریافت ۲۰۰ میلیون و ۵۰ درصد احتمال دریافت صفر تومان مخیر باشد، فرد ریسکگریز معمولا گزینه اول را انتخاب میکند، حتی اگر ارزش مورد انتظار گزینه دوم برابر باشد.

- مقاله پیشنهادی: تابع مطلوبیت چیست و چگونه محاسبه میشود؟

تفاوت ریسکپذیری و ریسک گریزی چیست؟

برای درک بهتر تعریف ریسک گریزی، باید آن را در کنار ریسکپذیری در نظر گرفت. افراد و سرمایهگذاران بر یک طیف قرار دارند؛ از ریسکپذیران که بهدنبال فرصتهای پرنوسان و بازده بالاتر هستند تا ریسکگریزان که امنیت و ثبات را بر سودهای احتمالی ترجیح میدهند.

افراد ریسکپذیر معمولا تمایل دارند وارد بازارهایی با نوسان زیاد مانند بازار ارز دیجیتال شوند. در مقابل، افراد ریسکگریز ترجیح میدهند داراییهای کمریسکتری مثل اوراق قرضه دولتی یا صندوق درآمد ثابت را انتخاب کنند. این تفاوت در نگرش، مستقیما بر ساختار معاملات، سبد سرمایهگذاری افراد و نحوه واکنش آنها به بحران اقتصادی و نوسانات بازار تاثیر میگذارد.

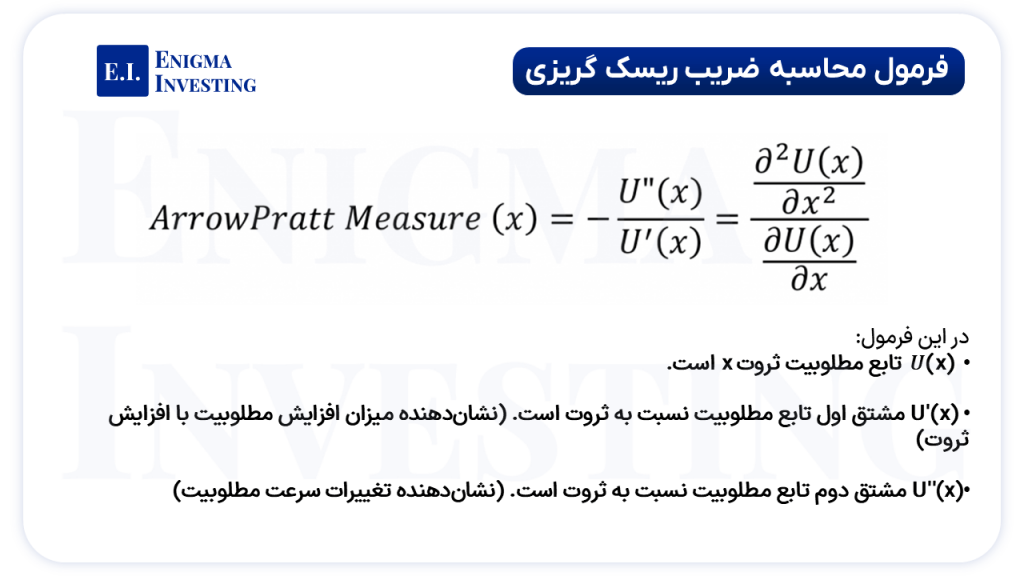

ضریب ریسک گریزی چیست؟

ضریب ریسک گریزی یا «ضریب مطلق یا نسبی ریسکگریزی» یک شاخص کمی برای اندازهگیری میزان ریسکگریزی یک فرد یا نهاد است. این ضریب، مبنای محاسبه «ارو پرت» (Expected Utility) در نظریه مطلوبیت مورد انتظار است و در مدلهای اقتصادی و مالی مانند مدل مطلوبیت مورد انتظار و مدلهای سبد بهینه کاربرد دارد.

هرچه مقدار A(x) بیشتر باشد، یعنی فرد ریسکگریزتر است و تمایل کمتری به پذیرش ریسک دارد. این ضریب برای طراحی محصولات مالی مناسب و تعیین استراتژیهای بهینه سرمایهگذاری بسیار مهم است.

بهطور مشخص، ضریب مطلق ریسکگریزی با فرمولی مشتقشده از تابع مطلوبیت تعریف میشود و هرچه مقدار آن بیشتر باشد، نشاندهنده اجتناب بیشتر فرد از ریسک است. این ضریب میتواند در طراحی محصول مالی یا تنظیم استراتژی سبدگردانی نقش تعیینکنندهای ایفا کند.

تاثیر ریسک گریزی در سرمایهگذاری

ریسک گریزی در سرمایهگذاری یکی از بنیادیترین عوامل در طراحی استراتژیهای مالی است. افراد ریسکگریز بهطور معمول به دنبال داراییهایی با نوسان پایین، نقدشوندگی بالا و سود قابل پیشبینی هستند. آنها در تخصیص داراییها بیشتر وزن را به اوراق بدهی، صندوقهای با درآمد ثابت یا سهام تدافعی اختصاص میدهند.

رفتار ریسکگریزانه همچنین موجب اثر گلهای یا فرار دستهجمعی سرمایه از بازارهای پرنوسان در دوران بحرانهای اقتصادی میشود. در نتیجه، شناخت میزان ریسکگریزی سرمایهگذاران برای مشاوران مالی، مدیران صندوقها و سیاستگذاران اقتصادی اهمیت راهبردی دارد.

نقش ریسک گریزی در اقتصاد و بازارهای مالی

ریسک گریزی نهتنها در سطح فردی بلکه در مقیاس کلان بر ساختار بازارها و رفتارهای اقتصادی اثر میگذارد. بهعنوان مثال، در بازار سرمایه، سطح عمومی ریسکگریزی سرمایهگذاران میتواند بر شاخصهای بورس، حجم معاملات و میزان مشارکت در عرضههای اولیه تاثیر بگذارد.

در دورههای عدماطمینان سیاسی یا رکود اقتصادی، افزایش سطح ریسکگریزی در جامعه منجر به کاهش سرمایهگذاری در پروژههای نوآورانه یا بخشهای پرریسک میشود. از سوی دیگر، بانکها و نهادهای مالی نیز در دورههایی با افزایش ریسکگریزی، سیاستهای محافظهکارانهتری در اعطای تسهیلات اتخاذ میکنند که میتواند بر چرخه اقتصادی اثرگذار باشد.

مدلهای CARA و CRRA در سنجش ریسک گریزی

در تحلیل نظری رفتار ریسک گریزانه، دو مدل رایج یعنی CARA (ضریب مطلق ریسکگریزی ثابت) و CRRA (ضریب نسبی ریسکگریزی ثابت) نقش کلیدی دارند. مدل CARA فرض میکند که میزان ریسک گریزی افراد با افزایش یا کاهش ثروت تغییری نمیکند و معمولا با تابع نمایی U(w) = –e^(–αw) نمایش داده میشود. این مدل بیشتر در شرایطی کاربرد دارد که نوسان ثروت محدود است.

در مقابل، مدل CRRA بر پایه این فرض است که ریسک گریزی افراد به نسبت ثروت آنها سنجیده میشود؛ یعنی افراد با دارایی بیشتر معمولا پذیرش ریسک بالاتری دارند. تابع مطلوبیت این مدل بهشکل U(w) = (w^(1–γ)) / (1–γ) و (برای γ ≠ 1) تعریف میشود. این دو مدل بهطور گسترده در طراحی ابزارهای مالی، مدیریت سبد سرمایهگذاری و سیاستگذاریهای کلان اقتصادی مورد استفاده قرار میگیرند.

جمعبندی

بهطور کلی، ریسک گریزی مفهومی بنیادین در اقتصاد رفتاری و مالی است که تصمیمگیریهای فردی و جمعی را شکل میدهد. چه در سطح سرمایهگذاری شخصی، چه در طراحی محصولات مالی یا تنظیم سیاستهای کلان، توجه به میزان Risk aversion و تفاوت آن با ریسک پذیری برای تحلیل دقیقتر رفتارهای اقتصادی حیاتی است. درک صحیح این مفهوم به سرمایهگذاران کمک میکند تا استراتژیهایی متناسب با سطح تحمل ریسک خود انتخاب کنند و در عین حال بهینهترین بازدهی ممکن را بهدست آورند.

سوالات متداول

ریسک گریزی تمایل فرد یا سرمایهگذار به انتخاب گزینههایی با بازدهی پایینتر ولی اطمینان بیشتر است.

ضریب ریسک گریزی عددی است که میزان حساسیت فرد به ریسک را نشان میدهد؛ هرچه این ضریب بالاتر باشد، فرد ریسکگریزتر است.

ریسک گریزی بر نحوه انتخاب داراییها تاثیر میگذارد و معمولا افراد ریسکگریز سراغ اوراق با درآمد ثابت یا سهام کمنوسان میروند.