قیمت نفت؛ پیشبینی قیمت جهانی و چشمانداز نفت ایران

قیمت نفت برنت در پایان آگوست ۲۰۲۵ در محدوده ۶۷ دلار و نفت خام آمریکا (WTI) نزدیک ۶۳ دلار قرار گرفت. روند بازار نشان میدهد که تعادل میان عرضه و تقاضا شکننده است و فشار مازاد عرضه در نیمه دوم سال احتمالا کفه بازار را به سمت کاهش قیمت هدایت میکند.

- مقاله پیشنهادی: تحلیل بازار نفت در شرایط درگیری نظامی ایران و اسرائیل

عوامل بنیادین موثر بر قیمت نفت

بازار جهانی نفت در سال ۲۰۲۵ تحت تاثیر چند متغیر کلیدی قرار دارد که سمتوسوی قیمتها را در کوتاهمدت و میانمدت تعیین میکند. در ادامه به بررسی این موارد پرداخته میشود:

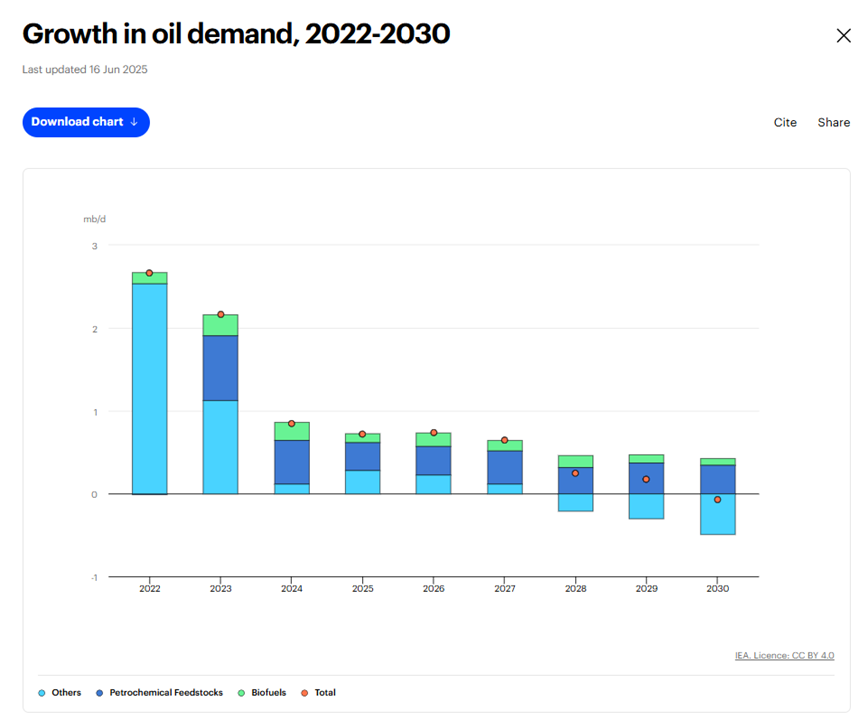

کندی رشد تقاضا: آژانس بینالمللی انرژی (IEA) اعلام کرده است که رشد تقاضای جهانی نفت در سال ۲۰۲۵ به حدود ۶۸۰ هزار بشکه در روز محدود میشود. این رقم نسبت به سالهای پیشین کندتر است و نشانهای از اشباع نسبی بازار مصرف به شمار میآید. پیشبینی میشود در سال ۲۰۲۶ کل تقاضا به سطح ۱۰۴٫۴ میلیون بشکه در روز برسد که نشاندهنده افت شتاب مصرف جهانی است.

افزایش عرضه: ائتلاف اوپک پلاس تصمیم گرفته است از سپتامبر ۲۰۲۵ کاهش داوطلبانه ۲٫۲ میلیون بشکهای را به طور کامل لغو کند. در نتیجه، حدود ۵۴۷ هزار بشکه در روز به عرضه بازار اضافه خواهد شد که تعادل شکننده موجود را تحت فشار قرار میدهد. این اقدام، چشمانداز صعودی قیمتها را محدود کرده و بازار را در معرض مازاد عرضه قرار میدهد.

ذخایر نفتی: موجودیهای جهانی نفت برای پنجمین ماه پیاپی در حال افزایش است و هماکنون به بالاترین سطح در ۴۶ ماه اخیر رسیده است. با این حال، ذخایر صنعتی در کشورهای OECD هنوز در پایینترین سطح یک دهه گذشته قرار دارند. این تضاد نشان میدهد که بخشی از بازار با مازاد عرضه روبهرو است، اما بخشهای مصرفی پیشرفته همچنان با محدودیت موجودی دستوپنجه نرم میکنند.

چشمانداز کوتاهمدت قیمت نفت

طبق گزارش آگوست ۲۰۲۵ آژانس بینالمللی انرژی، سال ۲۰۲۵ رشد تقاضا حدود ۶۸۰ هزار بشکه در روز و در ۲۰۲۶ حدود ۷۰۰ هزار بشکه در روز خواهد بود که کمترین رشد از سال ۲۰۰۹ (بجز دوران کووید) است. عرضه جهانی نفت در سال ۲۰۲۵ حدود ۲٫۵ میلیون بشکه در روز و در سال ۲۰۲۶ نزدیک به ۱٫۹ میلیون بشکه در روز افزایش مییابد که عمدتا حاصل سیاستهای اوپک پلاس و افزایش تولید کشورهای غیرعضو است.

| شاخص | سال ۲۰۲۵ | سال ۲۰۲۶ |

|---|---|---|

| رشد تقاضا | ۶۸۰ هزار بشکه در روز | ۷۰۰ هزار بشکه در روز |

| رشد عرضه جهانی | ۲٫۵ میلیون بشکه در روز | ۱٫۹ میلیون بشکه در روز |

| ذخایر جهانی | اوج ۴۶ ماهه | ادامه روند صعودی |

این افزایش عرضه با رشد مداوم ذخایر جهانی همراه شده که برای پنجمین ماه متوالی ادامه یافته و اکنون به بالاترین سطح ۴۶ ماه اخیر رسیده است، هرچند موجودیهای صنعتی OECD همچنان کمتر از برآوردها باقی ماندهاند. در چنین شرایطی، قیمت نفت در اوایل آگوست ۲۰۲۵ در سطح متعادل حدود ۶۷ دلار در هر بشکه تثبیت شده که بازتابی از فشار افزایشی عرضه و انباشت ذخایر در بازار جهانی است.

چشمانداز بلندمدت قیمت نفت

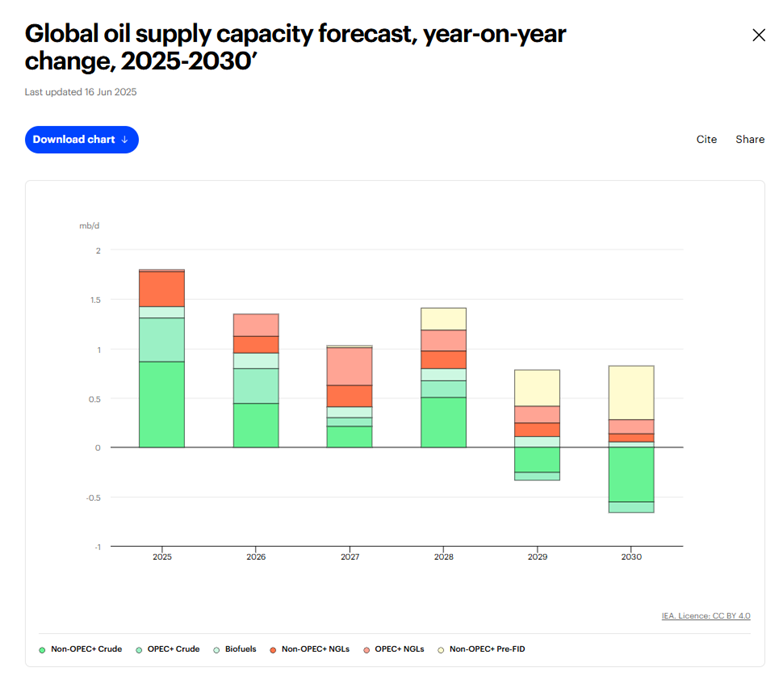

چشمانداز بلندمدت بازار نفت نشان میدهد که تقاضا تا سال ۲۰۳۰ به سقف خود نزدیک میشود و در حدود ۱۰۵٫۵ میلیون بشکه در روز تثبیت خواهد شد، در حالی که رشد آن بین سالهای ۲۰۲۴ تا ۲۰۳۰ تنها ۲٫۵ میلیون بشکه در روز پیشبینی شده است. این روند در شرایطی رخ میدهد که ظرفیت تولید جهانی میتواند به ۱۱۴٫۷ میلیون بشکه در روز برسد؛ اختلافی قابلتوجه که زمینه را برای فشار نزولی بر قیمتها فراهم میکند.

با وجود کاهش تدریجی مصرف نفت در بخشهای حملونقل و برق، نقش آن در صنایع پتروشیمی پررنگتر خواهد شد و از سال ۲۰۲۶ به بعد مصرف در این حوزه افزایش مییابد. آژانس بینالمللی انرژی همچنین برآورد کرده است که تا پایان دهه، قیمت نفت در محدوده ۷۵ تا ۸۰ دلار در هر بشکه تثبیت شود، هرچند این چشمانداز وابسته به سطح سرمایهگذاری در سوختهای فسیلی و سرعت گذار انرژی جهانی خواهد بود.

تحلیل نفت ایران؛ فرصتها و محدودیتها

بازار نفت ایران همواره تحت تاثیر دو عامل کلیدی، ظرفیت تولید و صادرات تحت تحریمها، و نوسان قیمت جهانی قرار دارد.

- مقاله پیشنهادی: میزان فروش نفت ایران

تولید و صادرات: بر اساس دادههای منابع صنعتی، ایران در تابستان ۲۰۲۵ حدود ۳٫۲ میلیون بشکه در روز نفت تولید میکند که بخشی از آن صرف مصرف داخلی و بخش دیگر، بین ۱٫۴ تا ۱٫۶ میلیون بشکه در روز، به صادرات اختصاص مییابد. مقصد اصلی این صادرات، چین و برخی خریداران آسیایی با تخفیفهای قابل توجه است.

اثر تحریمها: تحریمهای ایالات متحده دسترسی ایران به بازارهای اروپا و بسیاری از کانالهای مالی بینالمللی را محدود میکند. این موضوع باعث میشود ایران نفت خود را با تخفیفهای ۵ تا ۱۰ دلاری نسبت به برنت عرضه کند تا مشتریان آسیایی را حفظ کند.

فرصتها و ریسکهای پیشروی نفت ایران

اصلیترین مقصد فعلی صادرات نفت ایران چین است و برآوردها از واردات روزانه حدود ۱.۴ تا ۱.۵ میلیون بشکه توسط پالایشگاههای مستقل و دولتی چین حکایت دارد؛ مبادلاتی که عمدتا با یوان تسویه میشوند و علیرغم فشارهای تحریمی آمریکا بر زنجیره حملونقل و پایانههای ذخیرهسازی چین ادامه دارند. در مقابل، هند از سال ۲۰۱۹ خرید مستقیم نفت ایران را به دلیل تحریمها متوقف کرده و مقاصد وارداتی خود را متنوع کرده است؛ بنابراین بازار هند در کوتاهمدت «فرصت بالقوه» محسوب میشود نه «مقصد بالفعل»، مگر آنکه گشایشهای سیاسی یا کانالهای پرداخت منطقهای امکانپذیر شود.

در سطح فرصتها، تداوم رشد تقاضای پالایش در آسیا بهویژه چین و هر گونه تسهیل در مسیرهای تسویه میتواند جریان صادرات ایران را هموارتر کند؛ اما در سمت ریسک، هر دور تازه از تشدید تحریمها میتواند مستقیما بر حجم و قیمتهای فروش ایران اثر کاهنده بگذارد.

در مجموع، اگرچه قیمت جهانی نفت در کانال ۶۰ تا ۷۰ دلار باقی میماند، ایران به دلیل تخفیفهای صادراتی معمولا نفت خود را در بازه ۵۵ تا ۶۰ دلار به فروش میرساند. این شکاف قیمتی بر درآمد ارزی و بودجه دولت تاثیر مستقیم میگذارد و وابستگی کشور به سیاستهای نفتی شرق آسیا را افزایش میدهد.

جمعبندی

قیمت نفت در پایان تابستان ۲۰۲۵ در محدوده تعادلی اما پرریسک قرار دارد و بررسی نمودار قیمت نفت نشان از ثبات نسبی بازار دارد. با توجه به کندی رشد تقاضا، افزایش عرضه اوپک پلاس و فشار ذخایر، سناریوی پایه همچنان بازه ۶۰ تا ۷۰ دلار برای برنت است. برای ایران، مهمترین متغیر نه فقط قیمت جهانی بلکه میزان تخفیفهای صادراتی و پایداری مشتریان آسیایی خواهد بود.