سود خالص چیست؟ بررسی نحوه محاسبه و کاربردهای آن

سود خالص از کسر بهای تمامشده، هزینههای فروش، اداری و عمومی، مالی، غیرعملیاتی، مالیات و سایر هزینهها از کل درآمد به دست میآید. در واقع، سود خالص نشاندهنده مبلغی است که پس از کسر تمامی این هزینهها از درآمد، در یک دوره مالی برای شرکت باقی میماند. البته اگر مبلغ هزینهها از درآمد شرکت بیشتر باشد، عدد حاصل از این تفاضل منفی خواهد بود و به عنوان زیان در نظر گرفته میشود. این سود به عنوان آخرین سودی است که در صورت سود و زیان محاسبه میشود و مقدار سود هر سهم نیز از آن به دست میآید. سود خالص یکی از مهمترین معیارها برای ارزیابی یک شرکت و سودآوری آن است.

در این مقاله به تعریف سود خالص، نحوه محاسبه همراه با ذکر مثال، کاربردها، محدودیتها و تفاوت آن با سود ناخالص، سود عملیاتی و سود ویژه پرداخته شده است.

نحوه محاسبه سود خالص

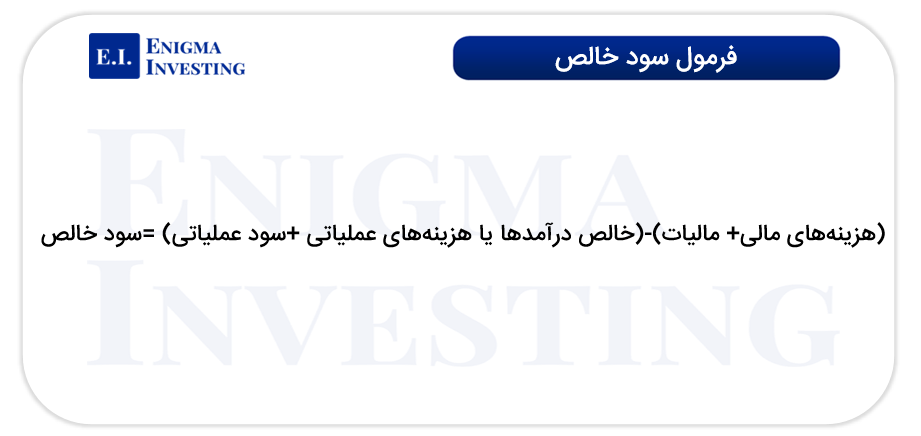

محاسبه سود خالص فرایندی چندمرحلهای است که با کل درآمدهای شرکت آغاز شده و تمامی هزینهها و جریانهای درآمدی برای یک دوره مشخص را شامل میشود. سود خالص آخرین نوع سودی است که در صورت سود و زیان قرار دارد. به همین دلیل برای محاسبه آن لازم است که ابتدا سود ناخالص، سود عملیاتی و سود قبل از مالیات محاسبه شود. فرمول نهایی محاسبه این سود مطابق تصویر زیر است.

محاسبه سود خالص پنج مرحله اصلی دارد که به شرح زیر است:

- اولین گام، شناسایی مجموع درآمدهای عملیاتی شرکت است.

- در مرحله دوم باید بهای تمام شده کالای فروش رفته از میزان درآمدهای عملیاتی کسر شود تا سود ناخالص به دست آید.

- هزینههای فروش، اداری و عمومی و سایر هزینههای عملیاتی (شامل هزینههای تولید، فروش، توزیع، عمومی و اداری) از سود ناخالص کسر میشوند که مبلغ آن به عنوان سود عملیاتی در نظر گرفته میشود.

- در مرحله چهارم باید سایر درآمدها یا هزینههای عملیاتی شناسایی شوند. سپس درآمدهایی مانند سود حاصل از سرمایهگذاریها یا فروش داراییهای فرعی به سود عملیاتی اضافه شده و هزینههایی مانند پرداخت بدهی و بهره وامها از آن کسر میشوند.

- در این مرحله لازم است که سایر درآمدها و هزینههای مالی و غیرعملیاتی به سود عملیاتی اضافه یا کسر شوند، تا سود قبل از بهره و مالیات محاسبه شود.

- در نهایت، پس از انجام تمامی محاسبات فوق، مالیات بر درآمد از سود قبل از مالیات کسر میشود تا رقم نهایی سود خالص به دست آید.

محاسبه سود خالص با ذکر مثال

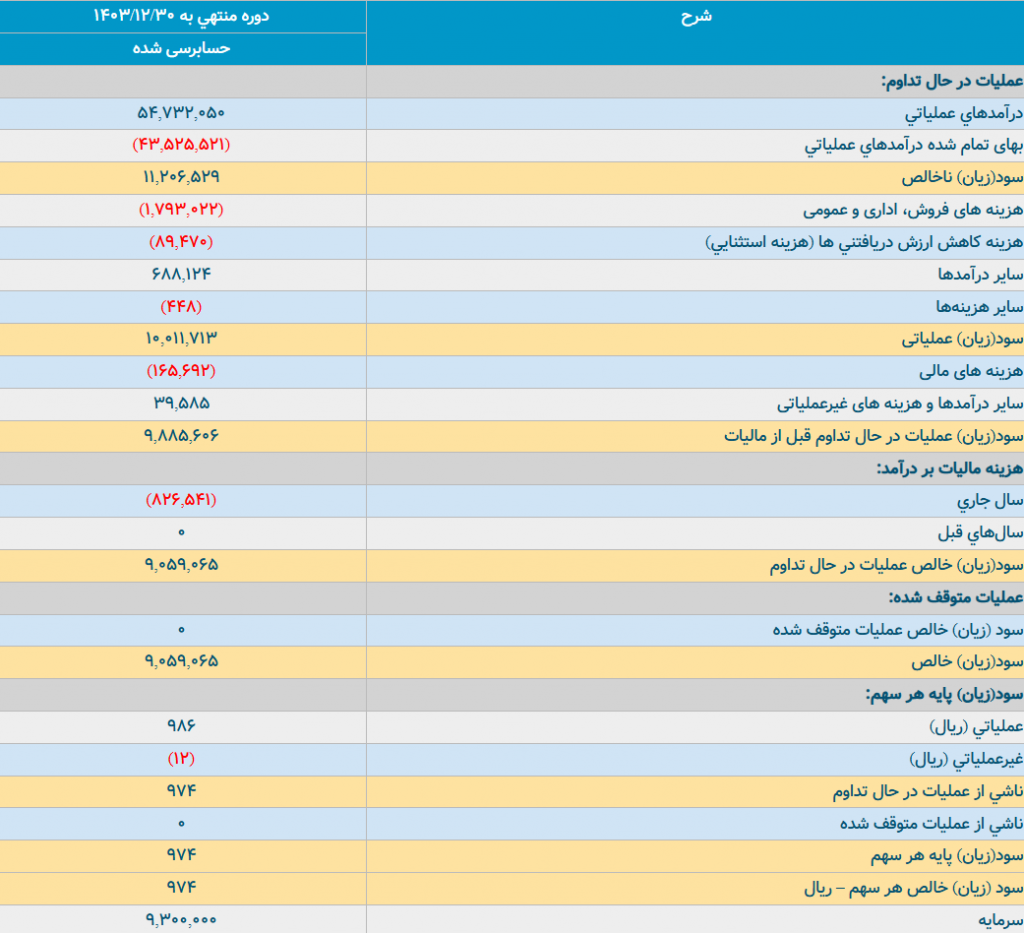

تصویر زیر، صورت سود و زیان شرکت موتورسازان تراکتورسازی ایران با نماد خموتور برای سال مالی ۱۴۰۳ را نشان میدهد. مطابق تصویر، آخرین ردیف مربوط به سودها در این صورت مالی، محل ثبت سود خالص است. این سود پس از ردیف مربوط به مالیات قرار دارد و در ردیفهای بعد، سود خالص هر سهم بر اساس آن محاسبه شده است.

باتوجه به مبلغهای ثبت شده در صورت سود و زیان خموتور، به محاسبه سود خالص آن پرداخته میشود. ابتدا باید سودناخالص این شرکت به دست آید که مطابق با محاسبات زیر برابر با 11,206,529 میلیون ریال است.

11,206,529 =43,525,521 -54,732,050

در مرحله دوم لازم است که سود عملیاتی شرکت محاسبه شود که طبق محاسبات زیر برابر با 10,011,713 میلیون ریال است.

10,011,713 = (448 +89,470 +1,793,022) – (688,124 +11,206,529)

در این مرحله باید سود ماقبل مالیات از طریق اضافه یا کسر کردن سایردرآمدها و هزینههای غیرعملیاتی به سود عملیاتی محاسبه شود.

9,885,606 =39,585 + (165,692 -10,011,713)

در مرحله آخر که محاسبه سود خالص است باید مبلغ مالیات از سود عملیاتی کسر شود. سود خالص خموتور طبق فرمول زیر برابر با 9,059,065 میلیون ریال است.

9,059,065 =826,541 –9,885,606

کاربردهای سود خالص

سود خالص به عنوان یک معیار حیاتی در حسابداری، کاربردهای فراوانی دارد و از اهمیت بالایی برخوردار است.

سنجش سودآوری: سود خالص مهمترین معیار برای ارزیابی سودآوری شرکت است. هرچه سود خالص یک شرکت بیشتر باشد، نشاندهنده مدیریت کارآمدتر هزینهها و توانایی سودسازی از درآمد در آن شرکت است. البته لازم به ذکر است که برخی تحلیلگران درآمد شرکت را نیز معیار سنجش وضعیت فروش قرار میدهند اما سودآوری یک شرکت مربوط به مقدار سودی است که شرکت توانسته از درآمدهای خود کسب کنند. به همین جهت همواره باید به تفاوت درآمد و سود خالص توجه داشت.

محاسبه سود پایه و سود هر سهم (EPS): سود هر سهم (EPS) از تقسیم مقدار سود خالص بر تعداد سهام شرکت محاسبه میشود. تفاوت سود خالص و سود هر سهم در این است که سود خالص، سود کلی شرکت است. در حالی که سود هر سهم، بخشی از این سود خالص است که بهازای هر سهم عادی محاسبه میشود. سود پایه هر سهم نیز با تقسیم سود خالص قابل تخصیص به سهامداران عادی بر میانگین موزون تعداد سهام عادی منتشرشده در یک دوره مالی به دست میآید. تفاوت سود پایه و سود هر سهم در این است که سود پایه فقط سهام منتشرشده را در نظر میگیرد، ولی سود هر سهم به شکل تعدیلی نیز گزارش میشود که ابزارهای مالی قابل تبدیل به سهام را هم لحاظ میکند.

تحلیل بنیادی: سود خالص یکی از معیارهای مهم ارزیابی شرکتها در تحلیل بنیادی است. مبلغ این سود در بسیاری از نسبتهای مالی مانند حاشیه سود خالص مورد استفاده قرار میگیرد. حاشیه سود خالص درواقع نسبت سود خالص به کل درآمد شرکت است. تحلیلگران با مقایسه حاشیه سود خالص و ناخالص یا عملیاتی میتوانند سودآوری یک شرکت و پایداری آن را بررسی کنند. همچنین افراد میتوانند با مقایسه میزان و روند رشد سود خالص شرکتهای مختلف با یکدیگر، ارزیابی بهتری از آنها داشته باشند.

تصمیمگیری سرمایهگذاری: مقایسه سود خالص و حاشیه سود خالص بین شرکتهای مشابه در یک صنعت، به سرمایهگذاران در انتخابهای بهتر کمک میکند. هرچه سود خالص و حاشیه سود خالص یک شرکت بیشتر باشند، آن شرکت ارزندهتر خواهد بود.

ارزیابی بهرهوری: شرکتها تلاش میکنند سود خالص خود را از طریق افزایش درآمدها و بهبود بهرهوری یا کاهش هزینهها افزایش دهند. درنتیجه هرچه یک شرکت سود خالص بیشتری داشته باشد، بهرهوری بیشتری نیز دارد.

تفاوت سود خالص با سود ناخالص

به طور کلی سه نوع سود در بنگاههای اقتصادی اهمیت بالایی دارد که شامل سود ناخالص، سود عملیاتی و سود خالص هستند. سود ناخالص، مبلغی است که پس از کسر هزینه بهای تمام شده از درآمدهای عملیاتی یک شرکت به دست میآید. این سود نشان میدهد که فعالیت اصلی شرکت تا چه حد توانسته درآمدزایی ایجاد کند. درمقابل سود خالص از کسر تمامی هزینهها و مالیات از کل درآمد شرکت (درآمدهای عملیاتی و سایردرآمدها) محاسبه میشود. این سود تصویر دقیقتری از وضعیت مالی شرکت ارائه میدهد و بیانگر سود واقعی باقیمانده برای سهامداران و شرکت است. به طور کلی سود ناخالص برای ارزیابی عملکرد تولید و قیمتگذاری یک شرکت مورد استفاده قرار میگیرد اما سود خالص در ارزیابی سودآوری خالص و سود هر سهم شرکت کاربرد دارد.

پیشنهاد میشود برای آشنایی بیشتر با مفاهیم مرتبط، مقاله سود ناخالص چیست؟ مطالعه شود.

تفاوت سود خالص و سود عملیاتی

سود عملیاتی و سود خالص دو شاخص مهم در تحلیل عملکرد مالی یک شرکت هستند، اما تفاوتهای کلیدی دارند. سود عملیاتی نشاندهنده سود حاصل از فعالیتهای اصلی شرکت (مانند فروش کالا یا ارائه خدمات) پس از کسر هزینههای عملیاتی مانند حقوق، اجاره و استهلاک است. در محاسبه این سود درآمدها و هزینههای غیرعملیاتی، مالیات و بهره در نظر گرفته نمیشوند. در مقابل، سود خالص آخرین خط صورت سود و زیان است که پس از کسر تمام هزینهها، از جمله بهره و مالیات، از کل درآمدها به دست میآید و نشاندهنده سود نهایی شرکت برای سهامداران است. بنابراین، سود خالص تصویری کاملتر از سودآوری شرکت به سرمایهگذاران ارائه میدهد.

تفاوت سود خالص و سود ویژه

سود خالص به کل سود شرکت پس از کسر تمام هزینهها، مالیاتها و هزینههای غیرعملیاتی گفته میشود، یعنی سود نهایی که شرکت در یک دوره مالی به دست آورده است. در مقابل، سود ویژه بخشی از این سود خالص است که پس از کسر حقوق صاحبان سهام ترجیحی (اگر وجود داشته باشند) باقی میماند و به سهامداران عادی تعلق میگیرد. به عبارت دیگر، سود ویژه نشاندهنده سود قابل تخصیص به سهامداران عادی است. در حالی که سود خالص شامل تمام سود شرکت قبل از تخصیص به سهامداران مختلف است.

محدودیتهای سود خالص

با وجود اهمیت بالای سود خالص، استفاده از آن بدون در نظر گرفتن برخی محدودیتها و ملاحظات میتواند گمراهکننده باشد و سبب خطا در محاسبات یا پیشبینیهای آتی شود. در ادامه برای آشنایی بیشتر با این مفهوم به محدودیتهای آن پرداخته شده است.

- قابلیت دستکاری

سود خالص، مانند سایر معیارهای حسابداری، مستعد دستکاری از طریق تکنیکهایی مانند شناسایی زودهنگام درآمدها یا پنهان کردن هزینهها است. سرمایهگذاران و تحلیلگران باید کیفیت اعداد مورد استفاده در محاسبه سود خالص را بررسی کنند. همچنین توصیه میشود که از اطلاعات حسابرسی شده شرکتها استفاده کنند.

- مدیریت سود

مدیران ممکن است با استفاده از ابزارهای قانونی، اقدام به هموارسازی سود (کاهش نوسانات سود) یا افزایش سود خالص کنند. هرچند این فرایند لزوما به معنای تقلب نیست و عمدتا از دانش مالی بهره میبرد اما نیاز به تحلیل دقیقتر دارد.

- محدودیتهای مقایسه

به دلیل ساختار و ماهیت متفاوت سود و حاشیه سود، مقایسه سود خالص یا حاشیه سود خالص بین شرکتهایی که در صنایع مختلف فعالیت میکنند، میتواند منجر به خطا در تفسیر نتایج شود.

- در نظر نگرفتن تاثیر بدهی و استهلاک

شرکتهایی که از ابزار اهرم مالی (تامین مالی از طریق بدهی) استفاده میکنند یا دارای ماشینآلات و تجهیزات زیادی هستند، ممکن است به دلیل هزینههای بهره بالاتر یا استهلاک بیشتر، سود خالص کمتری داشته باشند. این امر لزوما به معنای عملکرد ضعیف شرکت نیست و هنگام ارزیابی آن باید به این موارد توجه داشت تا دچار خطا نشد.

- کاهش هزینههای بلندمدت

مدیران ممکن است برای افزایش سود خالص در کوتاهمدت، هزینههای بلندمدت و مفیدی مانند تحقیق و توسعه را کاهش دهند. این اقدام، اگرچه در کوتاهمدت سودآور به نظر میرسد، اما در بلندمدت میتواند به شرکت آسیب برساند و منجر به کاهش درآمد و سود شود. هنگام محاسبات باید به عملکرد شرکت و تغییرات هزینهها توجه داشت و پس از آن باتوجه به کاهش یا افزایش سود آن، اقدام به تصمیمگیری کرد.

جمعبندی

سود خالص به مبلغی گفته میشود که از کسر کردن تمامی هزینهها و مالیات از کل درآمد شرکت به دست میآید. شناخت دقیق سود خالص و عوامل موثر بر آن، نه تنها در کوتاهمدت بلکه در دیدگاه پایدار، برای تحلیلگران و فعالان بازارهای مالی ضروری است. درک نحوه محاسبه و تفاوت آن با سایر ارقام سود، به ارزیابی صحیح وضعیت مالی و موفقیت یک کسبوکار کمک قابل توجهی میکند. با این حال، برای تحلیلهای جامعتر، همواره باید به محدودیتهای این معیار و عوامل زمینهای آن توجه شود. همچنین در صورت لزوم، باید روند سود خالص در طول سالیان متمادی و در مقایسه با شرکتهای همگروه مورد بررسی قرار گیرد تا از برداشتهای نادرست جلوگیری شود.