اهرم مالی چیست؟ بررسی انواع و کاربردهای آن

اهرم مالی به استفاده از سرمایه قرضی (بدهی) برای تقویت توان خرید و بازدهی سرمایهگذاری شرکتها اشاره دارد. به بیان دیگر، شرکت با استفاده از منابع مالی دیگران (وام بانکی، انتشار اوراق) میتواند سرمایه در گردش و پروژههای خود را گسترش دهد و در صورت موفقیت سود سهامداران را افزایش دهد. هر چند اهرم مالی مزیت چند برابر شدن بازده را به همراه دارد، اما وقتی بازده داراییها (ROA) از نرخ بهره وام تجاوز نکند، ریسک مالی و کاهش شدید بازده حقوق صاحبان سهام را بهشدت افزایش میدهد.

در این مقاله به معرفی اهرم مالی، محاسبه درجه اهرم مالی، مزایا و معایب و همچنین مقایسه این اهرم با اهرم عملیاتی و مرکب پرداخته شده است.

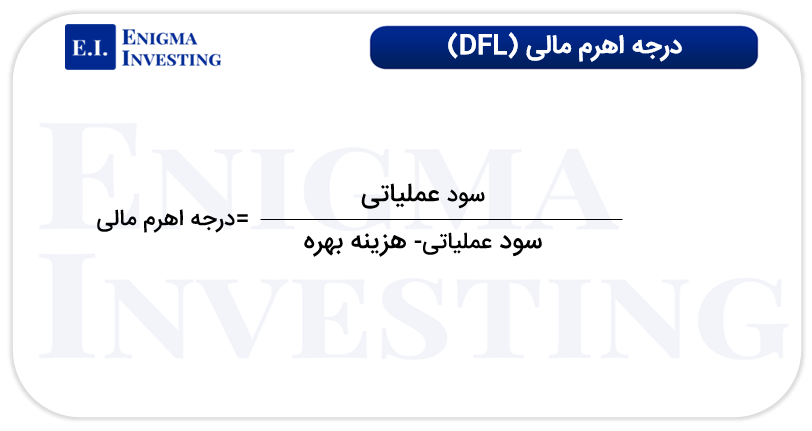

محاسبه درجه اهرم مالی (DFL)

درجه اهرم مالی (DFL) شاخصی است که میزان حساسیت سود هر سهم (EPS) به تغییرات سود عملیاتی (EBIT) شرکت را اندازهگیری میکند و در واقع نشاندهنده اثر اهرم مالی بر بازده سهامداران است. اهرم مالی ناشی از وجود هزینههای ثابت مالی مانند بهره وامهاست و مشخص میکند که چگونه تغییرات در سود عملیاتی شرکت، سود خالص و در نتیجه سود هر سهم را تحت تاثیر قرار میدهد.

این فرمول نشان میدهد که اگر سود عملیاتی شرکت ۱ درصد تغییر کند، سود خالص سهامداران چند درصد تغییر خواهد کرد. هرچه مقدار DFL بیشتر باشد، حساسیت سود سهامداران به تغییرات سود عملیاتی بیشتر است و ریسک مالی شرکت بالاتر ارزیابی میشود. به عبارت دیگر، درجه اهرم مالی، ابزاری برای سنجش اثر بدهیها و هزینههای ثابت مالی بر نوسانات بازده سهام است و رابطه مستقیم با اهرم مالی دارد.

به طور مثال شرکتی دارای سود عملیاتی (EBIT) برابر با ۱۰۰ میلیارد تومان و هزینه بهره سالانه ۴۰ میلیارد تومان است. در این حالت، سود قبل از کسر مالیات شرکت ۶۰ میلیارد تومان خواهد بود. اگر سود عملیاتی شرکت به دلیل بهبود عملکرد، ۱۰ درصد افزایش یابد، EBIT به ۱۱۰ میلیارد تومان میرسد. با ثابت بودن هزینه بهره، سود قبل از مالیات به ۷۰ میلیارد تومان افزایش پیدا میکند. این تغییر نشان میدهد که با افزایش ۱۰ درصدی سود عملیاتی، سود قبل از مالیات حدود ۱۶.۷ درصد رشد کرده است.در این مثال، درجه اهرم مالی (DFL) برابر است با:

DFL = ۱۶.۷٪ ÷ ۱۰٪ = ۱.۶۷

این عدد بیان میکند که هر ۱ درصد تغییر در سود عملیاتی شرکت، به طور متوسط باعث ۱.۶۷ درصد تغییر در سود سهامداران میشود. بنابراین، هرچه هزینه بهره و میزان بدهی شرکت بیشتر باشد، مقدار DFL افزایش یافته و ریسک مالی شرکت بالاتر خواهد بود.

نسبتهای اهرم مالی برای ارزیابی سلامت مالی شرکت

علاوه بر درجه اهرم مالی، تحلیلگران برای ارزیابی میزان ریسک مالی و کیفیت ساختار سرمایه بنگاه اقتصادی از نسبتهای اهرمی استفاده میکنند. این نسبتها نشان میدهند شرکت تا چه حد به بدهی متکی است و توانایی آن در ایفای تعهدات مالی چگونه ارزیابی میشود.

نسبت بدهی به حقوق صاحبان سهام: این نسبت از تقسیم کل بدهیها بر حقوق صاحبان سهام به دست میآید و بیانگر میزان اتکای شرکت به منابع مالی قرضی در مقایسه با سرمایه سهامداران است. بالا بودن این نسبت نشان میدهد بخش بیشتری از داراییهای شرکت توسط طلبکاران تامین شده و ریسک مالی شرکت افزایش یافته است.

نسبت پوشش بهره: نسبت پوشش بهره با تقسیم سود قبل از بهره و مالیات (EBIT) بر هزینه بهره محاسبه میشود و توانایی شرکت در پرداخت تعهدات بهرهای را نشان میدهد. هرچه این نسبت بالاتر باشد، حاشیه امنیت شرکت در پرداخت بهره وامها بیشتر و ریسک نکول کمتر خواهد بود.

نسبت بدهی: نسبت بدهی از تقسیم کل بدهیها بر کل داراییها به دست میآید و مشخص میکند چه سهمی از داراییهای شرکت از طریق بدهی تامین مالی شده است. افزایش این نسبت بیانگر رشد اهرم مالی و افزایش ریسک ناشی از بدهی در ساختار سرمایه شرکت است.

مقایسه اهرم مالی با سایر اهرمها

برای درک دقیق ساختار سرمایه و ریسک شرکتها، باید تفاوت میان اهرم مالی و عملیاتی و همچنین اهرم مرکب را شناخت. سه نوع اهرم اصلی در بخش زیر شرح داده شده است و سپس این سه مفهوم با یکدیگر مقایسه میشوند.

اهرم مالی (Financial Leverage): اهرم مالی به زبان ساده یعنی استفاده از بدهی و هزینههای ثابت مالی (هزینه بهره) در ساختار سرمایه است و رابطه سود عملیاتی و سود خالص را بررسی میکند. در واقع درجه اهرم مالی (DFL) درصد تغییر سود هر سهم (EPS) را نسبت به تغییر سود عملیاتی قبل از بهره و مالیات (EBIT) نشان میدهد. هر چه اهرم مالی بالاتر باشد، سود سهامداران نوسانپذیرتر است و ریسک مالی شرکت بیشتر است.

اهرم عملیاتی (Operating Leverage): وابسته به هزینههای ثابت عملیاتی (مثل هزینه استهلاک، اجاره) است و نشان میدهد که تغییرات فروش چگونه بر سود عملیاتی (EBIT) تاثیر میگذارد. به عبارتی هر چه نسبت هزینههای ثابت به متغیر در شرکت بالاتر باشد، اهرم عملیاتی بیشتر است و نوسان سود عملیاتی به تغییر فروش حساستر خواهد بود.

اهرم مرکب (Combined Leverage): اهرم مرکب ترکیبی از اهرم عملیاتی و مالی است که تاثیر کلی هزینههای ثابت عملیاتی و مالی بر سود خالص را میسنجد. درجه اهرم مرکب نشان میدهد که همزمان یک تغییر معین در فروش چگونه بر سود هر سهم اثر میگذارد. شرکتها با اهرم مرکب بالا ریسک بیشتری دارند؛ زیرا تجمع هزینههای ثابت عملیاتی و بهره، حساسیت سود را به شدت افزایش میدهد.

بنابراین اهرم عملیاتی ریسک ناشی از ساختار هزینههای تولید و فروش را نشان میدهد و مستقیما به سطح فروش شرکت وابسته است، در حالی که اهرم مالی به تصمیمات تامین مالی و میزان بدهی شرکت مربوط میشود. اهرم مالی برخلاف اهرم عملیاتی حتی در صورت ثبات فروش نیز میتواند نوسانات سود سهامداران را افزایش دهد، زیرا پرداخت بهره تعهدی ثابت است. اهرم مرکب، اثر تجمعی این دو نوع ریسک را منعکس میکند و نشان میدهد که ترکیب نامناسب هزینههای ثابت عملیاتی و مالی تا چه حد میتواند سودآوری و ثبات مالی شرکت را تحت تاثیر قرار دهد. از این رو، مدیریت بهینه اهرم مالی نقش کلیدی در کنترل ریسک کلی شرکت و حفظ تعادل میان رشد و پایداری سودآوری دارد.

مزایای اهرم مالی

استفاده از اهرم مالی ابزاری است که همزمان میتواند بازده سرمایهگذاری را بهطور چشمگیری افزایش دهد و مزایایی برای سرمایهگذاران دارد که در بخش زیر به این موارد پرداخته شده است.

- اهرم مالی به شرکت امکان میدهد با استفاده از منابع قرضی، پروژهها و سرمایهگذاریهایی را اجرا کند که تامین مالی آنها صرفا از محل آورده سهامداران ممکن نیست. این موضوع باعث افزایش ظرفیت رشد و توسعه شرکت میشود.

- در صورت بالاتر بودن بازده داراییها از نرخ بهره بدهیها، سود حاصل از سرمایهگذاریها با ضریب بیشتری در سود خالص و سود هر سهم منعکس میشود و بازده حقوق صاحبان سهام افزایش مییابد.

- بهکارگیری بدهی در تامین مالی، نیاز شرکت به افزایش سرمایه و انتشار سهام جدید را کاهش میدهد.

- هزینه بهره پرداختی بابت بدهیها بهعنوان هزینه قابل قبول مالیاتی شناسایی میشود و باعث کاهش درآمد مشمول مالیات شرکت و در نتیجه کاهش هزینه واقعی تامین مالی میشود.

معایب اهرم مالی

استفاده از اهرم مالی در سرمایهگذاری با مزایای قابل توجهی همراه است، اما همزمان ریسکها و معایب مهمی نیز دارد که سرمایهگذاران باید نسبت به آنها آگاه باشند. این ریسکها شامل تاثیر مستقیم بر سود و زیان، هزینهها و فشار روانی معاملهگر هستند که در ادامه به این موارد پرداخته شده است.

- اهرم مالی همانگونه که سود سهامداران را افزایش میدهد، زیان را نیز تشدید میکند. کاهش سود عملیاتی میتواند با ضریب بیشتری به کاهش سود خالص و سود هر سهم منجر شود.

- افزایش بدهی، تعهدات ثابت مالی مانند پرداخت بهره را به شرکت تحمیل میکند. در شرایط افت فروش یا رکود اقتصادی، این تعهدات میتوانند فشار قابل توجهی بر جریان نقد شرکت وارد کنند.

- در صورتی که شرکت نتواند بازدهی بالاتری از نرخ بهره بدهیها ایجاد کند، بخش قابل توجهی از سود عملیاتی صرف پرداخت هزینههای مالی شده و ارزش افزودهای برای سهامداران ایجاد نخواهد شد.

- افزایش بیش از حد اهرم مالی، ریسک نکول و ناتوانی در ایفای تعهدات را بالا میبرد و در شرایط بحرانی میتواند احتمال ورشکستگی شرکت را افزایش دهد.

- وابستگی زیاد به بدهی، انعطافپذیری مالی شرکت را کاهش میدهد و توان آن را برای تامین مالی پروژههای جدید یا عبور از دورههای رکود محدود میکند.

جمعبندی

اهرم مالی به استفاده از بدهی و هزینههای ثابت مالی در ساختار سرمایه شرکت اشاره دارد و نشان میدهد تغییرات سود عملیاتی تا چه اندازه میتواند سود خالص و بازده سهامداران را تحت تاثیر قرار دهد. شاخص درجه اهرم مالی (DFL) ابزاری برای سنجش میزان حساسیت سود هر سهم نسبت به نوسانات سود عملیاتی است و به تحلیلگران کمک میکند ریسک مالی شرکت را ارزیابی کنند. اهرم مالی در صورت بالاتر بودن بازده داراییها از هزینه بهره، میتواند بازده حقوق صاحبان سهام را افزایش دهد، اما در شرایط افت عملکرد عملیاتی، زیانها را نیز تشدید میکند. بنابراین استفاده موثر از اهرم مالی مستلزم انتخاب سطح بدهی متناسب، کنترل ریسک مالی و تحلیل دقیق توان سودآوری شرکت است.