ادغام و تملیک (M&A) چیست و چگونه کسبوکارها را دگرگون میکند؟

ادغام و تملیک (Merger & Acquisition)، فرایند تلفیق شرکتها یا داراییهای آنها از طریق معاملههای مالی است؛ سازوکاری که میتواند از ادغام دو شرکت همتراز تا خرید یک استارتاپ کوچک فناور توسط یک هلدینگ بزرگ ادامه پیدا کند. ادغام و تملیک زمانی معنا پیدا میکند که یک شرکت برای بازآرایی موقعیت رقابتی خود، مالکیت یا ساختار عملیاتی یک شرکت دیگر را در اختیار میگیرد و مسیر فعالیت آن را دگرگون میکند.

در ادبیات مدیریتی، ادغام و تملیک مجموعهای از سازوکارهای مالی و مدیریتی است که با هدف رشد سریعتر، دسترسی به فناوری، افزایش مقیاس و ورود به بازارهای جدید اجرا میشود. این فرایند با تجمیع داراییها، تیمها و فناوریها آغاز میشود و با تغییر ساختار تصمیمسازی، یکپارچهسازی عملیات و ایجاد همافزایی عملیاتی ادامه مییابد؛ مسیری که شرکتها برای عبور از محدودیتهای رشد درونی و مقابله با فشار رقابتی انتخاب میکنند. در اقتصاد ۲۰۲۵، M&A به یکی از ابزارهای اصلی تحول استراتژیک تبدیل شده است و به کسبوکارها امکان میدهد ساختار خود را بازطراحی کنند و جایگاه رقابتیشان را در بازارهای داخلی و جهانی بازتعریف کنند.

بررسی سازوکار ادغام و اکتساب

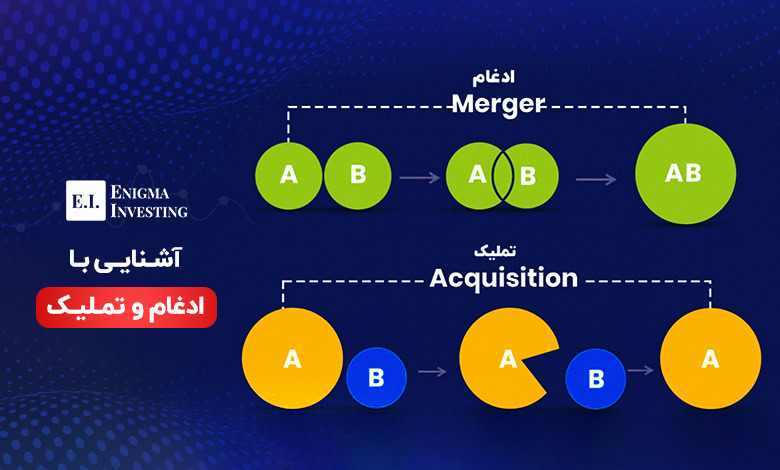

ادغام (Merger)، زمانی رخ میدهد که دو شرکت با توافق رسمی تصمیم میگیرند فعالیت خود را زیر یک ساختار جدید ادامه دهند و نهاد تازهای با مالکیت، هیئتمدیره و هویت مشترک ایجاد کنند. در این فرآیند، شرکتهای قبلی شخصیت حقوقی مستقل خود را از دست میدهند و تمام داراییها، بدهیها و ظرفیتهای عملیاتی آنها در شرکت جدید تجمیع میشود. ادغام با حذف دوبارهکاریها، افزایش قدرت چانهزنی و تثبیت موقعیت رقابتی پایان میگیرد.

در مقابل، تملیک (Acquisition) زمانی اتفاق میافتد که یک شرکت با خرید بخش قابلتوجهی از سهام شرکت دیگر، کنترل مدیریتی و تصمیمسازی آن را در اختیار میگیرد. در تملیک، برخلاف ادغام، شرکت هدف همچنان موجودیت حقوقی خود را حفظ میکند اما راهبردها، ساختار تصمیمگیری و خطوط اصلی عملیات تحت نفوذ شرکت خریدار قرار میگیرد.

در عمل، به دلیل نادر بودن ادغام کامل و بار معنایی منفی واژه تملیک در برخی صنایع، ادبیات مدیریت از اصطلاح «ادغام و تملیک» بهعنوان یک عنوان چتری استفاده میکند؛ عنوانی که همه انواع تلفیق شرکتها از خرید سهام کنترلی تا تجمیع کامل هویتهای حقوقی را در بر میگیرد و زمینهساز بازآرایی ساختار رقابتی و جابهجایی قدرت در بازار میشود.

انواع ادغام در کسبوکار

از دید استراتژیک، ادغامها بر اساس نوع رابطه میان دو شرکت دستهبندی میشوند و هر دسته پیامدها، ریسکها و منطق اقتصادی متفاوتی دارد:

۱) ادغام افقی: وقتی دو شرکت که محصول، بازار و ساختار رقابتی مشابه دارند با یکدیگر ادغام میشوند، ادغام افقی شکل میگیرد. هدف اصلی آن افزایش سهم بازار، حذف رقبا، افزایش قدرت قیمتگذاری و بهرهبرداری از صرفه مقیاس است. این نوع ادغام معمولا تحت نظارت سختگیرانه نهادهای ضدانحصار قرار میگیرد، زیرا میتواند ساختار رقابت را محدود کند.

۲) ادغام عمودی: ادغام عمودی زمانی رخ میدهد که یک شرکت با بازیگری در بالادست یا پاییندست زنجیره تامین خود ادغام میشود. هدف این نوع ادغام، کنترل زنجیره تامین، کاهش هزینههای عملیاتی، افزایش سرعت تحویل، حذف واسطهها و بهبود قدرت قیمتگذاری است.

۳) ادغام مرتبط (همخانواده): در ادغام مرتبط، دو شرکت نه رقیب مستقیم هستند و نه کاملا نامرتبط؛ بلکه فعالیتها، مشتریان یا فناوریهای آنها مکمل یکدیگر است. مثال روشن، ادغام بانک با شرکت لیزینگ، یا ادغام تولیدکننده تلویزیون با ارائهدهنده خدمات اینترنت و محتوای ویدئویی است. تمرکز این نوع ادغام بر ارائه یک سبد کامل خدمات به مشتری مشترک و ایجاد همافزایی درآمدی است.

۴) ادغام غیرمرتبط: ادغام غیرمرتبط زمانی ایجاد میشود که دو شرکت از صنایع متفاوت و غیرهمگون مثل ادغام یک شرکت پتروشیمی با یک برند لوازم خانگی با یکدیگر تلفیق میشوند. هدف اصلی این نوع ادغام، تنوعبخشی پرتفوی کسبوکار، کاهش ریسکهای مرتبط با یک صنعت خاص و بهرهگیری از فرصتهای مالی است. این نوع ادغام معمولا همافزایی عملیاتی کمتری ایجاد میکند، اما از منظر مدیریت ریسک و دسترسی به جریانهای درآمدی پایدار اهمیت دارد.

5) ادغام همجنس: در این نوع ادغام، دو شرکت در یک صنعت یا گروه محصول مشابه فعالیت میکنند اما لزوما رقیب مستقیم نیستند؛ آنها مشتری مشترک دارند، از فناوریهای مشابه استفاده میکنند یا در یک زنجیره ارزش گسترده قرار دارند. نمونهی بارز آن، ادغام یک شرکت لبنی با یک برند محصولات پروتئینی یا ادغام بانک با شرکت لیزینگ خودرو است. مزیت اصلی این مدل، ایجاد همافزایی در بازاریابی، دسترسی به کانالهای توزیع مشترک و افزایش سهم از کیفپول مشتری (Share of Wallet) است؛ بدون اینکه سطح ریسک یا پیچیدگی عملیاتی ادغامهای غیرمرتبط را ایجاد کند.

6) ادغام توسعهبازار: هدف اصلی در این نوع ادغام، ورود به بازارهای جغرافیایی یا جمعیتی جدید است؛ یعنی دو شرکت محصولات مشابه دارند، اما در بازارهای متفاوت فعالیت میکنند. این مدل معمولا زمانی انجام میشود که شرکت قصد دارد بدون صرف زمان و هزینه برای ساخت شبکه توزیع یا برند محلی، به بازار جدید وارد شود. مثال روشن، ادغام یک شرکت نوشیدنی ایرانی با یک برند فعال در بازار عراق یا آسیای میانه است. این نوع ادغام، رشد سریع، کاهش هزینه ورود و افزایش مقیاس جغرافیایی را ممکن میکند و برای کسبوکارهایی با ظرفیت صادراتی یا برنامه توسعه منطقهای اهمیت استراتژیک بالایی دارد.

شیوههای متداول تملیک

تملیک تنها به خرید سهام محدود نیست و بسته به ساختار معاملاتی، موقعیت مالی شرکت هدف و اهداف استراتژیک خریدار، از چند سازوکار اصلی تشکیل میشود:

۱) تملیک داراییها (Asset Acquisition): در تملیک داراییها، خریدار بهجای خرید شرکت، تمام یا بخش مهمی از داراییهای عملیاتی آن را تصاحب میکند؛ داراییهایی مانند خطوط تولید، برند، تجهیزات، حق امتیاز، قراردادها یا فناوری. این شیوه در معاملات مربوط به ورشکستگی، فروش اضطراری یا خروج یک شرکت از صنعت بسیار رایج است، زیرا خریدار میتواند فقط بخش سودده و قابلاستفاده شرکت را بخرد و مسئولیت بدهیها، تعهدات حقوقی و ریسکهای گذشته را بر عهده نگیرد.

۲) تملیک سهام (Share Acquisition): در این روش، شرکت خریدار آنقدر سهام شرکت هدف را خریداری میکند که کنترل مدیریتی و حق تصمیمگیری استراتژیک را در دست بگیرد، حتی اگر مالک ۱۰۰ درصد سهام نباشد. در بسیاری از بازارها، از جمله بورس ایران، بلوکهای ۳۰ تا ۵۰ درصدی که حق رای موثر دارند نیز مصداق سهام کنترلی هستند. این شیوه زمانی انتخاب میشود که شرکت خریدار میخواهد ساختار حقوقی شرکت هدف را حفظ کند اما سیاستگذاری، مدیریت و مسیر استراتژیک آن را بهطور کامل هدایت کند.

۳) پیشنهاد خرید (Tender Offer): در پیشنهاد خرید، خریدار از مسیر هیئتمدیره عبور میکند و مستقیما به سهامداران اعلام میکند که سهام آنها را با قیمتی بالاتر از قیمت بازار خریداری میکند. این شیوه معمولا برای تسریع فرایند، بیاثر کردن مقاومت مدیریتی یا جذب سریع یک بلوک بزرگ سهام استفاده میشود.

۴) تملیک مدیریتی (Management Buyout): در تملیک مدیریتی، تیم مدیران اجرایی یک شرکت با همراهی سرمایهگذاران مالی یا صندوقهای خصوصی، سهام کنترلی را خریداری و شرکت را خصوصی میکنند. انگیزه اصلی این مدل، بازطراحی شرکت بدون فشار سهامداران خرد، اصلاح ساختار ناکارآمد یا اجرای استراتژیهایی است که در فضای عمومی امکانپذیر نیست. نمونه شناختهشده جهانی، خرید توییتر توسط ایلان ماسک است که با ترکیبی از بدهی بانکی، سرمایه شخصی و تامین مالی خصوصی انجام شد.

۵) تصاحب خصمانه (Hostile Takeover): تصاحب خصمانه زمانی رخ میدهد که هیئتمدیره شرکت هدف با معامله مخالف باشد، اما خریدار با خرید گسترده سهام از بازار یا مذاکره با سهامداران عمده، کنترل را به دست میگیرد. از نظر حقوقی، معامله کاملا معتبر است اما در فضای مدیریتی خصمانه تلقی میشود و معمولا تنشهای سازمانی، خروج مدیران ارشد و مقاومت عملیاتی را به دنبال دارد.

چرا شرکتها به سراغ ادغام و تملیک میروند؟

شرکتها زمانی به سراغ ادغام و تملیک میروند که بخواهند ضعفهای ساختاری خود را جبران کنند، سرعت رشد را افزایش دهند یا جایگاه رقابتیشان را بازطراحی کنند. انگیزههای زیر متداولترین محرکهای ورود به M&A هستند:

همافزایی: همافزایی زمانی محقق میشود که ادغام باعث ایجاد ارزشی بیشتر از مجموع توان دو شرکت شود. کاهش هزینههای سربار، تجمیع عملیات بازاریابی و تحقیق و توسعه، حذف فعالیتهای موازی و استفاده بهتر از ظرفیت کارخانهها و شبکه فروش، مهمترین مصادیق این همافزایی هستند.

رشد سریعتر از رشد درونی: ساخت یک کسبوکار جدید از صفر، سالها زمان و هزینه میطلبد؛ اما با M&A میتوان ظرف چند ماه وارد بازار جدید، منطقه جغرافیایی تازه یا یک حوزه تکنولوژیک نو شد. خرید «Whole Foods» توسط آمازون و ورود مستقیم این شرکت به بازار خردهفروشی مواد غذایی یکی از نمونههای استراتژیک این مدل رشد است.

تنوعبخشی یا تشدید تمرکز: در تنوعبخشی، شرکت با خرید کسبوکارهایی در صنایع دیگر، ریسک وابستگی به یک صنعت را کاهش میدهد؛ مثلا هلدینگی که از پتروشیمی وارد لجستیک یا فناوری مالی میشود. در مقابل، استراتژی تمرکز زمانی اجرا میشود که شرکت برای تبدیل شدن به بازیگر مسلط، رقبا، تامینکنندگان کلیدی یا کانالهای توزیع را تملک میکند.

دسترسی به فناوری، استعداد و مالکیت فکری: در سال ۲۰۲۵، فناوری بهویژه هوش مصنوعی، امنیت سایبری، سلامت دیجیتال و فینتک به اصلیترین محرک معاملات M&A تبدیل شده است. شرکتهای سنتی برای کاهش فاصله دیجیتال و رقابت با بازیگران چابک، استارتاپها و شرکتهای فناور را تملک میکنند تا فورا به فناوری، متخصصان و داراییهای فکری دسترسی پیدا کنند.

بهبود ساختار مالی و بهرهگیری از مزایای مالیاتی: ادغام و تملیک در بسیاری از بازارها ابزاری برای اصلاح ساختار مالی، کاهش هزینه سرمایه و بهبود نسبتهای مالی است. شرکتها با تملک میتوانند از داراییهای شرکت هدف برای تقویت وثایق بانکی یا استفاده از مزایای مالیاتی بهره ببرند. در ایران نیز تجدید ارزیابی داراییها و افزایش سرمایه از این محل که باید بر اساس ارزش منصفانه و با تایید مجمع و گزارش بازرس انجام شود به بهبود نسبت مالکانه و تسهیل دسترسی به تسهیلات بانکی کمک میکند و مسیر تامین مالی برای معاملات M&A را هموار میسازد.

فرآیند ادغام و تملیک در کسبوکارها

ادغام و تملیک یک تصمیم لحظهای نیست؛ یک سفر استراتژیک چندمرحلهای است که کیفیت طراحی آن، سرنوشت همافزایی، ارزشسازی و موفقیت معامله را تعیین میکند.

۱) تعریف استراتژی ادغام و تملیک و نقشه راه

در نقطه آغاز، شرکت باید تحلیل دقیقی از صنعت، رقبا و شکافهای استراتژیک خود انجام دهد و مشخص کند که ادغام و تملیک قرار است چه مسئلهای را حل کند. اهدافی مانند ورود به فناوری جدید، رشد منطقهای، تقویت زنجیره تامین یا خروج از کسبوکارهای کمارزش باید از ابتدا تعریف شوند. معیارهای انتخاب هدف، از توان مالی و فناورانه تا موقعیت جغرافیایی و سازگاری فرهنگی، نیز در همین مرحله تعیین میشود. منطق اصلی این گام آن است که M&A باید امتداد طبیعی استراتژی کلان شرکت و نه جایگزینی عجولانه برای آن باشد.

۲) جستوجو و غربالگری اهداف

در این مرحله، بازار بهصورت سیستماتیک رصد میشود و فهرستی از اهداف بالقوه تهیه میشود. هر هدف از نظر وضعیت مالی، سودآوری، نقدینگی و سطح بدهی بررسی میشود. سپس تناسب استراتژیک، میزان همافزایی، ساختار ریسک و حتی فرهنگ سازمانی و سبک مدیریت آن ارزیابی میشود. خروجی این مرحله یک فهرست اولویتبندیشده است که مبنای شروع مذاکرات اولیه و امضای توافقنامه محرمانگی (NDA) قرار میگیرد و مسیر ورود به معامله را روشن میکند.

۳) راستیآزمایی و ارزشگذاری

در راستیآزمایی، تمام فرضیات خریدار در چهار بعد مالی، حقوقی، عملیاتی و بازار آزمون میشود. کیفیت سود، جریان نقدی، بدهیهای پنهان، ریسکهای قراردادی، ظرفیت تولید، فناوری، جایگاه برند و قدرت رقابتی شرکت هدف زیر ذرهبین قرار میگیرد. برای ارزشگذاری، معمولا ترکیبی از روشها، از نسبتهای مقایسهای مانند P/E و EV/Sales تا مدل جریان نقدی تنزیلشده (DCF) و هزینه جایگزینی، به کار گرفته میشود. هدف نهایی، رسیدن به یک بازه ارزشگذاری منطقی و تبدیل آن به ساختار پرداخت شامل نقد، سهام، بدهی یا ترکیب آنها است.

۴) مذاکره، قرارداد و بستن معامله

در این گام، طرفین درباره قیمت، ساختار پرداخت، تعهدات، ضمانتها و شروط فسخ به توافق نهایی میرسند و قرارداد قطعی خرید سهام یا داراییها امضا میشود. سپس مجوزهای قانونی اخذ شده و معامله بهطور رسمی به ذینفعان اعلام میشود. طراحی پیام ارتباطی برای کارکنان، مشتریان و بازار در این مرحله حیاتی است، زیرا هرگونه نااطمینانی یا شایعه میتواند ارزش ادراکشده معامله را کاهش دهد و سرعت یکپارچهسازی را مختل کند.

۵) ادغام پس از تملیک (PMI)

مهمترین مرحله M&A پس از خرید آغاز میشود؛ جایی که باید ساختارها، فرآیندها، سیستمها و برندها هماهنگ شوند. تصمیم درباره ادغام یا جداسازی خطوط کسبوکار، طراحی ساختار سازمانی جدید، همسو کردن فرهنگها، همترازسازی مدل رهبری و تعریف مسیر شغلی کارکنان در این مرحله انجام میشود. تحلیلهای مشاورهای نشان میدهد بیشترین شکستهای M&A ناشی از ضعف در برنامه ادغام، نبود ساختار داده یکپارچه و عدم درگیرکردن ذینفعان کلیدی است.

۶) پایش، یادگیری و اصلاح مسیر

پس از ادغام، عملکرد باید بهطور منظم پایش شود تا مشخص شود همافزایی هزینهای و درآمدی محقق شده است یا خیر. شاخصهایی مانند رشد فروش، بهبود حاشیه سود، رضایت مشتریان، حفظ کارکنان کلیدی و پیشرفت KPIهای تعریفشده باید بررسی شود. این مرحله فقط برای کنترل کیفیت ادغام جاری اهمیت ندارد؛ بلکه تجربه بهدستآمده، پایهای برای طراحی بهتر معاملات آینده خواهد بود و سطح بلوغ سازمان را در مدیریت M&A افزایش میدهد.

تفاوت ادغام و تملیک با مشارکت استراتژیک

ادغام و تملیک (M&A) زمانی شکل میگیرد که یک شرکت، مالکیت یا کنترل یک شرکت دیگر را بهطور کامل یا نسبی در اختیار میگیرد و ساختار مالکیت، تصمیمسازی و مسیر استراتژیک طرف مقابل را بازطراحی میکند. در این حالت، شرکت هدف یا کاملا در شرکت جدید ادغام میشود یا با حفظ شخصیت حقوقی، تحت کنترل خریدار قرار میگیرد. نتیجه چنین معاملهای معمولا تغییر مالکیت، یکپارچهسازی عملیات، انتقال داراییها و ایجاد همافزایی عملیاتی و مالی است. M&A یک ابزار تحول ساختاری محسوب میشود و هدف اصلی آن رشد سریع، افزایش سهم بازار، ورود به حوزههای فناورانه یا تثبیت موقعیت رقابتی است.

| محور مقایسه | ادغام و تملیک (M&A) | مشارکت استراتژیک (Joint Venture) |

| ماهیت رابطه | انتقال مالکیت و کنترل | همکاری مشترک بدون انتقال مالکیت |

| هدف اصلی | رشد سریع، همافزایی، ورود به حوزههای جدید | انجام پروژه مشترک یا توسعه بازار مشخص |

| ساختار حقوقی | شرکت خریدار مالکیت شرکت هدف را به دست میگیرد | نهاد جدید با مالکیت مشترک ایجاد میشود |

| درجه کنترل | یکطرفه (کنترل با خریدار یا شرکت ادغامشده) | دوطرفه یا چندطرفه (کنترل مشترک) |

| ریسک طرفین | تمرکز ریسک بر شرکت خریدار | تقسیم ریسک بین شرکا |

| انعطافپذیری | کمتر؛ تصمیمگیری متمرکز و ساختار ثابت | بیشتر؛ قابلانحلال یا تغییر براساس توافق |

| کاربرد معمول | ورود سریع به بازار، خرید فناوری، حذف رقبا | ورود به بازار خارجی، پروژههای سرمایهبر، توسعه فناوری |

| زمان تحقق نتیجه | کوتاه تا میانمدت | میانمدت تا بلندمدت |

اما مشارکت استراتژیک (Joint Venture) ماهیت متفاوتی دارد. در JV، دو یا چند شرکت یک نهاد جدید ایجاد میکنند، بدون آنکه مالکیت یکدیگر را خریداری یا کنترل کنند. هر شرکت بخشی از سرمایه، فناوری، تخصص یا بازار خود را به پروژه مشترک منتقل میکند و در مقابل، سهمی از مالکیت و سود نهاد جدید را به دست میآورد. ساختار اصلی و هویت حقوقی شرکتها کاملا مستقل باقی میماند و هدف، انجام پروژهای مشخص، ورود به بازار جدید، توسعه فناوری یا کاهش ریسک است. برخلاف M&A، در JV هیچیک از طرفین کنترل کامل ندارد و تصمیمگیری معمولا بهصورت مشترک انجام میشود.

روند و چشمانداز جهانی ادغام و تملیک

بازار ادغام و تملیک در سال ۲۰۲۴ پس از رکود دو ساله، دوباره وارد مسیر رشد شد و ارزش معاملات جهانی به حدود سهونیم تریلیون دلار رسید. این رشد با افزایش محدود تعداد معاملات همراه بود و نشان داد تمرکز بازار بر معاملات بزرگ، استراتژیک و فناوریمحور قرار گرفته است. هوش مصنوعی، امنیت سایبری، سلامت دیجیتال، انرژی پاک و فینتک در مرکز توجه خریداران قرار دارند؛ حوزههایی که روند جهانی M&A را شکل میدهند.

“Technology-led deals especially in AI, cybersecurity, and digital health—are reshaping the global M&A landscape.”

McKinsey (2025)

در سال ۲۰۲۵ انتظار میرود کاهش تدریجی نرخ بهره، بهبود شرایط کلان و فشار رقابتی ناشی از تحول دیجیتال، موج تازهای از معاملات ایجاد کند؛ هرچند دسترسی به منابع مالی بزرگ همچنان چالشآفرین است. در بسیاری از کشورهای آسیایی و خاورمیانه، سیاستگذاری دولتها باعث رشد ادغامهای داخلی شده، اما ریسکهای ژئوپلیتیک سرعت ادغامهای فرامرزی را محدود کرده است.

چالشهای اصلی در ادغام و تملیک

ادغام و تملیک در معاملات موفق با مجموعهای از ریسکهای ساختاری همراه است که اگر بهدرستی مدیریت نشوند، میتوانند ارزش معامله را از بین ببرند. مهمترین این چالشها عبارتاند از:

اهداف مبهم و استراتژی نامشخص: وقتی شرکت دقیقا نمیداند با M&A چه مسئلهای را میخواهد حل کند؛ دسترسی به فناوری، افزایش مقیاس، ورود به بازار جدید یا صرفا بزرگتر شدن معامله بهجای اینکه راهحل باشد، به یک نمایش قدرت مدیریتی تبدیل میشود. در چنین شرایطی احتمال انحراف پروژه، اضافهشدن هزینههای غیرمترقبه و ناکامی در تحقق همافزایی بسیار بالا است.

ریسکهای مالی و محدودیت در تامین مالی معامله: نوسان نرخ بهره، هزینه بالای بدهی و دشواری دسترسی به منابع ارزی میتواند ساختار مالی M&A را ناپایدار کند. در بازار ایران، محدودیتهای اعتباری و نرخ بالای تامین مالی باعث میشود اهرمسازی بیشازحد به سرعت ترازنامه شرکت خریدار را در معرض ریسک نقدینگی قرار دهد و پایداری معامله را تهدید کند.

مشکلات ارزشگذاری و اختلاف در انتظارات طرفین: در استارتاپها و کسبوکارهای فناور، عدم قطعیت جریانهای نقدی و سهم بالای داراییهای نامشهود باعث میشود اختلاف میان ارزشگذاری خریدار و انتظارات فروشنده به بنبست مذاکرات منجر شود.

چالشهای نظارتی و حقوقی: قوانین ضدانحصار در سطح جهانی، مقررات سختگیرانه در حوزه داده و امنیت سایبری، و در ایران، ابهام در فرایندهای سازمانی و فقدان چارچوب جامع M&A، سرعت معامله را کاهش میدهد. در برخی صنایع، مداخله نهادهای تنظیمگر و الزام به اخذ مجوزهای متعدد میتواند زمانبندی پروژه و ساختار معامله را مختل کند.

تفاوتهای فرهنگی و نبود مدیریت تغییر: ادغام فرهنگها معمولا سختتر از ادغام صورتهای مالی است. ناسازگاری هنجارهای سازمانی، مقاومت کارکنان، بیاعتمادی، افت روحیه و خروج استعدادها بهسرعت ارزش ایجادشده در معامله را از بین میبرد. گزارش McKinsey تاکید میکند ۷۰ درصد شکستهای M&A ریشه در ضعف مدیریت تغییر و فرهنگ سازمانی دارد.

دادههای جزیرهای و ناهماهنگی سیستمهای فناوری: تا زمانی که ساختارهای IT، بانکهای اطلاعاتی و فرایندهای دیجیتال دو شرکت یکپارچه نشود، نه همافزایی واقعی رخ میدهد و نه امکان مدیریت مبتنی بر داده فراهم میشود. در ادغامهای فناورانه، ناهماهنگی سیستمها، نبود APIهای مشترک و ضعف در شفافیت لحظهای داده یکی از جدیترین موانع تحقق ارزش معامله است.

نکات کلیدی در طراحی استراتژی ادغام و تملیک

طراحی یک استراتژی کارآمد برای ادغام و تملیک، نیازمند رویکردی مبتنی بر داده، انضباط تحلیلی و آمادگی سازمانی است. موفقیت M&A زمانی حاصل میشود که مدیران پیش از ورود به مذاکره، منطق استراتژیک، ساختار مالی و برنامه یکپارچهسازی را بهصورت مکتوب، عملیاتی و قابلسنجش تعریف کنند. در این چارچوب، چند اصل کلیدی توصیه میشود:

- M&A نباید صرفا ابزار نجات تلقی شود؛ بلکه باید بهعنوان ابزاری استراتژیک برای رشد و تحول سازمانی مورد استفاده قرار گیرد.

- پیش از ورود به هرگونه مذاکره، استراتژی مکتوب ادغام و تملیک همراه با KPIهای دقیق و قابلسنجش باید تدوین شود تا مسیر تصمیمگیری روشن شود.

- در صنایع سرمایهبر مانند فولاد، پتروشیمی و بانکداری، تملیکهای فناورانه اهمیت ویژهای دارد؛ زیرا خرید شرکتهای تکنولوژی میتواند جهش قابلتوجهی در بهرهوری و رقابتپذیری ایجاد کند.

- سرمایهگذاری بر حاکمیت شرکتی، شفافیت اطلاعات و کیفیت صورتهای مالی ضروری است تا سازمان در جایگاه قدرتمندتری برای ارزشگذاری و مذاکره قرار گیرد.

- طراحی تیم ادغام پس از تملیک (PMI) از همان ابتدای فرآیند حیاتی است؛ زیرا موفقیت M&A در مرحله اجرا و یکپارچهسازی پس از معامله رقم میخورد، نه صرفا در زمان امضای قرارداد.

- در صنایع یا بازارهای تحتتحریم، رویکرد واقعبینانه ضروری است؛ در بسیاری از موارد، ادغامهای داخلی و منطقهای نسبت به معاملات فرامرزی، گزینههای عملیاتیتر و کمریسکتری محسوب میشوند.

جمعبندی

ادغام و تملیک دیگر فقط عنوان یک فصل در کتابهای مالی شرکتی نیست؛ در اقتصاد جهانی امروز و فضای پرریسک ایران، M&A یکی از مهمترین ابزارهای بازطراحی نقشهی رقابتی صنایع، جهش فناورانه و بازسازی ساختار مالی شرکتها است. در سطح جهان، ورود پرشتاب فناوری، هوش مصنوعی و سرمایهگذاران خصوصی، بازار M&A را دوباره فعال کرده است؛ در سطح ایران، فشار تحریمها، بحران سرمایهگذاری و نیاز به بهرهوری، ادغام و تملیک هوشمندانه را از یک گزینه لوکس به یک ضرورت استراتژیک تبدیل کرده است.

برای مدیرانی که میخواهند از ادغام و تملیک بهعنوان اهرم رشد استفاده کنند، راه روشن است:

- استراتژی شفاف، اهداف قابلسنجش و پایبندی به حاکمیت شرکتی

- ارزشگذاری واقعگرایانه، مدیریت حرفهای ریسک و تامین مالی

- برنامه ادغام پس از تملیک، با محوریت فرهنگ سازمانی و دادههای یکپارچه

اگر این سه ضلع همزمان دیده شوند، ادغام و تملیک M&A میتواند از یک معامله پرریسک به موتور پایدار خلق ارزش و مزیت رقابتی برای شرکتهای ایرانی تبدیل شود.

سوالات متداول

ادغام و تملیک (M&A) به انتقال کنترل یا ترکیب ساختاری دو شرکت اشاره دارد؛ درحالیکه جوینتونچر معمولا ایجاد یک شرکت مشترک جداگانه است که دو طرف در آن شریکاند اما شرکتهای اصلی مستقل باقی میمانند.

خیر؛ مطالعات جهانی نشان میدهد بخش قابلتوجهی از معاملات M&A بهدلیل ارزشگذاری خوشبینانه، نداشتن برنامه ادغام، یا نادیده گرفتن فرهنگ سازمانی به اهداف همافزایی اعلامشده نمیرسند.

بله؛ برای استارتاپها، ادغام و تملیک میتواند از مرگ خاموش جلوگیری کند و فرصت رشد در مقیاس بزرگتر ایجاد کند؛ البته به شرطی که فرهنگ، تیم کلیدی و مدل ارزشآفرینی آنها در طراحی معامله حفظ شود.