استراتژی استرادل فروش (short straddle) در اختیار معامله چیست و چه کاربردی دارد؟

استراتژی استرادل فروش (short straddle) در اختیار معامله، یکی از پیچیدهترین روشهای اختیار معامله است که با فروش همزمان اختیار خرید و فروش در یک قیمت اعمال، سرمایهگذار را در موقعیتی سودده در بازارهای بیجهت قرار میدهد. در بازاری که اغلب معاملهگران بهدنبال شکار نوسانات قیمتی هستند، برخی بهسادگی با پیشبینی ثبات، سود میسازند. استراتژی استرادل فروش (Short Straddle) در معاملات اختیار، دقیقا برای چنین موقعیتهایی طراحی شده؛ جایی که نه خبری از روند صعودی است و نه انتظار ریزش وجود دارد، اما میتوان از سکون بازار درآمد ایجاد کرد. چرا برخی معاملهگران باتجربه، اجرای این استراتژی را به روزهای بدون خبر و رویداد میسپارند؟ آیا تفاوت آن با استراتژی استرادل خرید فقط در نوع موقعیتها است؟ در ادامه به بررسی کامل استراتژی استرادل فروش در اختیار معامله پرداخته شده است.

اختیار معامله چیست؟

اختیار معامله قراردادی مالی است که به دارنده آن حق (و نه الزام) خرید یا فروش یک دارایی مشخص (مانند سهام، ارز یا کالا) را در قیمتی معین (قیمت اعمال) و تا تاریخی مشخص (تاریخ سررسید) میدهد. معاملات آپشن در بازارهای مالی برای کسب سود، پوشش ریسک، یا ایجاد استراتژیهای معاملاتی پیشرفته مورد استفاده قرار میگیرد.

مفهوم استراتژی استرادل فروش

استراتژی استرادل فروش (Short Straddle) یکی از مهمترین و در عین حال پرریسکترین استراتژیهای معاملات اختیار (آپشن) است که در بازارهای کمنوسان یا بدون جهت بهکار گرفته میشود. در این استراتژی، معاملهگر بهطور همزمان اقدام به فروش یک اختیار خرید (Call) و یک اختیار فروش (Put) با قیمت اعمال (Strike Price) و تاریخ سررسید یکسان روی یک دارایی پایه میکند. این ساختار موجب دریافت دو پریمیوم همزمان میشود و سود اولیه معاملهگر برابر با مجموع این پریمیومها است.

استراتژی استرادل فروش (Short Straddle) زمانی بهکار میرود که انتظار میرود قیمت دارایی پایه تا سررسید تغییر زیادی نداشته باشد. این استراتژی در بازارهای کمنوسان، با نوسان ضمنی بالا (که احتمال کاهش دارد)، در نزدیکی سطوح حمایتی و مقاومتی قوی و با هدف کسب سود از پرمیوم فروش اختیار خرید و فروش همزمان اجرا میشود. استفاده از آن نیازمند مدیریت دقیق ریسک، وجه تضمین کافی و تحلیل دقیق بازار است.

هدف اصلی از اجرای این نوع استراتژی اختیار معامله، کسب سود از سکون بازار است؛ به این معنا که اگر قیمت دارایی پایه تا زمان سررسید در نزدیکی قیمت اعمال باقی بماند و نوسان قابل توجهی رخ ندهد، هر دو قرارداد بیاثر منقضی میشوند و کل پرمیوم دریافتی، بهعنوان سود خالص در اختیار فروشنده باقی میماند. اما این استراتژی مانند یک شمشیر دولبه عمل میکند؛ سود آن محدود و زیان آن نامحدود است. اگر قیمت دارایی بهطور قابل توجهی از قیمت اعمال فاصله بگیرد، معاملهگر موظف به ایفای تعهدات قراردادی خود خواهد بود و ممکن است دچار زیانهای سنگین شود.

تفاوت استراتژی استرادل فروش با استراتژی استرادل خرید

تفاوت اصلی بین استراتژی استرادل فروش (Short Straddle) و استراتژی استرادل خرید (Long Straddle) در رویکرد معاملهگر به نوسانات بازار نهفته است. در استرادل خرید، معاملهگر با خرید همزمان یک اختیار خرید (Call) و یک اختیار فروش (Put) با قیمت اعمال و سررسید یکسان، انتظار نوسان شدید در بازار دارد و در هر دو جهت صعودی یا نزولی میتواند از این نوسانات سود ببرد. اما در استرادل فروش، معاملهگر دقیقا برعکس عمل میکند. سرمایهگذار این دو اختیار را بهصورت همزمان میفروشد و امیدوار است قیمت دارایی پایه تا زمان سررسید در محدودهای مشخص (نزدیک به قیمت اعمال) باقی بماند تا پریمیوم دریافتی را بهعنوان سود حفظ کند. به این ترتیب، استرادل خرید استراتژی مناسبی برای بازارهای پرنوسان و استرادل فروش برای بازارهای کمنوسان و رنج تلقی میشود.

مثال استراتژی استرادل فروش

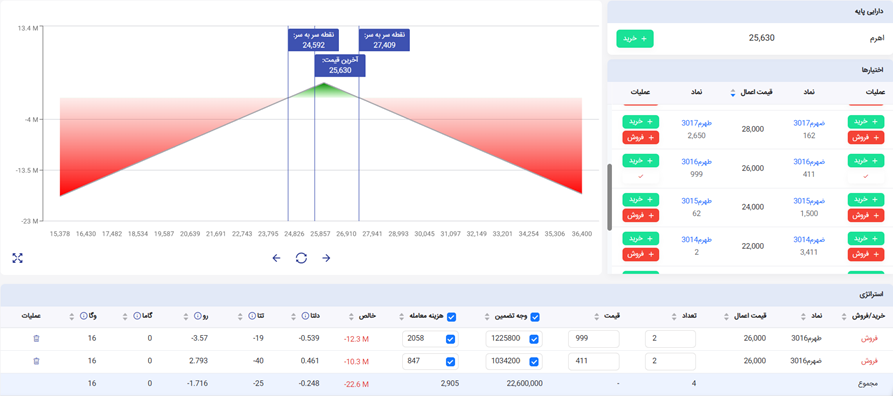

برای مثال، فرض کنید قیمت فعلی سهم شرکت «فولاد» در بازار ۲,۱۳۳ تومان است و پیشبینی این است که طی چند هفته آینده این سهم نوسان خاصی نخواهد داشت. در چنین شرایطی میتوان از استراتژی استرادل فروش استفاده کرد؛ یعنی بهطور همزمان یک اختیار خرید (Call) و یک اختیار فروش (Put) با تاریخ سررسید و قیمت اعمال یکسان را فروخت.

در این مثال:

دو قرارداد اختیار خرید با قیمت اعمال ۲,۱۷۷ تومان و پرمیوم ۱۵۰ تومان فروخته میشود.

دو قرارداد اختیار فروش با همان قیمت اعمال (۲,۱۷۷ تومان) و پرمیوم ۲۰۰ تومان فروخته میشود.

مجموع پریمیوم دریافتی:

تومان Call: 2 × 1,000 × 150 = ۳۰۰,۰۰۰ از فروش ۲ قرارداد

تومان Put: 2 × 1,000 × 200 = ۴۰۰,۰۰۰ از فروش ۲ قرارداد

جمع کل سود اولیه (پریمیوم دریافتی): ۷۰۰,۰۰۰ تومان

در سررسید، سه سناریوی اصلی وجود دارد:

۱. قیمت سهم نزدیک ۲,۱۷۷ تومان باقی میماند. در این حالت، هیچیک از قراردادهای Call یا Put اعمال نمیشوند و کل ۷۰۰,۰۰۰ تومان را بهعنوان سود خالص حفظ میشود.

۲. قیمت سهم بهطور قابل توجهی بالاتر از ۲,۱۷۷ تومان برود (مثلا ۲,۳۰۰ تومان). قرارداد Call اعمال میشود و فرد مجبور میشود سهم را با قیمت ۲,۱۷۷ تومان بفروشد، درحالیکه قیمت بازار بالاتر است. اینجا بخشی از سود اولیه شما صرف جبران این اختلاف قیمت میشود.

۳. قیمت سهم بهطور قابل توجهی پایینتر از ۲,۱۷۷ تومان بیاید (مثلا ۲,۰۰۰ تومان). قرارداد Put اعمال میشود و فرد باید سهم را با قیمت ۲,۱۷۷ تومان بخرید، درحالیکه قیمت بازار پایینتر است. مجددا، زیان از سود اولیه سرمایهگذار کسر میشود.

استرادل فروش زمانی سودده است که سهم فولاد در محدوده مشخصی نوسان کند و از سطح قیمت اعمال بهشدت فاصله نگیرد. این مثال نشان میدهد که اگرچه سود این استراتژی در ابتدا مشخص و قابل پیشبینی است (پریمیوم)، اما در صورت افزایش یا کاهش شدید قیمت، ریسک نامحدودی به همراه دارد.

ساختار استراتژی استرادل فروش (short straddle)

ساختار استراتژی استرادل فروش (Short Straddle) در بازار اختیار معامله، بر پایه فروش همزمان دو قرارداد آپشن بنا شده است و به شکلی طراحی شده که معاملهگر از ثبات قیمت دارایی پایه در یک بازه مشخص بیشترین سود را ببرد. ساختار این استراتژی بهصورت زیر تعریف میشود:

اجزای اصلی ساختار Short Straddle:

- فروش اختیار خرید (Call) با قیمت اعمال A و تاریخ سررسید T

- فروش اختیار فروش (Put) با همان قیمت اعمال A و همان تاریخ سررسید T

هر دو قرارداد باید:

- بر روی یک دارایی پایه باشند (مثلا سهام یک شرکت)

- دارای قیمت اعمال یکسان (At the Money) باشند؛ یعنی قیمت اعمال نزدیک به قیمت فعلی بازار باشد.

- دارای تاریخ سررسید یکسان باشند.

هدف این ساختار، کسب مجموع پرمیومهای دریافتی از فروش Call و Put در حالتی که قیمت دارایی پایه تا زمان سررسید در محدودهی ثابتی باقی بماند و هیچیک از آپشنها وارد محدوده سودآوری برای خریدار نشود.

مزایا استراتژی استرادل فروش

استراتژی استرادل فروش (Short Straddle) در بازارهای کمنوسان، یکی از محبوبترین روشها برای کسب درآمد از کاهش نوسانات است. در ادامه، مهمترین مزایای استفاده از این استراتژی در معاملات اختیار معامله بررسی شده است:

دریافت همزمان دو پرمیوم و کسب حداکثر درآمد اولیه: در این استراتژی، معاملهگر بهصورت همزمان یک اختیار خرید (Call) و یک اختیار فروش (Put) را در یک قیمت اعمال (Strike Price) میفروشد؛ بنابراین، دو پرمیوم بهصورت همزمان دریافت میشود که مجموع آن، حداکثر سود ممکن را در این استراتژی شکل میدهد.

استفاده بهینه از زمان (Theta Decay): این استراتژی از کاهش ارزش زمانی آپشنها (Decay) سود میبرد؛ یعنی هر چه به تاریخ سررسید نزدیکتر شویم، ارزش قراردادهای اختیار کاهش یافته و معاملهگر در موقعیت فروش، سود میبرد.

سادگی در اجرا و تحلیل ساختار سود و زیان: بهدلیل استفاده از یک قیمت اعمال و یک تاریخ سررسید برای هر دو اختیار، تحلیل نقطه سر به سر و ساختار سود و زیان نسبت به استراتژیهای پیچیدهتر سادهتر است.

معایب استراتژی استرادل فروش

استراتژی استرادل فروش (Short Straddle) با وجود جذابیت کسب سود از پرمیومهای دریافتی، دارای معایب و ریسکهایی جدی است:

ریسک نامحدود در دو جهت: برخلاف بسیاری از استراتژیها، شورت استرادل در هر دو حالت صعود یا نزول شدید قیمت میتواند زیانهای قابل توجهی ایجاد کند، چراکه با عبور قیمت دارایی از محدوده سر به سر (Break-even)، زیان معاملهگر شروع به افزایش میکند و حدی برای آن وجود ندارد.

نیاز به مدیریت دقیق موقعیت: با کوچکترین نوسان فراتر از انتظار در قیمت دارایی پایه، معاملهگر باید تصمیمی سریع برای تعدیل یا بستن موقعیت اتخاذ کند. در غیر اینصورت، زیان میتواند با شتاب افزایش یابد.

حساسیت بالا به افزایش نوسانات ضمنی (Implied Volatility): اگر نوسان ضمنی پس از اجرای استراتژی افزایش یابد، ارزش موقعیتهای فروششده بالا میرود و حتی بدون تغییر قیمت دارایی پایه نیز ممکن است زیان ایجاد شود.

نیاز به وجه تضمین (مارجین): با توجه به ریسک بالای این استراتژی، وجه تضمین بالایی از سوی معاملهگر خواسته میشود که بخشی از سرمایه را بلوکه میکند و امکان استفاده از آن را در موقعیتهای دیگر کاهش میدهد.

جمعبندی

به طور کلی، استراتژی استرادل فروش (short straddle) در اختیار معامله، روشی پرریسک اما سودده برای بازارهای کمنوسان است که با فروش همزمان اختیار خرید و فروش در یک قیمت اعمال، بر ثبات قیمت تکیه دارد. سود آن محدود به پرمیوم دریافتی و زیان آن در صورت نوسان شدید نامحدود است. موفقیت در اجرای این استراتژی نیازمند شناخت دقیق نوسانات ضمنی، تحلیل بازار، زمانبندی درست و مدیریت موقعیت است. برای معاملهگران باتجربه، شورت استرادل میتواند ابزاری کارآمد برای کسب سود از سکون بازار باشد.