نظریه پورتفوی مدرن چیست؟ بررسی مفاهیم و مفروضات این نظریه

در بازار سرمایه رویکردها و شیوههای مختلفی برای سرمایهگذاری و چینش داراییهای پرتفوی وجود دارد. نظریه پرتفوی مدرن یا MPT یکی از شیوههای چینش سبد دارایی است که با تمرکز بر سرمایهگذاری در داراییهای متنوع انجام میشود. هدف این نظریه رسیدن به بیشترین بازدهی در یک ریسک معین است و با سبد دارایی متنوع امکان مدیریت ریسک سرمایهگذاری را برای افراد فراهم میکند. در این مقاله با هدف پاسخ به سوال سرمایهگذاران درباره اینکه نظریه مدرن پرتفوی چیست به معرفی نظریه پرتفوی مدرن، مفاهیم کلیدی، مفروضات و بررسی نقاط قوت و ضعف آن پرداخته شده است.

معرفی نظریه پرتفوی مدرن

نظریه پرتفوی مدرن (Modern Portfolio Theory) به بررسی روشهایی در بازار سرمایه میپردازد که با تنوع در سبد دارایی، بتوان در حد مشخصی از ریسک به بیشترین بازدهی رسید. سبد دارایی مجموعهای از داراییهای یک سرمایهگذار است. نظریه پورتفوی مدرن با هدف چینش سبدی با کمترین ریسک و بیشترین بازدهی ممکن طراحی شده است. هری مارکوویتز (Harry Markowitz) در سال ۱۹۵۲ این نظریه را ارائه داد و برای آن در سال ۱۹۹۰ برنده جایزه نوبل اقتصاد شد. MPT با دیدگاهی ریاضی و علمی به ریسک و بازده نشان میدهد که برخلاف رویکردهای سنتی و تمرکز بر تک دارایی، ترکیب داراییها در پرتفوی میتواند بیشترین بازدهی با کمترین ریسک را داشته باشد.

هری مارکویتز از این طریق بیان کرد که برای سرمایهگذاری تنها خرید سهمهای مستعد رشد کافی نیست و مدیریت پرتفوی یا نحوه چینش این سهمها در سبد دارایی مهم است، زیرا هر دارایی میتواند بر دیگری تاثیرگذار باشد. نظریه MPT بر تنوع بخشی داراییهای پرتفوی تاکید دارد و این تنوع را سبب کاهش ریسک سرمایهگذاری میداند. ریسک یک پرتفوی متنوع از داراییها، معمولا کمتر از ریسک تک دارایی به صورت مجزا است. درواقع این نظریه بیان میکند که اگر سرمایهگذار تنها بر یک سهم یا یک صنعت خاص تمرکز کند، ریسکهای مربوط به آن سهم یا صنعت میتواند تمام سرمایهی او را تهدید کند و سرمایه در معرض خطر قرار گیرد. اما با تنوع دادن به داراییها در صنایع و بخشهای گوناگون بازار، حتی اگر یک بخش دچار مشکل شود، داراییهای دیگر پورتفولیو همچنان بازدهی داشته باشند.

لازم به ذکر است در نظریه مدرن پرتفوی مفاهیم کلیدی همچون مرز کارآ، تنوعبخشی، رابطه ریسک و بازده و مدیریت ریسک نقش اساسی در ساختاردهی به سبدهای سرمایهگذاری ایفا میکنند.

مفروضات در نظریه پرتفوی مدرن

نظریه پرتفوی مدرن بر پایه پنج فرض مربوط به سرمایهگذاری عمل میکند که در این بخش به توضیح هر یک از این موارد پرداخته شده است.

- طبق MPT، هر سرمایهگذار با انگیزه کسب بیشترین بازده ممکن اقدام به معامله میکند و هدف آن کسب سود بیشتر است.

- در هر شیوهای از سرمایهگذاری در بازار سرمایه، میتوان با انتخاب داراییهای متنوع ریسک کلی سبد را کاهش داد. در بازار بورس با وجود داراییهای مختلف مانند صندوقهای سرمایهگذاری، سهام مختلف و دیگر اوراق بهادار امکان افزایش تنوع در پرتفوی فراهم شده است.

- در نظریه پرتفوی مدرن، با افزایش تعداد داراییهای مختلف در سبد سرمایهگذاری، ریسک کلی سرمایهگذار قابل کنترلتر است. سرمایهگذاران بر اساس میزان ریسکپذیری و بازده مورد انتظار خود، ترکیب مناسبی از داراییها را انتخاب میکنند.

- بر اساس نظریه مدرن پرتفولیو همه سرمایهگذاران ترجیح میدهند در شرایط مساوی، داراییهایی با ریسک کمتر را انتخاب کنند. بنابراین، رفتارهای پرریسک به عنوان یک حالت غیرعادی در نظر گرفته میشود و اجتناب از ریسک بهعنوان یک ویژگی عمومی در نظریه پرتفوی مدرن در نظر گرفته میشود.

- سرمایهگذاران تصمیمهای خود را با تحلیل منطقی و دور از احساسات اتخاذ میکنند. بنابراین، رفتار بازار بر مبنای اطلاعات و محاسبات عقلانی شکل میگیرد و هیجانات یا تمایلات آنی تاثیری بر آن ندارند.

بررسی ریسک و بازده در نظریه پرتفوی مدرن

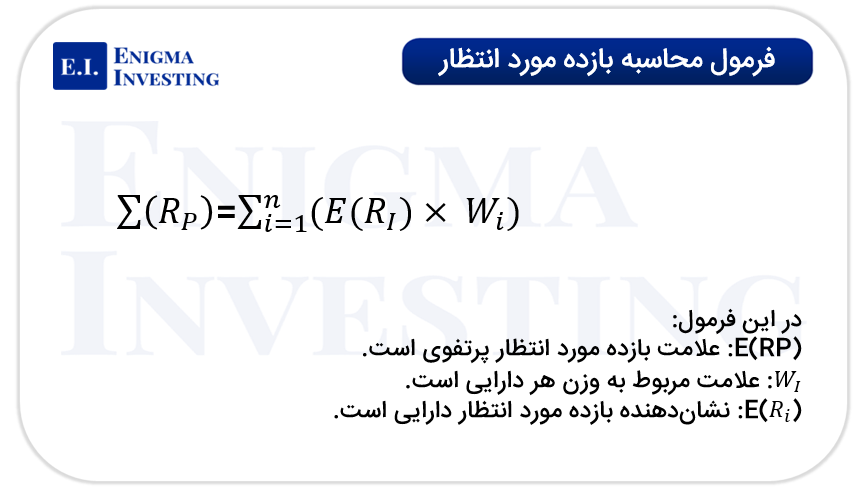

در MPT رابطه بین ریسک و بازده اهمیت بالایی دارد. به طور کلی، سرمایهگذار برای دستیابی به بازده بیشتر باید ریسک بیشتری را نیز بپذیرد. این نظریه برای اندازهگیری این دو عامل از ابزارهای آماری و مالی استفاده میکند. بازده مورد انتظار به میانگین بازدهی پیشبینی شده از یک سرمایهگذاری اشاره دارد و ریسک معمولا با استفاده از انحراف معیار (Standard Deviation) اندازهگیری میشود که نشاندهنده نوسانات احتمالی قیمت داراییها است. طبق تصویر زیر بازده مورد انتظار در نظریه پرتفوی مدرن از مجموع بازده مورد انتظار انواع داراییهای آن با توجه به تعداد هر نوع دارایی به دست میآید.

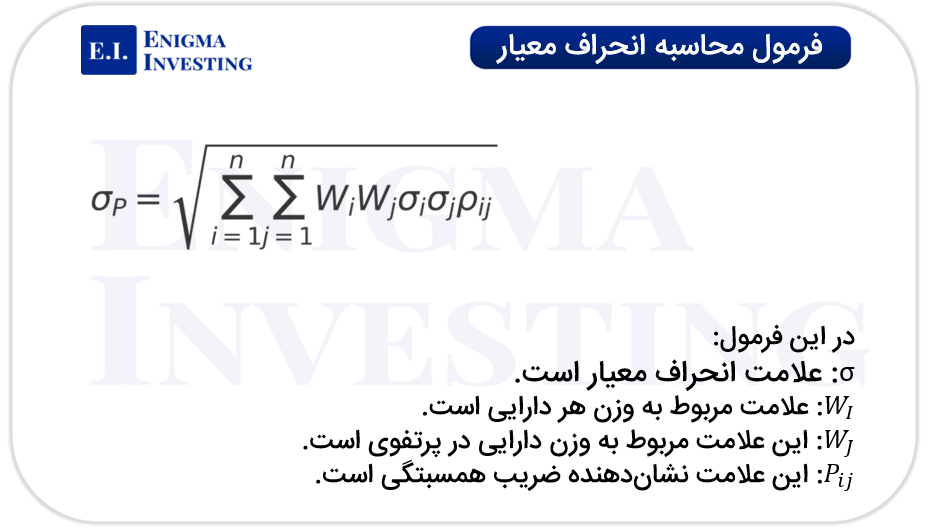

در سرمایهگذاری ریسک و بازده وابسته هستند و بر روی یکدیگر اثر میگذارند. برای اندازهگیری ریسک پرتفوی، باید ریسک تمامی داراییهای پرتفوی بر اساس وزن آنها محاسبه شود. سپس بررسی میشود که بازده هر یک تا چه حد نسبت به میانگین نوسان دارد. در این محاسبه، ضریب همبستگی یکی از موارد تاثیرگذار است. ضریب همبستگی نشان میدهد که قیمت داراییها همراه باهم کم یا زیاد میشوند یا به طور مستقل از یکدیگر تغییر میکنند. هرچه ضریب همبستگی داراییها کمتر باشد، ریسک پرتفوی نیز کمتر است. به این ترتیب نظریه مدرن پرتفوی از رابطهای استفاده میکند که نهتنها ریسک هر دارایی، بلکه وزن هرکدام در پورتفوی و میزان همبستگی بین آنها را در نظر میگیرد تا ریسک واقعی کل پورتفوی را دقیقتر برآورد کند. مقدار ریسک داراییها در نظریه مدرن پرتفولیو از طریق انحراف معیار بررسی میشود که فرمول آن در تصویر زیر قابل مشاهده است.

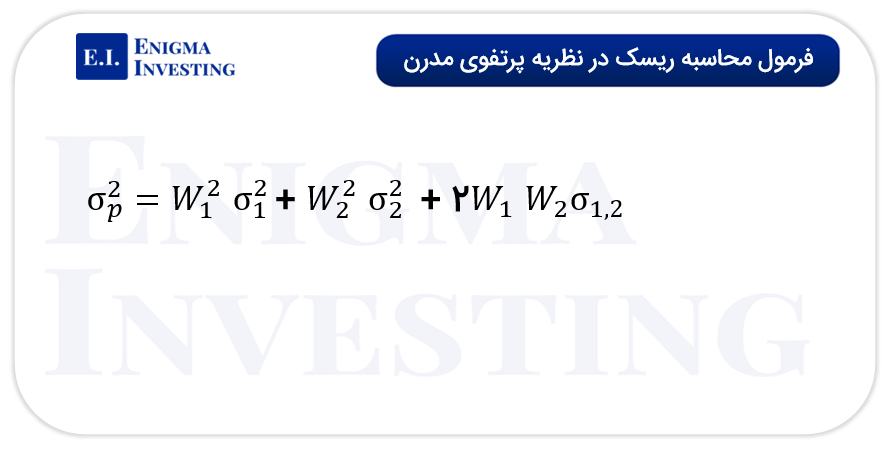

عدد حاصل از این فرمول نشاندهنده انحراف معیار بازده داراییها است. طبق MPT اگر انحراف معیار عدد بزرگی باشد، به معنی آن است که بازدهی کل داراییها از بازده مورد انتظار ممکن است کمتر باشد و این نشاندهنده ریسک بیشتر است. همچنین اگر این عدد کمتر باشد، بازده نهایی به بازده مورد انتظار نزدیکتر است. درواقع اگر دو پرتفوی دارای بازده یکسان باشند اما یکی انحراف معیاری کمتری داشته باشد به معنی ریسک کمتر و پایداری بیشتری این دارایی است. همچنین فرمول زیر نحوه محاسبه ریسک را برای دو سهام مختلف در پرتفوی نشان میدهد که طبق این فرمول میتوان انحراف معیار پرتفویهای چند سهمی را به دست آورد.

مدیریت ریسک در نظریه پرتفوی مدرن چیست؟

در MPT، مدیریت ریسک (Risk Management) یک فرایند شامل شناسایی، ارزیابی و کنترل ریسکهایی است که بر عملکرد و بازدهی پرتفوی تاثیرگذار هستند. تنوعبخشی یکی از ابزارهای اصلی مدیریت ریسک در نظریه مدرن پرتفوی است. همچنین، تحلیل همبستگی بین داراییها برای درک چگونگی تاثیرگذاری آنها بر ریسک کلی سبد دارای اهمیت است. سرمایهگذار باید بتواند داراییهایی با کمترین میزان همبستگی را در سبد خود داشته باشد تا ریسک حاصل از کاهش قیمت یک یا چند دارایی، با افزایش یا ثبات قیمت دیگری کنترل شود.

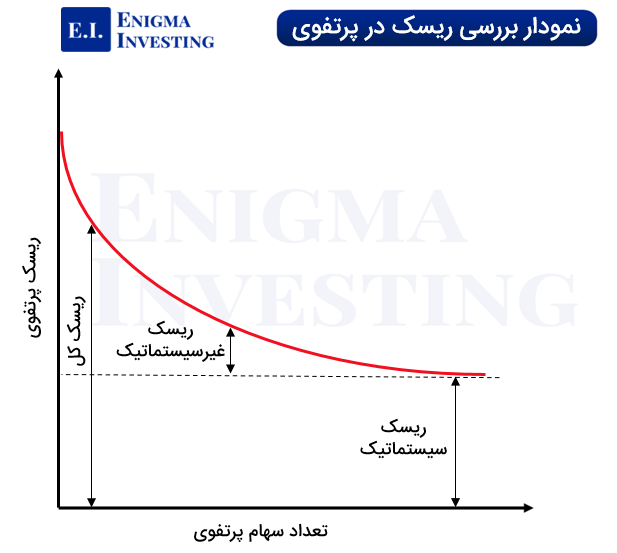

در نظریه پرتفوی مدرن تفاوت بین ریسکهای سیستماتیک و غیرسیستماتیک اهمیت ویژهای دارد. ریسکهای سیستماتیک مربوط به مواردی که بر کل بازار یا بخش وسیعی از اقتصاد تاثیر میگذارند و شامل مواردی مانند تغییرات اقتصادی، سیاسی یا اجتماعی هستند. این نوع ریسکها مانند نوسانات بازار، بحرانهای مالی یا تغییرات نرخ بهره هستند و نمیتوان تنها با تنوعبخشی اثر آنها را کاهش داد. ریسکهای غیرسیستماتیک نیز شامل عواملی مختص یک دارایی یا شرکت خاص هستند و برای مثال مواردی مانند عملکرد مدیریتی، تغییرات در صنعت یا حوادث غیرمترقبه در این دسته قرار میگیرند. ریسک غیرسیستماتیک را میتوان از طریق تنوعبخشی پرتفوی کاهش داد و درواقع بیشترین تاثیر نظریه مدرن پرتفوی در این نوع ریسک است. نمودار زیر به بررسی ریسک و تاثیر تنوعبخشی بر آن در نظریه پرتفوی مدرن پرداخته شده است.

یکی از ابزارهای مدیریت ریسک در MPT، داراییهای بدون ریسک مانند برخی اوراق قرضه دولتی هستند که به عنوان یک معیار برای مقایسه بازدهی با داراییهای پرریسکتر استفاده میشوند. این داراییها بازدهی مشخصی دارند و معمولا در زمان سررسید سود به سرمایهگذار پرداخت میشود و به دلیل این ثبات احتمال کاهش یا افزایش شدید ارزش قیمتی برای آنها وجود ندارند. در نظریه مدرن پرتفوی ترکیب این نوع دارایی با سبدهای پرریسکتر میتواند به سرمایهگذاران در دستیابی به سطوح مختلفی از ریسک و بازده کمک کند.

بررسی نحوه تنوعبخشی و بهینهسازی پرتفوی در MPT

تنوعبخشی (Diversification) در نظریه مدرن پرتفولیو بر تسهیم سرمایه در داراییهای مختلف تاکید دارد. با ترکیب داراییهایی با ویژگیهای متفاوت، سرمایهگذاران میتوانند ریسک کلی پرتفوی خود را کاهش دهند. کاهش ریسک به این دلیل ایجاد میشود که اگر ارزش یک دارایی در سبد کاهش یابد، ممکن است افزایش ارزش دارایی دیگری این زیان را جبران کند. این فرایند به ویژه در کاهش ریسکهای غیرسیستماتیک (ریسکهای مربوط به یک دارایی یا صنعت خاص) موثر است.

بهینهسازی یکی دیگر از اصول نظریه پرتفوی مدرن است. این اصل به فرایند طراحی سبدهای سرمایهگذاری با استفاده از تکنیکهای ریاضی و آماری اشاره دارد. هدف از بهینهسازی، یافتن ترکیبی از داراییها به کمک مرز کارآ است که بهترین نسبت بازده به ریسک را داشته باشد. این فرایند به دنبال کسب حداکثر بازده برای سطح مشخصی از ریسک یا حداقل کردن ریسک برای بازده مورد انتظار در طبق MPT انجام میشود.

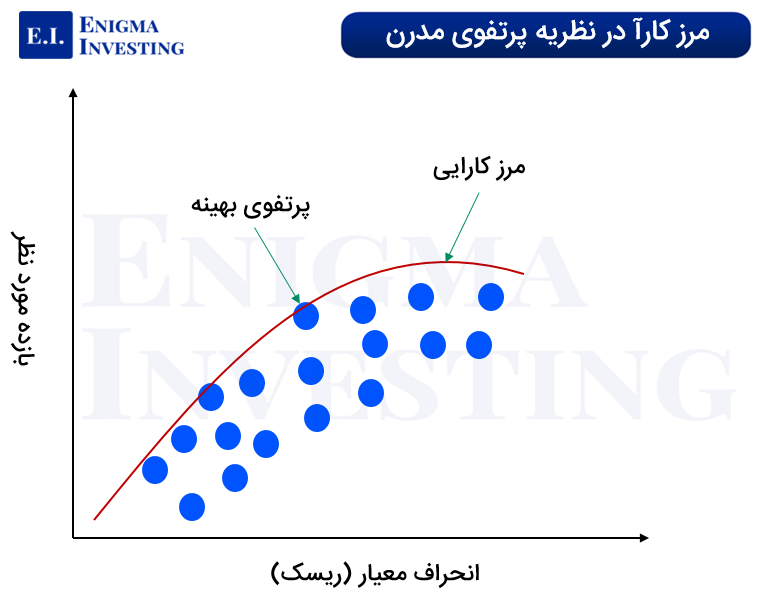

آشنایی با مرز کارآ یا سرحد کارآ در MPT

مرز کارآ (Efficient Frontier) یکی از اصول مهم در MPT است و به عنوان یک مفهوم کلیدی شناخته میشود. مرز کارآ یک منحنی است که مجموعهای از سبدهای سرمایهگذاری بهینه را نشان میدهد. این منحنی در فضای ریسک و بازده ترسیم میشود و مجموعهای از پرتفویهای بهینه را نمایش میدهد که برای هر سطح مشخصی از ریسک، بیشترین بازده ممکن را ارائه میدهند. پرتفویهایی که زیر این منحنی قرار دارند، بهینه نیستند، زیرا میتوان با ترکیب متفاوتی از داراییها، بازده بیشتری با همان سطح ریسک یا حتی کمتر بهدست آورد.

سرمایهگذاران طبق نظریه مدرن پرتفوی برای دستیابی به مرز کارآ باید چندین دارایی با ریسکهای متفاوت مانند سهام، اوراق قرضه و سایر داراییها را بهگونهای ترکیب کنند که تعادل مطلوبی بین ریسک و بازده حاصل شود. این منحنی به سرمایهگذاران امکان میدهد تا با تحلیل جامع رابطه میان ریسک و بازده، تصمیمات آگاهانهتری در انتخاب پرتفویهای مناسب با سطح ریسکپذیری خود اتخاذ کنند. بهعنوان مثال، سرمایهگذارانی که ریسکپذیری کمتری دارند ممکن است پرتفویهایی را انتخاب کنند که در سمت چپ منحنی قرار دارند زیرا این پرتفویها با ریسک کمتر، بازدهی معقولی ارائه میدهند. در مقابل، سرمایهگذاران با ریسکپذیری بیشتر ممکن است پرتفویهایی را انتخاب کنند که در سمت راست منحنی قرار دارند، زیرا این پرتفویها با پذیرش ریسک بیشتر، بازدهی بالاتری را هدف قرار میدهند. مرز کارآ در نظریه پرتفوی مدرن به سرمایهگذاران کمک میکند که بر اساس دادههای کمی و تحلیلهای منطقی تصمیمگیری کنند و پرتفوی خود را با توجه به تعادل بین ریسک و بازده تهیه کنند.

طبق نمودار بالا هر چه پرتفوی به مرز کارآ نزدیکتر باشند، بهینهتر است و بازده بیشتری دارد و هر چه از آن پایینتر باشد بازدهی کمتری دارد.

نقاط قوت و ضعف نظریه پرتفوی مدرن

نظریه مدرن پرتفوی مانند هر رویکرد مالی دیگری دارای نقاط ضعف و قوتی است که برای استفاده از آن باید از این موارد اطلاع پیدا کرد تا بتوان از این روش به شیوه بهینه در معاملات استفاده کرد. در ابتدا به بررسی نقاط قوت نظریه مدرن پرتفوی پرداخته شده است که در بخش زیر قابل مشاهده هستند.

نقاط قوت MPT:

- در نظریه مدرن پرتفولیو با تنوعبخشی به داراییها، میتوان ریسکهایی که به یک صنعت یا شرکت خاص مربوط میشوند را کاهش داد.

- تنوعبخشی و بهینهسازی ترکیب داراییها در این شیوه بر اساس توجه به رابطه بین ریسکوبازده و انحراف معیار بازده داراییها سبب میشود که مقدار بازده کلی پرتفوی در محدودهای ثابت و مورد انتظار باشد.

- MPT سبب شکلگیری بسیاری از مدلهای مالی دیگر مثل CAPM، CML و خطوط کارا شد که به سرمایهگذاران در سرمایهگذاری کمک میکنند.

نقاط ضعف نظریه مدرن پرتفوی:

- پیچیدگی در محاسبات MPT ممکن است برای افراد مبتدی یا کسانی که وقت کافی ندارند شیوه مناسبی نباشد و دچار خطا شوند.

- نظریه مدرن پرتفوی با استفاده از محاسبات ریسک و بازده عمل میکند و این اطلاعات مربوط به گذشته هستند. درصورت بروز تغییرات شدید در آینده ممکن است که نتایج حاصل از این محاسبات با خطا مواجه شوند.

- نظریه مدرن پرتفولیو توانایی کنترل ریسکهای سیستماتیک مانند تورم، بحران اقتصادی یا جنگ که با تنوعبخشی قابل حذف نیستند را ندارد.

جمعبندی

نظریه پرتفوی مدرن یا MPT یک رویکرد سرمایهگذاری در بازار سرمایه است که بر اساس چینش یک سبد دارایی متنوع با هدف کسب بیشترین بازدهی در حد مشخصی از ریسک انجام میشود. این نظریه با در نظر گرفتن رابطه مستقیم بین بازده و ریسک، در تهیه یک سبد دارایی با بیشترین بازدهی کاربرد دارد. در این شیوه با تنوع بخشیدن به سبد دارایی، میتوان ریسک را در سرمایهگذاری تا حد زیادی کنترل کرد زیرا اگر یک نوع دارایی در زیان باشد، احتمال دارد با سود حاصل از دارایی دیگر این زیان جبران شود. البته این نظریه بر اساس مفروضات و اصول خاصی پیش میرود و در صورتی که شرایط بازار بر خلاف این وضعیت باشد، امکان بروز ضرر، افزایش ریسک یا عدم دستیابی به بازده مورد نظر وجود دارد.