ضریب دلتا در اختیار معامله چیست و چگونه محاسبه میشود؟

ضریب دلتا یکی از مهمترین و کلیدیترین مفاهیم در بازار اختیار معامله است که نقش تعیینکنندهای در تحلیل و مدیریت ریسک قراردادهای اختیار دارد. این ضریب میزان حساسیت قیمت اختیار معامله نسبت به تغییرات قیمت دارایی پایه را نشان میدهد و به سرمایهگذاران کمک میکند تا بتوانند پیشبینی دقیقتری از رفتار بازار داشته باشند. فهم عمیق ضریب دلتا به سرمایهگذار این امکان را میدهد که نه تنها ریسک سرمایهگذاری خود را بهتر کنترل کنند، بلکه در تصمیمگیریهای معاملاتی نیز عملکرد بهتری داشته باشند. اما ضریب دلتا چیست؟ چگونه میتوان از آن برای ارزیابی نوسان قیمت قرارداد اختیار استفاده کرد؟ و مهمتر از همه، چگونه دلتا میتواند استراتژیهای معاملاتی را تحت تاثیر قرار دهد؟ پاسخ این سوالات و نکات کاربردی دیگر در این مقاله به صورت جامع بررسی شده است.

- مقاله پیشنهادی: آموزش اختیار خرید و فروش

تعریف دلتا

دلتا یکی از پارامترهای یونانی در معاملات آپشن است که نشان میدهد قیمت آپشن چقدر نسبت به تغییر قیمت دارایی پایه حساس است، اما این عدد صرفا تجربی یا مشاهداتی نیست، بلکه از دل مدل ریاضی ماشین حساب بلک شولز استخراج میشود. مدل بلک شولز، که برای قیمتگذاری آپشنهای اروپایی طراحی شده، با استفاده از عواملی مانند قیمت فعلی دارایی پایه، قیمت اعمال، زمان باقیمانده، نرخ بهره و نوسانپذیری، هم قیمت نظری آپشن را محاسبه میکند و هم ابزارهایی به نام حروف یونانی (مثل دلتا، گاما، وگا و غیره) ارائه میدهد که حساسیت آپشن نسبت به این عوامل را نشان میدهند. دلتا در واقع مشتق قیمت آپشن نسبت به قیمت دارایی پایه است و دقیقترین روش محاسبه آن فقط از طریق فرمولهای مدل بلک-شولز امکانپذیر است؛ بنابراین، فهم دلتا بدون درک ارتباط آن با این مدل ناقص خواهد بود.

ضریب دلتا در اختیار معامله چیست؟

ضریب دلتا در اختیار معامله، نشاندهنده میزان تغییر قیمت قرارداد اختیار نسبت به تغییر قیمت دارایی پایه است. به عبارت سادهتر، دلتا معیاری است که نشان میدهد اگر قیمت دارایی پایه یک واحد تغییر کند، قیمت اختیار معامله چقدر تغییر خواهد کرد. مثلا اگر دلتا برابر با ۰.۶ باشد، یعنی با افزایش یک واحدی قیمت دارایی پایه، قیمت اختیار معامله حدود ۰.۶ واحد افزایش مییابد. این ضریب به معاملهگران کمک میکند تا حساسیت قیمت اختیار را نسبت به نوسانات بازار بسنجند و بر اساس آن تصمیمهای بهتری برای مدیریت ریسک و استراتژیهای معاملاتی خود اتخاذ کنند. همچنین دلتا میتواند نشانگر احتمال سودآوری قرارداد اختیار نیز باشد، چرا که مقادیر دلتا نزدیک به ۱ یا ۱- معمولا به اختیارهای عمیق در سود و زیان (in-the-money) اشاره دارند.

اهمیت ضریب دلتا در اختیار معامله

ضریب دلتا در قراردادهای اختیار معامله اهمیت ویژهای دارد چون نقش کلیدی در تحلیل ریسک و تعیین استراتژی اختیار معامله ایفا میکند. دلتا به معاملهگران کمک میکند تا بفهمند قیمت اختیار چگونه نسبت به تغییرات قیمت دارایی پایه واکنش نشان میدهد و این امر در پیشبینی سود و زیان بالقوه بسیار حیاتی است. همچنین دلتا ابزاری مهم برای مدیریت پرتفوی و پوشش ریسک (hedging) است؛ زیرا با دانستن مقدار دلتا، میتوان تعداد قراردادهای لازم برای خنثی کردن تاثیر تغییرات قیمت دارایی پایه را محاسبه کرد.

از طرفی، دلتا میتواند نشانگر احتمال اجرایی شدن اختیار معامله باشد و به معاملهگر کمک میکند تا در انتخاب قراردادهای مناسب با ریسک و بازده مورد نظر، تصمیمگیری دقیقتری داشته باشد. در نتیجه، درک درست ضریب دلتا باعث بهینهسازی استراتژیهای معاملاتی و افزایش موفقیت در بازار اختیار معامله میشود.

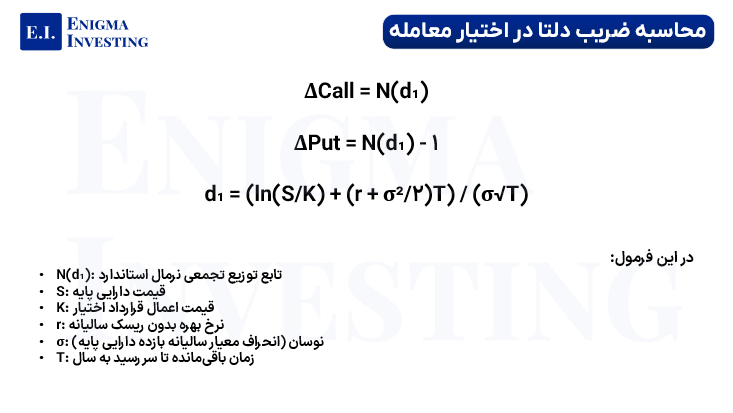

فرمول محاسبه ضریب دلتا در اختیار معامله

برای محاسبه دقیق ضریب دلتا (Δ) باید از مدل بلک شولز استفاده کرد، چون این مدل پایهایترین ابزار برای قیمتگذاری اختیار معامله اروپایی است. بلک شولز با در نظر گرفتن عواملی مانند قیمت فعلی دارایی پایه، قیمت اعمال (Exercise Price)، زمان باقیمانده تا سررسید، نرخ بهره بدون ریسک و نوسانپذیری دارایی پایه، قیمت آپشن را محاسبه میکند و در کنار آن مجموعهای از پارامترهای یونانی یا “Greeks” ارائه میدهد که هرکدام نشاندهنده حساسیت آپشن نسبت به یکی از این عوامل است. دلتا یکی از مهمترین این پارامترها است و فرمولهای اصلی آن برای اختیار خرید (Call) و اختیار فروش (Put) به شرح زیر است:

کاربرد ضریب دلتا در استراتژیهای معاملاتی

ضریب دلتا یکی از مهمترین شاخصها در تحلیل و معامله قراردادهای اختیار معامله (آپشن) است که نقش کلیدی در طراحی و اجرای استراتژیهای معاملاتی ایفا میکند. دلتا نشاندهنده میزان تغییر قیمت اختیار معامله نسبت به تغییر یک واحد در قیمت دارایی پایه است و به همین دلیل به معاملهگران کمک میکند تا ریسک و بازده احتمالی موقعیتهای خود را بهتر درک و مدیریت کنند.

یکی از کاربردهای اصلی دلتا، در استراتژیهای هجینگ (پوشش ریسک) است. برای مثال، اگر یک سرمایهگذار مالک یک دارایی پایه باشد و بخواهد در برابر نوسانات قیمت آن محافظت کند، با استفاده از دلتا میتواند تعداد مناسب قراردادهای اختیار خرید یا فروش را مشخص کند تا ریسک تغییرات قیمت کاهش یابد. به عبارت دیگر، دلتا کمک میکند تا حجم دقیق پوشش ریسک تعیین شود.

در استراتژیهای ترکیبی و اسپرد که شامل خرید و فروش همزمان چند اختیار معامله با قیمتهای اعمال و سررسیدهای مختلف است، دلتا به معاملهگر اجازه میدهد ترکیب مناسبی از قراردادها را انتخاب کند که ضمن حفظ پتانسیل سودآوری، ریسک کلی موقعیت کاهش یابد. این استراتژیها معمولا برای بهرهگیری از تغییرات قیمت، نوسانات بازار یا گذر زمان طراحی میشوند و دلتا به عنوان معیاری برای متعادلسازی موقعیتها استفاده میشود.

همچنین دلتا در تصمیمگیری برای ورود و خروج به بازار بسیار موثر است. مثلا معاملهگران میتوانند بر اساس مقدار دلتا تعیین کنند که اختیار معامله چقدر نسبت به حرکت قیمت دارایی حساس است و آیا موقعیت فعلی سودآور یا ریسکپذیر هست یا خیر. این امر باعث میشود تا استراتژی معاملاتی از جمله خرید اختیارهای کم دلتا (برای محافظت بیشتر) یا اختیارهای پر دلتا (برای سوددهی بالا) انتخاب شود.

محاسبه ضریب دلتا با محصول اختیار معامله انیگما

یکی از کاربردیترین ابزارهای موجود در محصول اختیار معامله انیگما، ماشینحساب بلک شولز است که به سرمایهگذاران این امکان را میدهد بهصورت لحظهای، پارامترهایی مانند قیمت تئوریک آپشن، دلتا، گاما، تتا، وگا و رو را برای هر قرارداد اختیار محاسبه کنند.

برای نمونه، اختیار خرید نماد «فولاد» با قیمت اعمال ۷۵۰۰ تومان و سررسید یکماهه را بررسی میشود. با وارد کردن اطلاعاتی نظیر قیمت فعلی دارایی پایه (مثلا ۷۰۰۰ تومان)، نرخ بهره بدون ریسک، نوسان ضمنی و باقیمانده زمان تا سررسید در ماشینحساب انیگما، عدد دلتا برای این اختیار برابر با ۰٫۵۳ بهدست میآید.

این عدد به چه معناست؟ دلتا ۰٫۵۳ یعنی اگر قیمت سهم فولاد یک تومان (۱۰ ریال) افزایش یابد، قیمت این اختیار خرید بهطور تقریبی ۵٫۳ ریال افزایش پیدا میکند. به بیان سادهتر، این ابزار نشان میدهد که اختیار معامله چقدر نسبت به نوسانات قیمت دارایی پایه حساس است.

این اطلاعات در طراحی استراتژیهایی مانند هجینگ، اسپرد یا موقعیتهای دلخواه خرید و فروش آپشن، بسیار حیاتی است. نکته مهم اینکه محاسبه دستی دلتا با فرمولهای بلک شولز پیچیده و زمانبر است؛ اما انیگما این فرآیند را با رابط کاربری ساده و دادههای دقیق، در لحظه انجام میدهد و تحلیلگر را از محاسبات پیچیده بینیاز میکند.

جمعبندی

به طور کلی، ضریب دلتا به عنوان یکی از مهمترین پارامترهای یونانیها در بازار اختیار معامله، نقش کلیدی و تعیینکنندهای در تحلیل و پیشبینی تغییرات قیمت اختیار خرید و فروش ایفا میکند. دلتا، علاوه بر تعیین حساسیت قیمت قرارداد نسبت به نوسانات دارایی پایه، ابزاری حیاتی برای مدیریت ریسک و طراحی استراتژیهای بهینه معاملاتی است که به معاملهگران کمک میکند تصمیمهای هوشمندانهتری بگیرند. با درک دقیق دلتا و نحوه تغییر آن تحت تاثیر عوامل مختلف، سرمایهگذاران میتوانند احتمال سودآوری را بهتر بسنجند و ریسکهای احتمالی را کنترل کنند. همچنین، ارتباط دلتا با سایر ضریبهای یونانی به فهم عمیقتر رفتار قراردادهای اختیار و شرایط بازار کمک میکند. بنابراین، شناخت و تسلط بر ضریب دلتا نه تنها برای موفقیت در معاملات اختیار، بلکه برای مدیریت دقیقتر پرتفو و افزایش کارایی سرمایهگذاری ضروری است.