انحراف معیار چیست؟ بررسی کاربرد آن در بازارهای مالی

در بازارهای مالی، معاملهگران همواره به دنبال روشهایی برای تحلیل و پیشبینی روند قیمتها هستند تا با کمترین ریسک، بیشترین سود را کسب کنند. یکی از ابزارهای کاربردی برای پیشبینی قیمت در آینده، اندازهگیری نوسانات بازار است. انحراف معیار بهعنوان یکی از شاخصهای مهم برای ارزیابی میزان نوسانات، در آمار و تحلیلهای مالی بهطور گستردهای مورد استفاده قرار میگیرد. تحلیلگران با بهرهگیری از این ابزار، فاصله تغییرات قیمت را از میانگین محاسبه و ارزیابی میکنند تا درک دقیقتری از ریسکها و فرصتهای پیش رو بهدست آورند. در این مقاله ابتدا به معرفی مفهوم انحراف معیار و نحوه محاسبه آن، سپس به کاربرد آن در بازارهای مالی پرداخته میشود.

مفهوم انحراف معیار (standard deviation)

انحراف معیار یک شاخص آماری است که میزان پراکندگی دادهها نسبت به میانگین یا مقدار متوسط آنها را اندازهگیری میکند. این شاخص به افراد کمک میکند تا درک بهتری از نحوه توزیع و پراکندگی دادهها در یک مجموعه پیدا کنند. به زبان ساده، انحراف معیار میزان فاصله متوسط دادهها از میانگین را نشان میدهد. اگر این شاخص کم باشد، بدین معناست که بیشتر دادهها در نزدیکی میانگین قرار دارند و نوسانات کمتری مشاهده میشود. در مقابل، اگر standard deviation بالا باشد، به این معناست که دادهها بهطور چشمگیری از میانگین فاصله گرفتهاند و نوسانات قابل توجهی در آنها وجود دارد.

فرمول انحراف معیار چیست؟

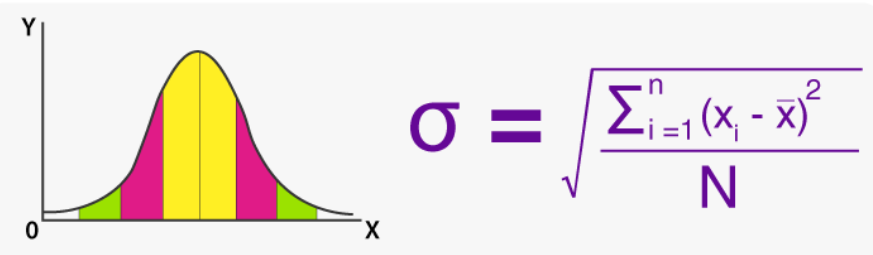

همانطور که پیشتر اشاره شد، انحراف معیار بهعنوان یک شاخص آماری برای اندازهگیری پراکندگی دادهها نسبت به میانگین استفاده میشود. برای محاسبه انحراف معیار، ابتدا باید میانگین مجموعه دادهها محاسبه شود. این کار با تقسیم مجموع دادهها بر تعداد آنها بدست میآید. سپس از هر داده، میانگین (x̄) کم میشود و اختلاف آن داده از میانگین محاسبه میشود . هر یک از این اختلافات به توان دو میرسد تا از علامت منفی جلوگیری شود و بر بزرگی تفاوتها تأکید شود. در مرحله بعد، مجموع این مربعات محاسبه میشود و بر تعداد دادهها تقسیم میگردد. سپس باید برای محاسبه انحراف معیار، از عدد بدست آمده جذر گرفت.

در ادامه معنای هر یک از عناصر موجود در فرمول نوشته شده است:

- σ = انحراف معیار

- xi = هر یک از دادههای مجموعه

- x̄ = میانگین دادهها (که با تقسیم مجموع همه دادهها بر تعداد آنها محاسبه میشود.)

- N = تعداد دادهها منهای یک (معمولا از N-1 برای کمتر شدن خطا استفاده میشود.)

برای محاسبه انحراف معیار تغییرات روزانه قیمت یک سهام در طول یک ماه، ابتدا باید تغییرات روزانه قیمتها در آن ماه مشخص شود. به عنوان مثال، تغییرات روزانه قیمت سهام میتواند به صورت 2، 3، 1-، 4، 2، 3-، 0، 1، 5 و 2- باشد. سپس میانگین تغییرات قیمت محاسبه میشود که در این مثال برابر با 1.90 به دست میآید. پس از آن، برای هر روز تفاوت قیمت آن روز با میانگین محاسبه و سپس مربع آن به دست میآید. بهعنوان مثال، برای روز اول (تغییر ۲)، تفاوت با میانگین برابر با 0.10 و مربع آن 0.01 خواهد بود. این عمل برای تمام روزها تکرار میشود. مجموع این مقادیر محاسبه و بر تعداد روزها منهای یک (9) تقسیم میشود. در نهایت، جذر عدد به دست آمده محاسبه میشود. با فرض اینکه مجموع مربعات تفاوتها 68.31 باشد، انحراف معیار حدودا 2.76 خواهد بود. انحراف معیار میزان نوسانات قیمتی سهام در آن ماه را نشان میدهد.

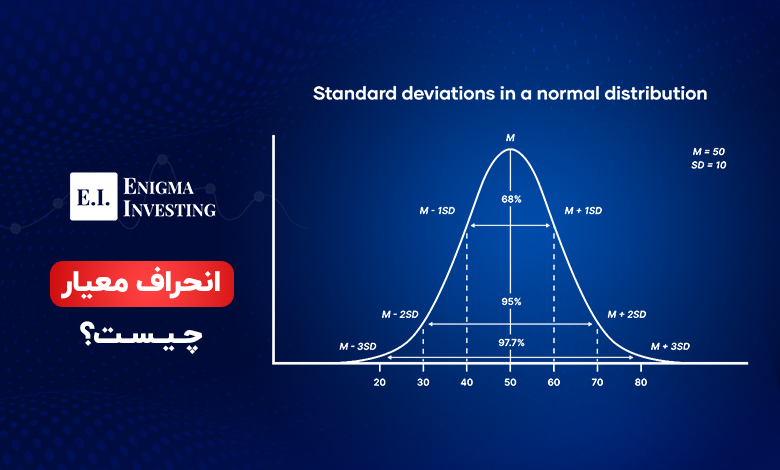

نمودار انحراف معیار در توزیع نرمال

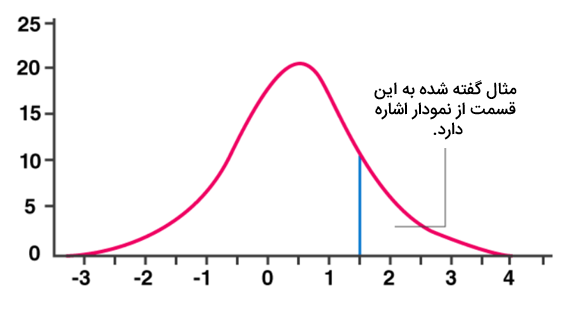

افراد با شاخصی تحت عنوان نمره Z فاصله یک داده را از میانگین مجموعه دادهها به واحد انحراف معیار محاسبه میکنند. این مقدار از تقسیم فاصله یک داده از میانگین بر انحراف معیار محاسبه میشود. نمره Z میتواند مقادیر مختلفی داشته باشد که هرکدام نشاندهنده فاصلههای متفاوتی از میانگین هستند. برای مثال در نمودار زیر نمره Z برابر با 1.5 است، به این معناست که دادهها به اندازه 1.5 انحراف معیار از میانگین فاصله دارند.

به صورت کلی نمودار زیر، انحراف معیار در توزیع نرمال را نشان میدهد. در این راستا حدود 68 درصد از دادهها در بازه نمره Z بین 1 و 1- قرار دارند. حدود 95 درصد بین 2و 2-، همچنین حدود 99 درصد بین 3 و 3- قرار میگیرند. این اطلاعات کمک میکند تا افراد درک بهتری از پراکندگی دادهها و موقعیت یک داده خاص در مقایسه با مجموعه دادهها پیدا کنند.

انحراف معیار در بازارهای مالی

انحراف معیار یکی از ابزارهای مهم برای ارزیابی ریسک در بازارهای مالی است. این شاخص به معاملهگران کمک میکند تا میزان نوسان و تغییرات احتمالی قیمت یا بازده یک دارایی را نسبت به میانگین آن اندازهگیری کنند. بهطور کلی، هرچه این شاخص بیشتر باشد، نشاندهنده نوسانات شدیدتر و ریسک بالاتر سرمایهگذاری در آن دارایی است. چرا که بالا بودن standard deviation احتمال تغییرات ناگهانی در قیمت یا بازده آن دارایی را افزایش میدهد که خود نشاندهنده ریسک بیشتر در سرمایهگذاری است. این ابزار بهویژه برای مقایسه داراییهای مختلف و ارزیابی کیفیت سبد سرمایهگذاری مفید است. به طور کلی با توجه به ریسکپذیری افراد standard deviation یک معیار خوبی برای انتخاب یک دارایی به شمار میرود.

تفاوت واریانس با انحراف معیار به زبان ساده

واریانس و انحراف معیار هر دو شاخصهایی برای اندازهگیری پراکندگی دادهها نسبت به میانگین هستند. اما تفاوتهایی با یکدیگر دارند که در ادامه به آنها پرداخته میشود:

واریانس: نشاندهنده میزان پراکندگی دادهها از میانگین است، به این معنا که چقدر دادهها از مقدار میانگین دور شدهاند. این مقدار از طریق محاسبه تفاضل هر داده از میانگین، مربع آن و سپس میانگین این مقادیر بهدست میآید. با این حال، لازم به ذکر است که واریانس واحد اندازهگیری دادهها را تغییر میدهد. برای مثال، اگر دادهها در واحد ریال باشند، واریانس واحد ریال را به توان دو میرساند. در این راستا مفهوم آن برای افراد کمی پیچیده میشود.

انحراف معیار: در واقع جذر واریانس است. بنابراین واحد اندازهگیری آن به واحد اصلی دادهها برمیگردد. به عبارت دیگر، انحراف معیار مقیاسی است که به راحتی قابل فهمتر است زیرا همان واحد اندازهگیری دادهها را حفظ میکند. بنابراین در تحلیلهای مالی و آماری برای ارزیابی ریسک یا نوسانات معمولا از انحراف معیار استفاده میشود تا مفهوم آن راحتتر برای افراد قابل درک باشد.

به عنوان مثال، اگر دو دارایی با میانگین بازدهی مشابه بررسی شوند، یکی از این داراییها واریانس بالاتری دارد که نشاندهنده نوسانات بیشتر قیمتی آن است. اما چون این مقدار از مربع اختلافات بهدست آمده است، ممکن است درک نوسانات قیمتی آن دارایی پیچیده شود. اما زمانی که از انحراف معیار استفاده میشود، نوسانات بیشتر دارایی بهوضوح قابل درک خواهد بود. زیرا واحد اندازهگیری آن همان واحد اصلی است که استفاده میشود. در نهایت، برای تحلیل نوسانات و ریسک در بازارهای مالی، معمولا انحراف معیار نسبت به واریانس کاربرد بیشتری دارد.

کاربردها و محدودیتهای انحراف معیار در بازارهای مالی

سرمایهگذار با بررسی انحراف معیار میتواند به درک بهتری از تغییرات احتمالی قیمت دست یابد و متناسب با میزان ریسکپذیری خود تصمیمگیری کند. با این حال، این شاخص هم زمان دارای مزایا و محدودیتهایی است که باید در تصمیمگیریهای مالی به دقت مورد توجه قرار گیرد:

- ارزیابی نوسانات: انحراف معیار میتواند به عنوان معیاری برای تخمین میزان نوسانات یک دارایی به کار رود و به سرمایهگذار در تحلیل و مقایسه داراییهای مختلف کمک کند.

- تصویر ناقص از آینده: از آنجا که این شاخص دادههای گذشته را محاسبه میکند، به تحلیلگران نمیتواند تصویری از آینده دهد.

- مقایسه داراییها: بررسی standard deviation داراییها، امکان شناسایی گزینههای پرریسک یا کمریسک را فراهم میکند.

- تاثیر دادههای پرت: دادههایی که فاصله زیادی از میانگین دارند، ممکن است شاخص را به شکلی غیرواقعی تحت تاثیر قرار دهند.

- ناسازگاری با توزیع غیرنرمال: در صورتی انحراف معیار با توزیع استاندارد نباشد. این شاخص نمیتواند تصویری دقیق از پراکندگی ارائه دهد.

جمعبندی

انحراف معیار در بازارهای مالی به عنوان شاخصی برای اندازهگیری نوسانات و ریسک داراییها به کار میرود. این شاخص اطلاعات ارزشمندی درباره پراکندگی دادهها نسبت به میانگین ارائه میدهد و در تحلیل ریسک، مقایسه داراییها و تصمیمگیری سرمایهگذاری موثر است. با این حال، محدودیتهایی مانند اتکای صرف به دادههای گذشته و تاثیر دادههای پرت در آن وجود دارد. بنابراین، تحلیلگران باید این شاخص را در کنار سایر ابزارهای مالی به کار گیرند تا به نتایج دقیقتری دست یابند.