سود عملیاتی و سود غیر عملیاتی چیست؟

همه افراد با هدف کسب سود اقدام به فعالیت در بازارهای مالی و اقتصادی میکنند. در واقع سود و زیان از مفاهیم مهم در دنیای مالی و اقتصادی به شمار میآیند که همه فعالان در این عرصه ملزم به شناخت آنها هستند. هنگامی که درآمدهای یک شرکت یا سازمان از هزینههای متحملشده بیشتر باشد، سود و هنگامی که درآمدها از هزینهها کمتر باشد، زیان حاصل میشود. در ادامه این مقاله به بررسی مفهوم سود عملیاتی و غیرعملیاتی شرکتها، نحوه محاسبه هر یک و تفاوت آنها با یکدیگر پرداخته شده است.

تعریف سود عملیاتی (operating profit)

همانطور که در مقاله صورت سود و زیان گفته شد، هر صورت سود و زیان نشاندهنده میزان درآمدها، هزینهها، سود و زیان و دیگر موارد مهم یک شرکت در پایان یک دوره مالی است. با کسر مجموع درآمدهای عملیاتی یک شرکت یا سازمان از بهای تمامشده درآمدهای عملیاتی و هزینههای عملیاتی از قبیل هزینههای فروش، اداری و عمومی، سودعملیاتی (operating profit) به دست میآید. این سود با توجه به این که مربوط به فعالیتهای اصلی شرکت و درآمد حاصل از آن است، تکرارپذیر و دائمی است.

از سوی دیگر اگرچه operating profit، نشاندهنده سود کلی یک کسب و کار است، اما به طور کلی سودآوری را تضمین نمیکند. برای مثال شرکتی دارای بدهی بالایی است، اما ممکن است سود مثبت و در عین حال زیان خالص داشته باشد. همچنین در محاسبه این سود هزینههای بزرگ و اضافی مشخص نمیشود؛ به همین خاطر یک شرکت ممکن است سود خالص منفی و سود عملیاتی مثبت داشته باشد. برای محاسبه سود عملیاتی، هزینههای عملیاتی از سود ناخالص کسر میشود و این سود نشاندهندهی درآمد و هزینههای قابل کنترل یک شرکت است.

فرمول محاسبه سود عملیاتی

از آنجایی که سود عملیاتی هر شرکت باقیماندهی سود پس از محاسبهی تمام هزینههای عملیاتی آن است، برای به دست آوردن این سود میبایست به صورت سود و زیان شرکت مربوطه مراجعه کرده و مطابق با فرمول زیر، این شاخص را محاسبه کرد.

استهلاک – هزینههای عملیاتی – بهای تمامشده درآمدهای عملیاتی – درآمدهای عملیاتی = سودعملیاتی

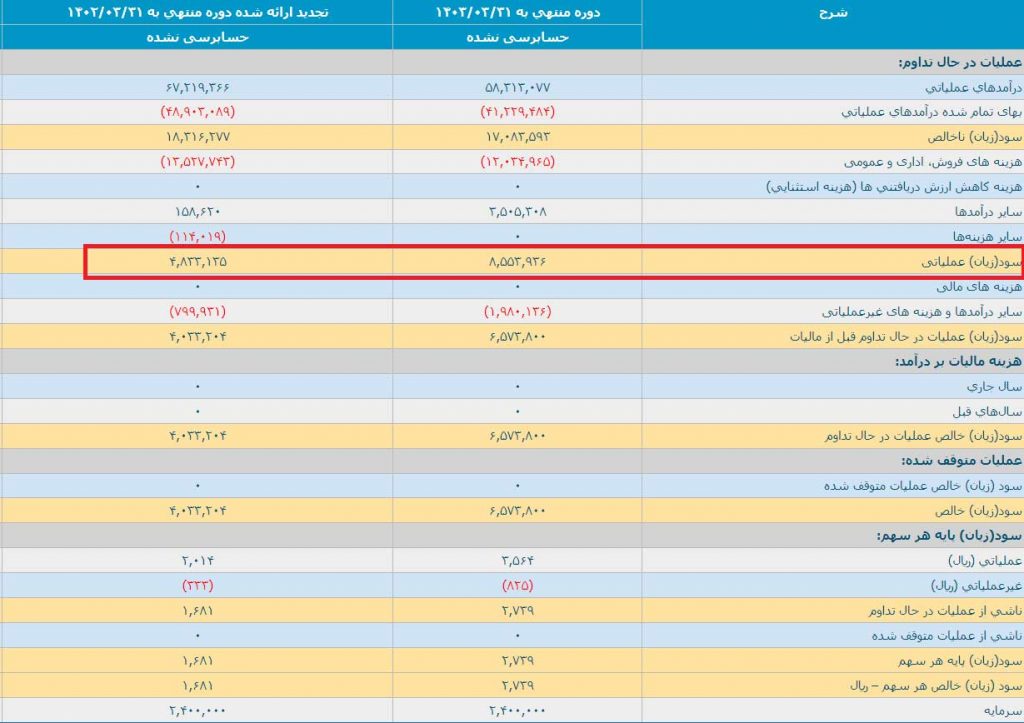

در ادامه محل قرارگیری سود عملیاتی در صورت سود و زیان شرکت پتروشیمی زاگرس برگرفته از سایت codal.ir نمایش داده شده است.

کدام موارد در محاسبه سودعملیاتی آورده نمیشوند؟

سودی که از طریق حسابهای جاری یا سرمایهگذاری در یک شرکت دیگر حاصل میشود، حتی اگر درآمد سرمایهگذاری به طور مستقیم به عملیات اصلی کسب و کار شرکت ثانویه مربوط باشد، در این سود محاسبه نمیشود. همچنین درآمدهای حاصل از فروش داراییها، از مواردی است که در راستای اهداف و فعالیت اصلی شرکت نیست و در سودعملیاتی آورده نمیشود.

در نهایت نیز با توجه به این موضوع که حذف هزینههای تولید و هر هزینهای مرتبط با استهلاک از کل فروش شرکت، به هنگام تعیین سود عملیاتی مجاز به شمار میرود، اما این محاسبات تعهدات و بدهیهایی که باید پرداخت شوند را در نظر نمیگیرند. حتی اگر این تعهدات و بدهیها به طور مستقیم به توان شرکت جهت حفظ عملیات عادی کسب و کار مرتبط باشند.

سود غیر عملیاتی چیست؟

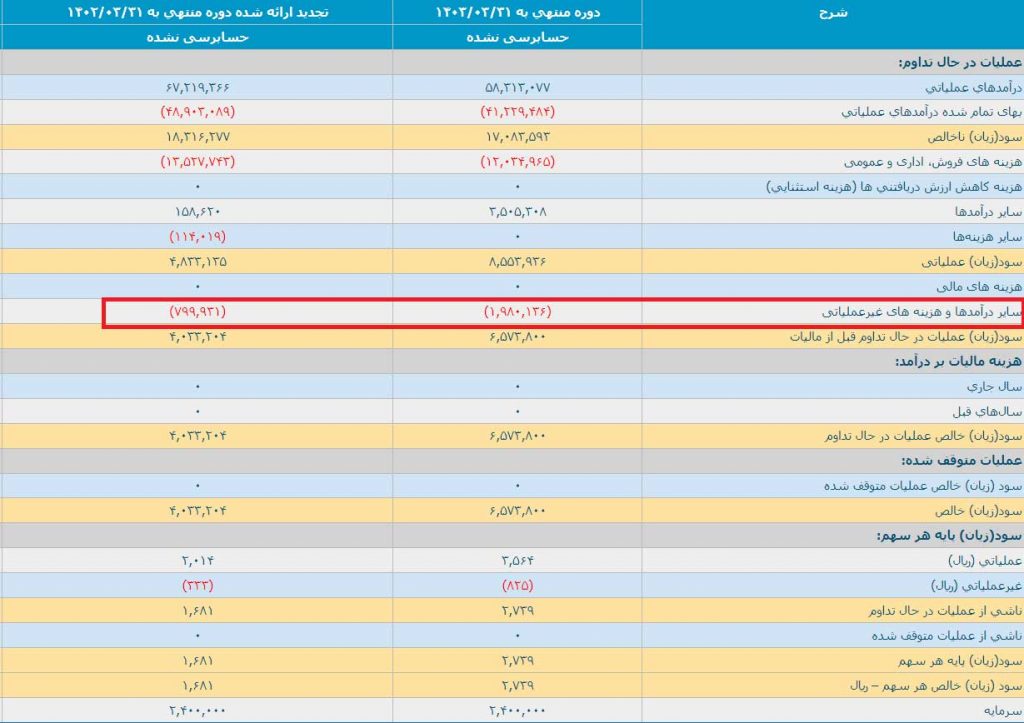

به سود حاصل از فعالیتهایی که مربوط به کسب و کار اصلی شرکت یا سازمان نباشند، سود غیر عملیاتی (non-operating profit) گفته میشود. برای مثال سود حاصل از فروش داراییهای غیرمنقول، سود حاصل از سرمایهگذاریها و همچنین سود حاصل از اوراق مشارکت یا سپرده بانکی جزو سودهای غیرعملیاتی محسوب میشوند. زیرا ممکن است این سود به صورت مستمر حاصل نشود و تنها در یک زمان موقت برای شرکت ایجاد شود.

سود غیر عملیاتی هر سهم به عنوان یکی از شاخصهای مهم در بررسی عملکرد مالی شرکت مورد استفاده قرار میگیرد. افزایش این سود میتواند نتیجه فروش داراییهای غیرضروری و بیانگر بیتوجهی به طرحهای فعالیت اصلی شرکت باشد. همچنین، کاهش آن نیز ممکن است نشاندهنده تغییرات در مالیات، قوانین محلی یا شرایط اقتصادی باشد.

برای محاسبه سود غیر عملیاتی ناشی از فروش داراییهای غیر منقول، لازم است درآمدهای حاصل از فروش دارایی را از بهای تمامشده تاریخی آن کم کرده تا سود غیر عملیاتی به دست بیاید. اما در حالت کلی سود یا زیان غیر عملیاتی در هر بنگاه تجاری میتواند متفاوت باشد.

تفاوت سود عملیاتی و غیر عملیاتی

همانطور که تاکنون گفته شد، اولین و مهمترین تفاوت این دو سود مربوط به ماهیت آنها است. سود عملیاتی حاصل از فعالیتهای اصلی و عمده شرکت و سود غیر عملیاتی ناشی از فعالیتهای غیرمرتبط با موضوع اصلی آن است. سودعملیاتی نشانهای از بهرهوری و درآمد طولانی مدت شرکت است و در نتیجه میتواند به عنوان یک شاخص اصلی به منظور بررسی عملکرد شرکت در دورههای مالی مختلف مورد استفاده قرار گیرد. اما در مقابل، سود غیر عملیاتی موقتی است و میتواند از شرایط خاصی مانند فروش داراییهای ثابت شرکت یا تحقق ارزش داراییهای غیر جاری، در یک دوره حاصل شود.

روشهای موجود برای تهیه سود و زیان عملیاتی و غیر عملیاتی

در حالت کلی برای به دست آوردن سود و زیان عملیاتی و غیر عملیاتی دو روش وجود دارد:

روش تک مرحلهای: در این روش ابتدا کلیه درآمدها به صورت یکجا آورده و سپس کلیه هزینهها از آن کم میشود. مقدار حاصل نیز همان سود قبل از بهره و مالیات (EBIT) است که با کسر مالیات و بهره، به سود یا زیان بعد از کسر مالیات یا همان سود یا زیان خالص میرسد.

روش دو مرحلهای: در این روش ابتدا درآمدهای عملیاتی آورده و سپس هزینههای عملیاتی از آن کسر میشود. با کسر هزینهها به سود یا زیان عملیاتی رسیده میشود. در ادامه هزینههای غیر عملیاتی از درآمدهای غیر عملیاتی کسر میشود. در نهایت به سود و زیان قبل از کسر مالیات رسیده و با کسر مالیات و بهره، سود و زیان خالص حاصل میشود. سود خالص جزء مهمترین بخشهای صورت سود و زیان محسوب میشود؛ زیرا نشاندهنده نتیجه فعالیت یک واحد تجاری است که آیا این واحد تجاری در طول دوره مالی فعالیت خود سودآور بوده است یا خیر.

حاشیه سود عملیاتی و غیر عملیاتی چیست؟

حاشیه سود عملیاتی نسبت سود عملیاتی بر فروش را نشان میدهد. از این معیار برای ارزیابی فروش و سودآوری شرکت استفاده میشود. این حاشیه سود با در نظر گرفتن سود شرکت قبل از کسر مالیات، نشاندهنده موفقیت مدیریت شرکت در ایجاد سود از عملیات جاری آن است. به عبارتی این شاخص بیانگر میزان سودعملیاتی تعلقگرفته به شرکت به ازای هر واحد پولی از فروش است.

فروش / سودعملیاتی = حاشیه سودعملیاتی

به همین ترتیب نیز از تقسیم سود غیر عملیاتی بر فروش، حاشیه سود غیر عملیاتی حاصل میشود که فرمول آن به شرح زیر است.

فروش / سود غیر عملیاتی = حاشیه سود غیر عملیاتی

سوالات متداول

operating profit به درآمد خالص عملیاتی گفته میشود که از فروش محصولات و خدمات حاصل میشود.

سود غیرعملیاتی ناشی از فعالیتهای غیرمرتبط با موضوع اصلی شرکت است.

نسبت سود عملیاتی بر فروش، حاشیه سود عملیاتی را نشان میدهد.

خیلی عالی بود

تشکر

خوشحالیم براتون مفید بوده