سود ناخالص چیست؟ تفاوت آن با سود خالص

از برخی شاخصها برای تحلیل وضعیت مالی یک کسبوکار استفاده میشود. این شاخصها کمک میکنند تا میزان موفقیت فعالیتهای اصلی شرکت مشخص شوند. ارزیابی دقیق آنها میتواند اطلاعات مفیدی در مورد عملکرد اقتصادی، کارایی عملیات و توان شرکت در ایجاد درآمد ارائه دهد. به همین دلیل، تحلیل تعدادی شاخص برای تصمیمگیریهای مدیریتی، سرمایهگذاری و ارزیابی آینده شرکت امری ضروری خواهد بود. در این مقاله به تجزیه و تحلیل سود ناخالص به عنوان یکی از مفاهیم بسیار مهم پرداخته شده است.

مقاله پیشنهادی: «صورت مالی چیست؟»

تعریف سود ناخالص (Gross Profit)

سود ناخالص یکی از شاخصهای مالی در گزارش عملکرد شرکتها است که نشان میدهد از درآمد حاصل از فروش، پس از کسر هزینههای مستقیم تولید کالا یا ارائه خدمات، چه مقدار سود باقی میماند. به زبان ساده، این سود نشاندهندهی میزان درآمد باقیمانده پیش از در نظر گرفتن سایر هزینهها مانند هزینههای اداری، مالیاتی و بهره است.

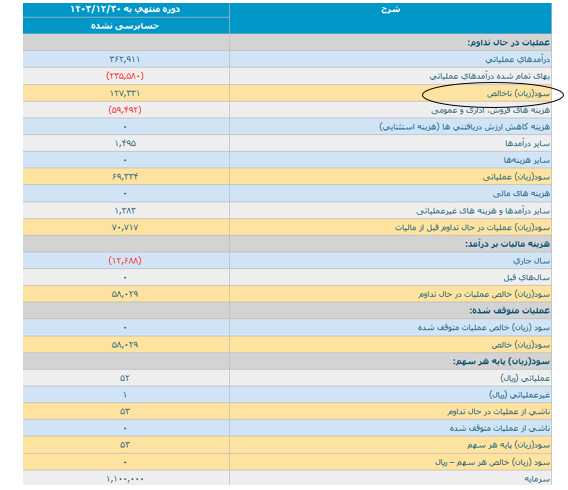

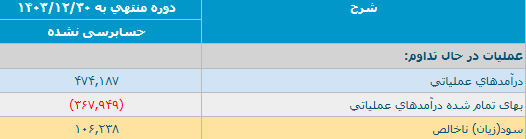

برای محاسبه Gross Profit، ابتدا باید هزینههایی که مستقیما با تولید کالا یا ارائه خدمات در ارتباط هستند مشخص شوند. این هزینهها شامل مواردی مانند مواد اولیه، نیروی کار مستقیم، کارمزد فروش و سایر هزینههای متغیر تولید هستند. در واقع این هزینهها با افزایش یا کاهش سطح تولید تغییر میکنند. مطابق با تصویر زیر با کسر هزینههای شرکت که با عنوان «بهای تمامشده کالای فروشرفته» شناخته میشوند، از درآمدهای عملیاتی، میزان سود ناخالص یا Gross Profit به دست میآید. این شاخص در صورت سود و زیان شرکت ثبت میشود و نشان میدهد که فعالیتهای اصلی شرکت تا چه اندازه توانستهاند درآمدزایی داشته باشند.

لازم به ذکر است سود ناخالص صرفا هزینههای متغیر را محاسبه میکند و هزینههای ثابت مانند اجاره، حقوق کارکنان غیرتولیدی، بیمه و تبلیغات را در بر نمیگیرد. استفاده از این شاخص، امکان تحلیل کارایی شرکت در استفاده از منابع تولید را فراهم میکند و مبنای مهمی برای مقایسه عملکرد شرکت در دورههای مختلف یا در برابر سایر رقبا به شمار میرود.

در بسیاری از متون حسابداری، تفاوتی میان سود ناویژه و سود ناخالص وجود نداشته و این دو اصطلاح به صورت مترادف به کار میروند. زمانیکه بهای تمامشده کالای فروشرفته از درآمد فروش کسر شود، عدد حاصل را سود ناخالص یا سود ناویژه مینامند. اگر چه در برخی منابع ممکن است از این دو عنوان به شکل جداگانه نام برده شود، اما در عمل تفاوت معنا داری میان آنها وجود ندارد.

سود ناخالص چگونه محاسبه میشود؟

فرمول محاسبه سود ناخالص ساده است. ابتدا باید درآمد کل شرکت در یک دوره زمانی مشخص تعیین شود. سپس بهای تمامشده کالاهای فروشرفته یا خدمات ارائهشده در آن دوره از آن کسر میشود. منظور از بهای تمامشده، مجموعه هزینههای مستقیم تولید است. در نتیجه، فرمول سود ناخالص به شکل زیر تعریف میشود:

سود ناخالص = بهای تمام شده کالاهای فروش رفته – درآمد

در فرمول فوق «درآمد کل» مجموع مبلغ فروش است و «بهای تمامشده» شامل هزینههایی مانند مواد اولیه، دستمزد مستقیم و سایر هزینههای متغیر تولید میشود. محاسبه دقیق این دو مولفه، پایه و اساس تحلیل سودآوری عملیاتی یک کسبوکار خواهد بود. نمونهای از محاسبه سود ناخالص نماد غدام قابل مشاهده است.

لازم به ذکر است مفهومی تحت عنوان انحراف سود ناخالص (Gross Profit Variance) وجود دارد که به تفاوت میان سود ناخالص واقعی و سود ناخالص پیشبینیشده یا هدفگذاریشده گفته میشود. این انحراف نشاندهندهی عملکرد واقعی شرکت در مقایسه با پیشبینیهای آن است. انحراف سود ناخالص معمولا به دلایل مختلفی مانند تغییرات در قیمت فروش، تغییر در هزینههای تولید یا تغییرات در حجم تولید و فروش ایجاد میشود.

تفاوت سود ناخالص و سود خالص

با توجه به مفاهیم گفته شده میتوان دریافت سود ناخالص تصویر دقیقی از سودآوری شرکت تنها در بخش تولید میدهد. در مقابل، سود خالص به سود نهایی شرکت پس از کسر تمامی هزینهها در طول یک دوره مالی گفته میشود. در محاسبه سود خالص، علاوه بر هزینههای مستقیم تولید، تمامی هزینههای غیرمستقیم مانند هزینههای اداری، حقوق و دستمزد کارکنان، بیمه، مالیات و سایر هزینههای عملیاتی نیز از درآمد کل کسر میشود.

Gross Profit به عنوان معیاری برای ارزیابی کارایی تولید و توانمندی شرکت در کنترل هزینههای مستقیم تولید بهکار میرود. این شاخص به مدیران کمک میکند تا عملکرد بخش تولید را بررسی کرده و تصمیماتی برای بهبود فرآیندهای تولیدی اتخاذ کنند. اما، سود خالص اطلاعات دقیقتری از سلامت مالی کلی شرکت ارائه میدهد. این سود نشان میدهد که شرکت پس از کسر تمام هزینهها در چه وضعیتی قرار میگیرد. لازم به ذکر است مقدار سود ناخالص و سود خالص تاثیر زیادی بر محاسبه مالیات شرکتها دارد.

حاشیه سود ناخالص (نسبت سود ناخالص به فروش)

نسبت Gross Profit به فروش یا حاشیه سود ناخالص نشاندهنده این است که از هر واحد فروش یک شرکت، چه درصدی به عنوان سود پس از کسر هزینههای تولید باقی میماند. بهعبارت سادهتر، این نسبت میزان کارایی شرکت در تولید کالا یا خدمات را از نظر سودآوری ارزیابی میکند. با محاسبه حاشیه سود ناخالص میتوان متوجه شد که شرکت چقدر توانسته هزینههای تولید خود را کنترل کرده و از فروش کالا به چه میزان سود کسب کرده است.

برای محاسبه حاشیه سود ناخالص، باید به صورت سود و زیان شرکت، مراجعه کرد. این اطلاعات در سایتهای مختلف مانند کدال به نشانی codal.ir قابل دسترسی هستند. پس از مراجعه به سایت میتوان با جستجوی نماد مورد نظر، یکی از صورتهای مالی سالیانه یا میاندورهای شرکت را انتخاب و Gross Profit و درآمد فروش را پیدا کرد. سپس به وسیله این دو مولفه امکان محاسبه حاشیه سود ناخالص وجود خواهد داشت.

در کدال پلاس سایت انیگما تاریخچه حاشیه سود خالص و ناخالص تمامی شرکتها به صورت نموداری و جدول قابل مشاهده است.

تفاوت حاشیه سود خالص و حاشیه سود ناخالص

در محاسبه حاشیه سود ناخالص، تنها هزینههایی لحاظ میشوند که مستقیما به فرآیند تولید کالا یا خدمات مربوط هستند. اما در محاسبه حاشیه سود خالص، همه هزینههای عملیاتی، اداری، مالیاتی و سایر مخارج ثابت و متغیر نیز وارد محاسبه میشوند. همین تفاوت در دامنه هزینهها باعث میشود که هر یک از این دو شاخص، تصویری متفاوت از وضعیت مالی شرکت ترسیم کنند.

حاشیه سود ناخالص همانطور که گفته شد مشخص میکند که پس از کسر هزینههای تولید، چه مقدار از فروش باقی میماند. از سوی دیگر، حاشیه سود خالص توانایی یک شرکت را در تبدیل فروش به سود نهایی نشان میدهد. این نسبت از تقسیم سود خالص به فروش کل به دست میآید و به صورت درصد بیان میشود. حاشیه سود خالص مشخص میکند که از مجموع فروش انجامشده، چه مقدار واقعا برای شرکت باقی مانده است. در مسیر تحلیل بنیادی سهام و برآورد ارزش ذاتی شرکتها، آشنایی با این دو نسبت ضروری است.

جمعبندی

سود ناخالص یکی از مفاهیم بنیادین در تحلیلهای مالی است که نشان میدهد یک شرکت تا چه میزان توانسته در فرآیند تولید یا ارائه خدمات، عملکردی موثر و سودآور داشته باشد. این شاخص با تمرکز بر تفاوت میان درآمد حاصل از فروش و هزینههای مستقیم تولید، تصویری دقیق از کارایی عملیاتی ارائه میدهد. بررسی و مقایسه سود ناخالص در میان شرکتهای فعال در یک صنعت، به تحلیلگران امکان میدهد تا نقاط قوت و ضعف نسبی را شناسایی کنند. علاوه بر این، سود ناخالص در تحلیل بنیادی بهویژه در برآورد ارزش ذاتی سهام و ارزیابی سلامت مالی شرکتها نقشی کلیدی دارد.