هزینههای فروش، اداری و عمومی چیست و چگونه محاسبه میشوند؟

صورت سود و زیان یک گزارش مالی اساسی است که درآمد، هزینهها و سود یک شرکت در آن ثبت میشود و شرکتهای فعال در بورس موظف به ارائه این گزارش در دورههای زمانی تعیین شده هستند. هدف اصلی صورت سود و زیان ارزیابی وضعیت مالی یک شرکت و سودده یا زیانآور بودن آن است. یکی از اجزای این صورت مالی، هزینههای فروش، اداری و عمومی هستند که مربوط به فعالیت اداری یا عملکردهای مربوط به فروش شرکت است. در این مقاله به آشنایی با هزینههای فروش، اداری و عمومی، بررسی اجزا، نحوه مشاهده آن برای نمادهای فعال در بازار سرمایه و همچنین تفاوت این هزینهها با بهای تمام شده پرداخته شده است.

آشنایی با هزینههای فروش، اداری و عمومی

هزینههای فروش، اداری و عمومی یک بخش مهم در صورت سود و زیان شرکتها است که به ویژه در ارزیابی شرکتهای فعال در بازار سرمایه اهمیت دارد. این هزینهها مجموع مخارج یک شرکت در طول عملیات روزانهاش برای کسب درآمد است. هزینههای فروش، اداری و عمومی شامل مصارف عینی (مانند حقوق و دستمزد) و غیرعینی (مانند استهلاک) هستند و ارتباطی با خط تولید محصولات شرکت ندارند. این هزینهها مربوط به واحدهای اداری شرکت، فعالیتهای بازاریابی و فروش و سایر فعالیتهای غیر وابسته به تولید شرکت هستند. این هزینهها در محاسبه مقدار سود عملیاتی و سود خالص شرکت تاثیرگذارند و به همین دلیل یکی از فاکتورهای مهم در بررسی صورت سود و زیان هستند.

هزینههای اداری، عمومی و فروش شامل چه مواردی است؟

به طور کلی هزینههای فروش، اداری و عمومی هزینههایی هستند که با فعالیت اداری و فروش شرکت ارتباط دارند. در این بخش به معرفی موارد مطرح شده در هزینههای فروش، اداری و عمومی پرداخته میشود.

حقوق و دستمزد: این هزینهها شامل هزینههای حقوق، دستمزد، پاداش و عیدانه مربوط به حقوق یا حق کمیسیون کارکنان و پرسنل بخش فروش یا واحدهای اداری شرکت هستند و ارتباطی با دستمزد کارکنان بخش تولید ندارد. این هزینهها بخش عمدهای از هزینههای فروش، اداری و عمومی را شامل میشوند.

حمل و نقل: کلیه هزینههای مربوط به جابهجایی پرسنل بخشهای اداری و فروش، شامل رفتوآمد کارکنان و انتقال کالا، تجهیزات و اسناد میان واحدهای مختلف در دسته هزینههای حمل و نقل طبقهبندی میشوند.

خدمات پس از فروش: برخی شرکتها برای مشتریان خود خدمات پس از فروش مانند گارانتی در نظر میگیرند که در هزینههای فروش، اداری و عمومی محاسبه میشوند.

تبلیغات و بازاریابی: هزینههایی که شرکت برای تبلیغ محصولات یا بازاریابی و رونق فروش خود انجام میدهد در دسته هزینههای فروش، اداری و عمومی قرار میگیرند.

انرژی: هزینه انرژی (آب، برق، گاز و سوخت) مربوط به وسایل یا واحدهای اداری و فروش شرکت جز موارد محاسبه شده در هزینههای فروش، اداری و عمومی هستند.

استهلاک: هزینههایی که برای تعمیر یا استهلاک وسایل یا واحدهای اداری و فروش شرکت میپردازد، جز هزینههای فروش، اداری و عمومی در نظر گرفته میشوند.

هزینههای مالی و حسابداری: این هزینهها مربوط به گردش مالی شرکت و ارزیابی آن است ک شامل هزینه حسابداری و حسابرسی، کارمزدهای بانکی، اقساط بانکی، جرائم مالیاتی، مشاورههای مالی و سایر موارد این چنینی است.

هزینههای عمومی: این هزینهها مربوط به عملکردهایی است که در امور روزمره شرکت انجام میشود و شامل هزینه قبوض تلفن، پست، تنقلات و اقلام آشپزخانه، هزینه لوازم التحریر و سایر موارد است.

هزینه مطالبات مشکوکالوصول: این هزینهها مطالبات شرکت هستند که وضعیت پرداخت آنها از سمت بدهکار مشخص نیست. این هزینهها بیشتر در سیستم بانکها وجود دارد و در شرکتهای تولیدی به ندرت دیده میشود.

لازم به ذکر است که موارد مطرح شده در هزینههای فروش، اداری و عمومی به بخش تولید شرکت هیچ ارتباطی ندارند و هزینههای مربوط به تولید در بهای تمام شده محاسبه میشوند.

مشاهده هزینههای اداری، عمومی و فروش در صورت سود و زیان

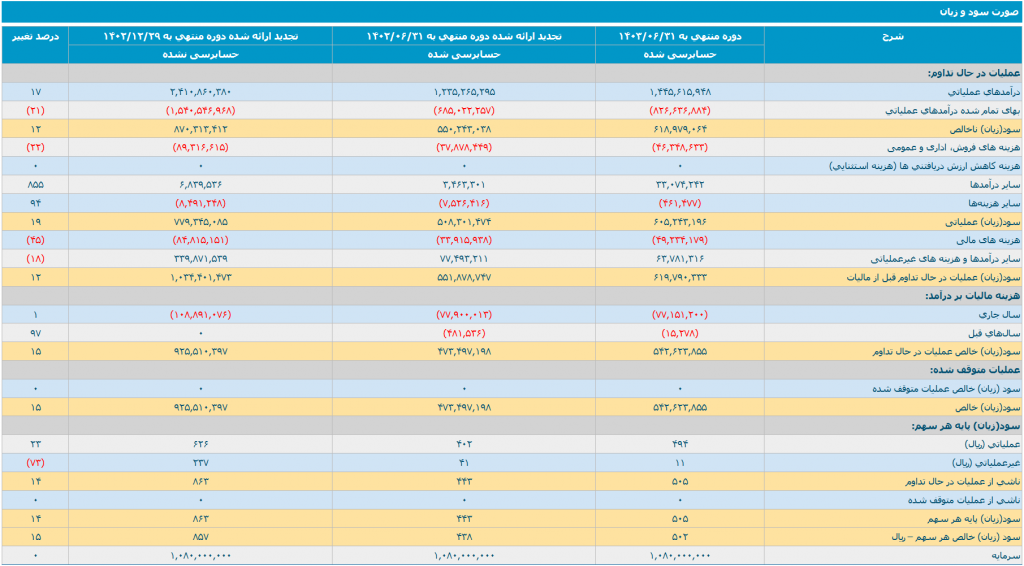

شرکتهای فعال در بازار سرمایه موظف هستند که به صورت دورهای و سالیانه گزارشهای مالی خود را منتشر کنند و سرمایهگذاران و تحلیلگران برای تحلیل بنیادی سهم از این اطلاعات استفاده میکنند. سرمایهگذاران و سهامدارن میتوانند با مراجعه به سایت کدال و جستجوی نام نماد مورد نظر خود، صورتهای مالی مربوط به آن را مشاهده کنند. طبق تصویر زیر از صورت سود و زیان فولاد، هزینههای فروش، اداری و عمومی در بخش عملیات در حال تدوام قابل مشاهده است.

پیشنهاد میشود برای آشنایی بیشتر با صورت سود و زیان و اجزای آن، مقاله صورت سود و زیان چیست مطالعه شود.

تفاوت هزینههای فروش، اداری و عمومی با بهای تمام شده

هزینههای فروش، اداری و عمومی و بهای تمام شده جز هزینههای تاثیرگذار شرکت بر مقدار سود نهایی هستند. هزینههای فروش، اداری و عمومی مربوط به اداره کلی کسبوکار و فرایند فروش و توزیع محصولات یا خدمات هستند و ارتباطی به تولید شرکت ندارند. در مقابل بهای تمام شده کالای فروش رفته مستقیما با تولید یا خرید کالاهایی که فروخته شدهاند مرتبط است. هزینههای فروش، اداری و عمومی شامل هزینههایی مانند حقوق کارکنان اداری و بازاریابی، اجاره دفتر و هزینه تبلیغات هستند. در مقابل بهای تمام شده شامل هزینههای مواد اولیه مستقیم تولید، دستمزد تولید و سربار تولید است. هزینههای فروش، اداری و عمومی در مقدار نهایی سود عملیاتی و سود خالص شرکت تاثیرگذار هستند. در صورتی که بهای تمام شده در مقدار سود ناخالص، سود عملیاتی و سود خالص محاسبه میشود.

لازم به ذکر است که کاهش هزینههای فروش، عمومی و اداری اغلب برای مدیران آسانتر از کاهش بهای تمام شده است، زیرا تاثیر کمتری بر کیفیت محصول یا فرایندهای اصلی تولید دارد.

جمعبندی

هزینههای فروش، اداری و عمومی جزئی از صورت سود و زیان است و شامل موارد مربوط به فرایند اداری و فروش شرکت هستند. این هزینهها ارتباطی به خط تولید شرکت ندارند و به طور مثال شامل حقوق دستمزد کارکنان بخش اداری یا فروش، هزینه تبلیغات و بازاریابی و سایر موارد به عملیات روزانه و عمومی شرکت هستند. هزینههای فروش، اداری و عمومی در محاسبه سود خالص و سود عملیاتی موثر هستند و به همین دلیل جز موارد مهم برای سهامداران و سرمایهگذاران است.