سربار چیست؟ معرفی انواع و نحوه محاسبه آن

سربار شامل هزینههای جاری یک کسب و کار است که به طور مستقیم با تولید آن در ارتباط نیست. صورت سود و زیان، یک صورت مالی اساسی برای ارزیابی وضعیت شرکت، سودآوری و بررسی هزینههای آن است. بهای تمام شده یکی از فاکتورهای مهم در این صورت مالی است که شامل سربار، مواد اولیه مستقیم و دستمزد مستقیم است. در این مقاله به معرفی سربار در بهای تمام شده پرداخته شده است. آشنایی با سربار، انواع آن، نحوه محاسبه و تفاوت آن با هزینههای عملیاتی از مباحث مطرح شده در این مقاله هستند.

آشنایی با سربار

سربار یکی از فاکتورهای اساسی در بهای تمام شده است که به هزینههای جاری یک کسب و کار گفته میشود. این هزینهها به طور مستقیم مربوط به یک کالا یا خدمات خاص نیستند اما در حمایت از فعالیتهای شرکت صرف میشوند. هزینه سربار شامل انرژی (آب، برق، سوخت و سایر انرژیها)، هزینه بیمه، هزینه استهلاک، اجاره ساختمان کارخانه، هزینه تعمیرات، دستمزدهای غیرمستقیم و سایر هزینههای مربوط به فعالیتهای شرکت است. یک شرکت در ابتدا به پیشبینی مقدار تولید میپردازد که به آن ظرفیت اسمی نیز میگویند. سپس شرکت با توجه به مقدار تولید برنامهریزی شده، برای آینده و هزینههای خود برنامهریزی میکند. به این ترتیب پس از پایان تولید در یک دوره مشخص با محاسبه سربار، تفاوت بین تولید واقعی و برنامهریزی شده مشخص میشود.

هزینه سربار باید به طور ثابت و دورهای پرداخت شود و مرتبط با تولیدات شرکت است و ارتباطی با فروش ندارد، به همین دلیل در میزان سودآوری شرکت تاثیر بسیار زیادی دارد. برای تحلیل بنیادی یک شرکت و محاسبه سود آن باید مقدار هزینههای سربار برآورد و به همراه سایر هزینههای بهای تمام شده از فروش کسر شود. هزینههای سربار مستقیم شامل هزینههایی مانند تعمیر یا نگهداری یک وسیله در یکی از خطوط تولید، دستمزد نیروی کار یا تکنسین متخصص در یک بخش خاص، مواد غیرمستقیم مورد استفاده در یک واحد تولیدی و سایر هزینههایی است که بهطور مستقیم با بخشی از تولیدات مرتبط هستند. به طور کلی سربار جزئی از بهای تمام شده در صورت سود و زیان است که تاثیر زیادی در ارزیابی عملکرد و سوددهی شرکت دارد.

پیشنهاد میشود برای آشنایی بیشتر با صورت سود و زیان و اجزای آن، مقاله صورت سود و زیان چیست مطالعه شود.

انواع سربار

در تحلیل بنیادی شرکتها، هزینه سربار شامل دو نوع دستهبندی است که دسته اول به هزینههای ثابت، متغیر و نیمهمتغیر میپردازد. دسته دوم نیز بر اساس مستقیم و غیر مستقیم بودن هزینههای شرکت تقسیمبندی میشوند که در ادامه هر یک از این موارد بررسی میشوند.

انواع سربار بر اساس ثابت یا متغیر بودن هزینهها

بخشی از هزینههای سربار شرکت فارغ از مقدار تولید یا عملکرد شرکت، مقدار ثابت و مشخصی هستند اما برخی از هزینهها نیز بر مبنای فعالیت شرکت و مقدار تولید تغییر میکنند. در این بخش به توضیح هر یک از این موارد پرداخته میشود.

- هزینه سربار ثابت

مقدار سربار ثابت مربوط به هزینههایی است که باید در زمانهای مشخص (ماهیانه یا سالیانه) پرداخت شوند و با تغییر سطوح فعالیت تولیدی یا تجاری شرکت تغییر نمیکنند. کم یا زیاد شدن تعداد تولیدات شرکت تاثیری بر هزینه ثابت سربار ندارد و باید مبلغ تعیین شده در تاریخ مشخص پرداخت شود. به طور مثال این هزینهها شامل هزینه اجازه محل کارخانه، استهلاک داراییها، سود پرداختی وام ها و سایر هزینههای ثابت هستند.

- هزینه سربار متغیر

هزینههای سربار متغیر باتوجه به سطوح فعالیت شرکت تغییر میکنند و نسبت مستقیم با مقدار تولیدات شرکت دارند. در صورتی که تولید شرکت افزایش پیدا کند، این هزینهها بیشتر میشوند و با کاهش مقدار تولیدات نیز کمتر میشوند. هزینههای متغیر سربار شامل مواردی مانند هزینه حمل و نقل کالا، تبلیغات و بازاریابی، خدمات مشاورهای متغیر، برق و گاز مصرفی، تعمیر و نگهداری تجهیزات متغیر، استخدام نیروی موقت، خرید لوازم اداری و رویدادهای مناسبتی برای کارکنان هستند.

- هزینه سربار نیمهمتغیر

هزینههای سربار نیمهمتغیر، آن دسته از هزینههایی هستند که بخشی از آنها ثابت و بخشی دیگر متناسب با سطح فعالیت شرکت تغییر میکند. به این معنی که بخشی از این هزینهها بدون توجه به تولید شرکت تعیین میشود و بخشی از آن نیز وابسته به تولیدات شرکت است. این هزینهها شامل هزینه برق و آب (بخش آبونمان یا پایه ثابت است و بخش مصرفی بر حسب میزان مصرف متغیر است.)، طرح تلفن تجاری، کمیسیون فروش (شامل حقوق پایه و پاداش بر اساس میزان فروش)، پاداش کارکنان موقت، خدمات نظافت (هزینه برنامهریزی شده ثابت و هزینه متغیر در صورت لزوم) و وسایل نقلیه (هزینه ثابت استهلاک و هزینه متغیر سوخت و تعمیرات) هستند.

هزینه سربار بر اساس ارتباط با تولیدات شرکت

هزینههای سربار در بهای تمام شده بر اساس اینکه به طور مستقیم مربوط به واحدهای تولیدی شرکت هستند یا خیر، به هزینه سربار مستقیم و غیرمستقیم تقسیم میشوند که در ادامه هر یک موارد شرح داده میشوند.

سربار مستقیم: هزینه سربار مستقیم شامل هزینههایی است که در دسته هزینههای غیرمستقیم تولید قرار دارند اما با این وجود با بخش خاصی از محصولات شرکت مرتبط هستند. هزینههای سربار مستقیم شامل هزینههایی مانند تعمیر یا نگهداری یک وسیله در یکی از خطوط تولید، دستمزد نیروی کار یا تکنسین متخصص در یک بخش خاص، مواد غیرمستقیم مورد استفاده در یک واحد تولیدی و سایر هزینههایی است که بهطور مستقیم با بخشی از تولیدات مرتبط هستند.

سربار غیرمستقیم: هزینه سربار غیرمستقیم شامل مواردی هستند که به طور مستقیم به خط تولید یا یک محصول از شرکت مرتبط نیستند. این هزینهها به طور مشترک در چند واحد از شرکت صرف میشوند و هزینه سوخت، روشنایی و گرمایش کارخانه، دستمزد سرپرستانی که در چند بخش فعالیت دارند، هزینه استهلاک ساختمانهای اداری یا عمومی کارخانه، هزینه بیمه عمومی تجهیزات تولیدی از نمونه هزینههای سربار غیرمستقیم هستند. این هزینهها معمولا بین واحدهای مختلف مشترک هستند که بین محصولات یا بخشهای مختلف تسهیم میشوند.

معرفی گروههای هزینه سربار

هزینههای سربار در بهای تمام شده به سه گروه اصلی شامل سربار ساخت، اداری و تشکیلاتی و سربار توزیع و فروش تقسیمبندی میشوند که در ادامه هر یک از موارد شرح داده میشود.

- سربار ساخت

تمام هزینههای مربوط به تولید به جز مواد اولیه مستقیم و دستمزد مستقیم، شامل سربار ساخت هستند که به عنوان هزینههای عمومی کارخانه شرکت شناخته میشوند. این هزینهها در جریان تولید و امور مربوط به آن صرف میشوند.

- سربار اداری و تشکیلاتی

هزینههای اداری و تشکیلات سربار در بهای تمام شده به معنای هزینههایی است که برای واحد اداری شرکت صرف میشود. به طور مثال هزینه اجاره دفتر اداری شرکت، برق، آب و سایر امکانات آن شامل سربار اداری و تشکیلاتی میشوند. این هزینهها به عنوان هزینههای دورهای به حساب میآیند و باید در پایان دوره مالی مشخص به حساب سود و زیان شرکت منتقل شوند.

- سربار توزیع و فروش

هزینه سربار توزیع و فروش مربوط به اموری است که برای فروش محصولات شرکت انجام میشود. این هزینهها جزو هزینههای دوره هستند و در پایان یک دوره مالی به حساب سود و زیان شرکت منتقل میشوند. هزینه کمیسیون فروش، حمل و نقل و تبلیغات از مواردی هستند که در دسته سربار توزیع و فروش قرار میگیرند.

محاسبه هزینههای سربار

هزینه سربار یک بار قبل از شروع دوره مالی برآورد میشود که به آن سربار پیشبینی شده میگویند و یک بار هم پس از پایان دوره مالی محاسبه میشود که هزینه سربار واقعی نام دارد. هزینه سربار بر اساس ظرفیت اسمی تولید پیشبینی میشود و به همین دلیل در محاسبه تفاوت هزینههای تولید برنامهریزی شده یا همان ظرفیت اسمی و تولید واقعی از آن استفاده میشود. همچنین برآورد بخشی از هزینههای سربار در بهای تمام شده تا پایان دوره امکانپذیر نیست و برای برنامهریزی شرکت و تعیین قیمت نهایی محصولات لازم است که مقدار آن پیشبینی شود. این مبلغ پیشبینی شده به عنوان نرخ جذب سربار در نظر گرفته میشود که در ادامه نحوه محاسبه آن شرح داده میشود.

1.محاسبه نرخ جذب سربار

سربار جذب شده به معنی هزینههای غیرمستقیمی هستند که به محصولات خاصی از شرکت اختصاص دارند. نرخ جذب سربار با استفاده از سه فاکتور شامل سربار برآوردی، مبنای تسهیم هزینههای سربار و سطح فعالیت محاسبه میشود. مبنای تسهیم هزینه در هر بخش متفاوت است که معمولا مواردی مانند ساعات فعالیت ابزارها، هزینه مواد یا کار مستقیم از مبناهای رایج هستند. نحوه محاسبه نرخ جذب سربار از طریق فرمول زیر است:

سربار پیشبینی شده/ سطح فعالیت برآوردی (مبنای تسهیم) = نرخ جذب سربار

2.محاسبه سربار ساخت جذب شده

سربار ساخت جذب شده به هزینههایی گفته میشود که با استفاده از نرخ جذب سربار به یک محصول یا فعالیت خاص در شرکت اختصاص دارد. این فاکتور پس از محاسبه نرخ جذب سربار از طریق فرمول زیر محاسبه میشود:

نرخ جذب سربار × سطح فعالیت واقعی محصول = سربار ساخت جذب شده

3. محاسبه اضافه سربار جذب شده

اگر در هر دایره تولید (Production Circle)، مقدار سربار واقعی برای هر محصول بیشتر از سربار جذب شده باشد به معنی اضافه سربار جذب شده است و در پیشبینی مبلغ بیشتری در نظر گرفته شده است. این فاکتور از طریق فرمول زیر محاسبه میشود:

سربار جذب شده – سربار واقعی = اضافه سربار جذب شده

سربار واقعی در فرمول بالا برابر با هزینههایی است که طی فرآیند تولید صرف شده است.

4. محاسبه کسر سربار

اگر سربار واقعی بیشتر از سربار جذب شده باشد، به معنی آن است که شرکت باید مبلغ بیشتری از آن چه پیشبینی کرده به عنوان هزینه سربار پرداخت کند و این مسئله در سود برآورد شده آن نیز تاثیرگذار خواهد بود. کسر سربار از طریق زیر محاسبه میشود:

سربار واقعی – سربار جذب شده = کسر سربار

لازم به ذکر است که اگر اضافه سربار یا کسر سربار مبلغ قابل توجهی باشد، مانده حساب باید بین سه حساب کالای در جریان ساخت، موجودی کالای ساخته شده و بهای تمام شده کالای فروش رفته سرشکن شود.

5. ثبت هزینههای سربار

هزینههای سربار شامل هزینه های واقعی سربار، سربار ساخت جذب شده و مبالغ مربوط به اضافه و کسر جذب سربار هستند که باید توسط شرکت به ثبت برسند. سربار ساخت جذب شده در حساب کالای در جریان ساخت با عنوان بدهکار و حساب کنترل ساخت با عنوان بستانکار ثبت میشود. هزینههای واقعی سربار نیز در حین دوره تولید در دفتر روزنامه ثبت میشوند.

آموزش بررسی سربار در گزارشهای مالی شرکت

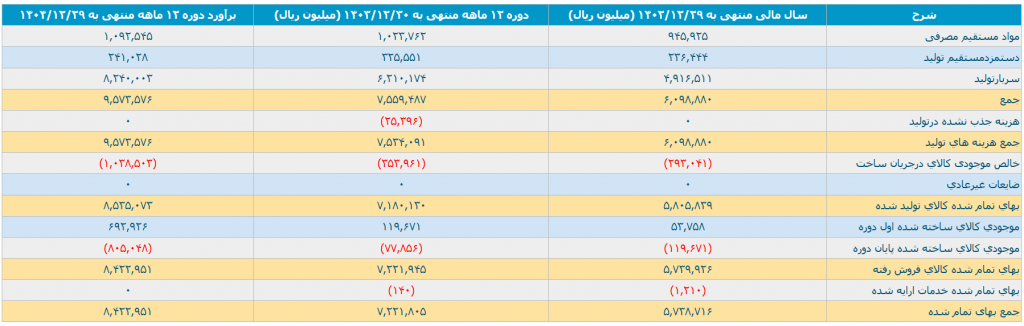

در تحلیل بنیادی شرکتها باید علاوه بر درآمدها، هزینههای یک شرکت را مد نظر قرار داد و از طریق آن سود شرکت را محاسبه کرد. افراد برای مشاهده سربار هر نماد باید به سامانه codal.ir مراجعه کنند. سپس با جستجوی نام نماد و انتخاب اطلاعیه مربوط به اطلاعات و صورتهای مالی میاندورهای به صورتهای مالی شرکت دسترسی پیدا کنند. در صورتهای مالی شرکت از طریق خلاصه اطلاعات گزارش تفسیری جزئیات بهای تمام شده و مبلغ سربار قابل مشاهده است. تصویر زیر بهای تمام شده نماد سغرب را نشان میدهد.

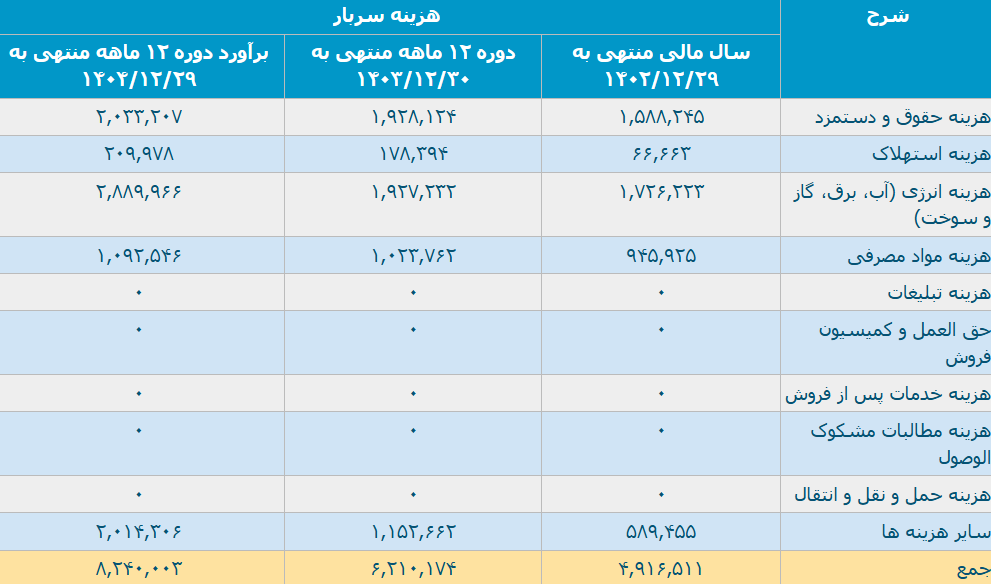

در تصویر زیر جزئیات مربوط به سربار سغرب قابل مشاهده است. سربار این شرکت شامل هزینه حقوق و دستمزد، هزینه استهلاک، هزینه انرژی، هزینه مواد مصرفی و سایر هزینهها است.

تفاوت هزینه عملیاتی و سربار

هزینههای سربار و هزینههای عملیاتی هر دو هزینههای مربوط به کسب و کار یک شرکت هستند اما تفاوتهایی با یکدیگر دارند. هزینههای عملیاتی مربوط به اداره کسبوکار هستند و به طور مستقیم مربوط به امور بازاریابی، نیروی فروش، تجهیزات، خدمات و محصولات شرکت هستند. در مقابل هزینه سربار در بهای تمام شده به طور غیرمستقیم با تولید و فروش در ارتباط هستند و هزینههای جاری یک کسب و کار به حساب میآیند. در هر صورت اگر یک شرکت تولید یا فروش نداشته باشد، مجبور به پرداخت هزینه سربار است.

جمعبندی

سربار بخشی از بهای تمام شده در صورت سود و زیان یک شرکت است که هزینههای جاری یک کسب و کار به حساب میآید. این هزینهها به طور غیرمستقیم مربوط به فعالیت اصلی و تولیدات شرکت هستند. هزینه سربار در حمایت و پشتیبانی از فعالیت شرکت صرف میشود و به طور مثال شامل هزینههای استهلاک، بیمه، سوخت و انرژی مورد استفاده شرکت است. این هزینه وابسته به تولید یا فروش شرکت نیست و باید تحت هر شرایطی پرداخت شود. هزینه سربار میتواند مقدار ثابت یا متغیر و همچنین ترکیبی از این دو مورد باشد. در صورتی که این هزینه به محصولی خاص یا بخشی از عملکرد شرکت اختصاص داشته باشد، سربار مستقیم در نظر گرفته میشود و در صورتی که در بین چندین بخش مشترک باشد به آن سربار غیرمستقیم گفته میشود. مقدار سربار در محاسبه سود نهایی شرکت تاثیر بسیار زیادی دارد و به همین دلیل محاسبه و ارزیابی آن برای سرمایهگذاران دارای اهمیت فراوانی است.