مدل مارکویتز؛ چارچوب علمی بهینهسازی سبد سهام در بازار سرمایه

مدل مارکویتز چارچوبی علمی برای بهینهسازی سبد سهام است که رابطه میان ریسک و بازده را از یک مفهوم شهودی به یک ساختار کمی و قابلاندازهگیری تبدیل میکند. این مدل با تحلیل میانگین بازده و واریانس ریسک، ترکیبی از داراییها را میسازد که برای یک سطح مشخص از ریسک، بیشترین بازده ممکن را تولید کند. نقطه تمایز آن با رویکردهای سنتی در این است که نشان میدهد ریسک یک سبد متنوع کمتر از مجموع ریسک تکداراییها است؛ اصلی که بهطور بنیادین منطق سرمایهگذاری را تغییر داد و بنیان نظریه پرتفوی مدرن را شکل داد. اهمیت این تحول سبب شد هری مارکویتز در سال ۱۹۹۰ جایزه نوبل اقتصاد را برای توسعه این نظریه دریافت کند.

تاریخچه و خاستگاه نظری مدل مارکویتز

نقطه آغاز مدل مارکویتز به لحظهای بازمیگردد که اقتصاددانان برای نخستین بار تلاش کردند ریسک سرمایهگذاری را از مرز تحلیلهای شهودی عبور دهند و در قالب یک ساختار ریاضی قابلاتکا تعریف کنند. انتشار مقاله هری مارکویتز با عنوان Portfolio Selection در سال ۱۹۵۲، این خلا را پر کرد و چارچوبی ارائه داد که ریسک را با واریانس بازده و تعامل داراییها توضیح میداد؛ رویکردی که بنیان نظریه پرتفوی مدرن را شکل داد و مسیر مدیریت علمی سبد دارایی را متحول کرد.

این مدل بهسرعت به ستون اصلی ادبیات مالی تبدیل شد، زیرا نشان میداد تنوعبخشی نه یک توصیه تجربی، بلکه یک قانون آماری است که میتواند ریسک کل سبد را بهصورت قابلاندازهگیری کاهش دهد. مطالعات دهههای ۱۹۸۰ تا ۲۰۲۰ نیز تداوم کارایی این چارچوب را تایید کردهاند؛ موضوعی که باعث شد مارکویتز در سال ۱۹۹۰ جایزه نوبل اقتصاد را دریافت کند. همین منطق امروز نیز معتبر است.

ویژگیها و روششناسی علمی مدل مارکویتز

مدل مارکویتز بر مجموعهای از اجزای ریاضی تکیه دارد که هرکدام نقش مشخصی در ساخت سبد بهینه ایفا میکنند. این چارچوب با ترکیب بازدهها، ریسکها و روابط میان داراییها، یک تصویر کمی از رفتار پرتفوی ارائه میدهد که مبنای بسیاری از مدلهای مدرن مدیریت دارایی قرار گرفته است.

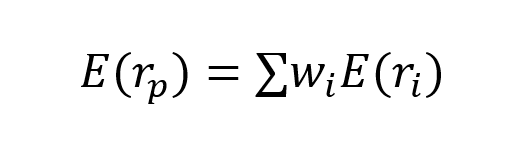

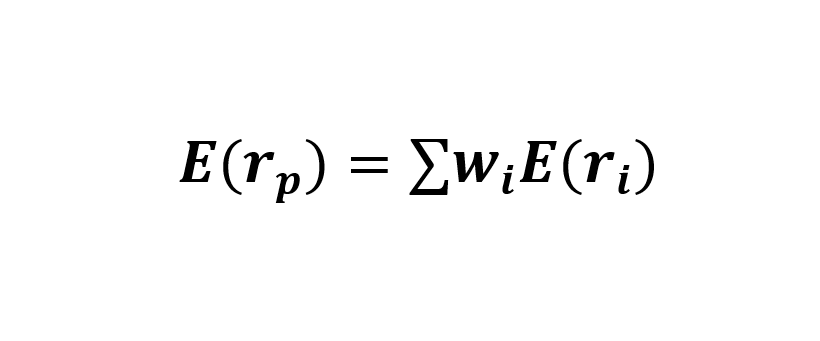

بازده مورد انتظار پرتفوی

در مدل مارکویتز، بازده مورد انتظار سبد بر اساس میانگین موزون بازدههای داراییها محاسبه میشود؛ رابطهای که بر اساس فرمول زیر تعریف میشود:

این فرمول نشان میدهد که نقش هر دارایی در بازده نهایی سبد، تابعی از وزن آن و بازده مورد انتظارش است. اهمیت این مفهوم در آن است که سرمایهگذار میتواند با تنظیم وزنها، برآورد مشخصی از بازده احتمالی سبد داشته باشد و آن را با سطح ریسک مدنظر هماهنگ کند.

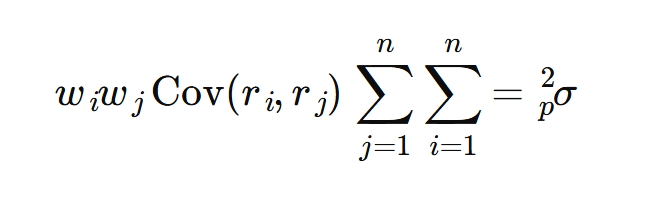

واریانس و ریسک پرتفوی

ریسک سبد تنها به ریسک تکتک داراییها وابسته نیست؛ بلکه رفتار مشترک داراییها نیز اهمیت دارد. فرمول واریانس سبد:

فرمول واریانس سبد نشان میدهد که کوواریانس میان داراییها تعیینکننده ساختار واقعی ریسک است. اگر دو دارایی همبستگی پایینی داشته باشند، نوسانهای آنها یکدیگر را خنثی میکند و ریسک کل سبد کاهش مییابد. به همین دلیل است که تنوعبخشی علمی در مدل مارکویتز صرفا یک توصیه تجربی نیست، بلکه یک نتیجه ریاضی است.

مرز کارا (Efficient Frontier)

مرز کارا نمایانگر بهترین ترکیبهای ممکن از ریسک و بازده است؛ یعنی سبدهایی که هیچ گزینه بهتری از نظر بازده در همان سطح ریسک ندارند. سبدهای واقعشده بالای منحنی مرز کارا، بهینه و کارا محسوب میشوند و سبدهای پایین آن غیربهینه هستند. این مفهوم به سرمایهگذاران امکان میدهد با توجه به سطح ریسکپذیری خود، یکی از سبدهای کارا را انتخاب کنند و تصمیمگیری سرمایهگذاری را از حالت شهودی به حلقهای علمی منتقل کنند.

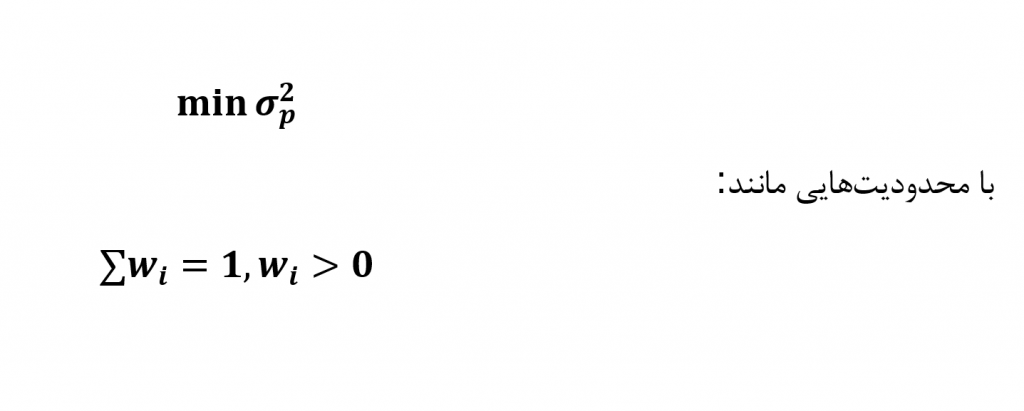

فرمول بهینهسازی مدل مارکویتز

هدف اصلی مدل مارکویتز کمینهسازی واریانس سبد است:

که اطمینان میدهد مجموع سرمایهگذاری حفظ شود و وزنها منفی نباشند. برای سبدهایی که هدف بازده مشخص دارند نیز شرط

تعریف میشود. این ساختار ریاضی پایه بسیاری از مدلهای بزرگتر همچون CAPM، Black–Litterman و الگوریتمهای معاملاتی مدرن است و نشان میدهد که چگونه نظریه مارکویتز در چهارچوبهای پیشرفتهتر مدیریت دارایی ادامه یافته است.

مفروضات مدل مارکویتز

مدل مارکویتز بر مجموعهای از مفروضات بنیادین استوار است که چارچوب تصمیمگیری میانگین–واریانس را شکل میدهند. این مفروضات رفتار سرمایهگذار، ساختار سبد و افق زمانی تحلیل را تعریف میکنند و اگرچه در دنیای واقعی محدودیتهایی دارند، همچنان پایه نظریه پرتفوی مدرن محسوب میشوند:

۱. ریسکگریزی سرمایهگذاران: فرض میشود سرمایهگذار در صورت برابر بودن بازده، سبدی با ریسک کمتر را ترجیح میدهد. این نگاه، منطق تنوعبخشی و انتخاب ترکیب بهینه ریسک و بازده را توضیح میدهد.

۲. تصمیمگیری بر اساس میانگین و واریانس: مدل فرض میکند که ویژگیهای اصلی هر دارایی با دو شاخص بازده مورد انتظار و واریانس آن قابل خلاصهسازی است. این سادهسازی امکان تحلیل کمی و ساخت مدلهای ریاضی را فراهم میکند.

۳. نرمال بودن توزیع بازدهیها: فرض میشود بازده داراییها توزیع نرمال دارند تا میانگین و واریانس بتوانند رفتار ریسک را بهطور کامل نمایندگی کنند. این شرط، زیربنای اعتبار تحلیل میانگین واریانس است.

۴. نبود اصطکاک معاملاتی: در این مدل فرض میشود معاملات بدون هزینه انجام میشوند و بازار فاقد محدودیتهایی مانند کارمزد، مالیات یا کمبود نقدشوندگی است. بنابراین سرمایهگذار میتواند آزادانه وزنهای سبد را تغییر دهد.

۵. قابلیت تقسیمپذیری کامل داراییها: هر دارایی میتواند در هر نسبتی در سبد قرار گیرد و محدودیت حداقل حجم وجود ندارد. این ویژگی محاسبه وزنهای دقیق و ساخت سبدهای بهینه را ممکن میسازد.

۶. افق زمانی یکدورهای و مشترک: فرض میشود همه سرمایهگذاران افق زمانی یکسانی دارند و ریسک و بازده برای همان دوره سنجیده میشود. این موضوع مقایسه سبدها و محاسبه کارایی را ساده میکند.

انواع بهینهسازی پرتفوی در مدل مارکویتز

مدل مارکویتز سه رویکرد اصلی برای بهینهسازی پرتفوی ارائه میدهد که هرکدام بر اساس سطح ریسکپذیری و هدف بازده سرمایهگذار طراحی شدهاند. این رویکردها به سرمایهگذار کمک میکنند تا ترکیبی از داراییها را انتخاب کند که بهترین تعادل ممکن میان ریسک و بازده را ایجاد کند و سبد سرمایهگذاری را در مسیر کارایی قرار دهد.

بیشینهسازی بازده برای یک سطح ریسک مشخص

در این حالت، مدل مارکویتز سطح ریسک مجاز را ورودی میگیرد و سبدی را میسازد که بیشترین بازده ممکن را در همان سطح ریسک ایجاد کند. این روش برای سرمایهگذاران ریسکپذیر مناسب است؛ زیرا وزن داراییها به گونهای تنظیم میشود که عملکرد سبد در محدوده ریسک تعیینشده حداکثر شود.

برای مثال، اگر سرمایهگذار ریسک ۱۲ درصد را بپذیرد، مدل مارکویتز ممکن است ترکیبی شامل ۶۰ درصد سهام رشدی و ۴۰ درصد سهام با واریانس متوسط پیشنهاد کند تا بازده مورد انتظار افزایش یابد.

کمینهسازی ریسک برای یک بازده مشخص

در این رویکرد، سرمایهگذار بازده هدف را تعیین میکند و مدل مارکویتز سبدی میسازد که کمترین ریسک ممکن را برای دستیابی به آن بازده داشته باشد. این مسیر برای سرمایهگذاران محافظهکار مناسب است؛ زیرا هدف اصلی آن ایجاد ثبات و کاهش نوسانهای نامطلوب سبد است.

اگر هدف سرمایهگذار بازده سالانه ۱۰ درصد باشد، مدل مارکویتز ممکن است ترکیبی شامل ۳۰ درصد سهام کمبتا، ۴۰ درصد صندوق درآمد ثابت و ۳۰ درصد شرکتهای بزرگ و پایدار پیشنهاد کند تا بازده هدف با کمترین ریسک محقق شود.

سبد حداقل واریانس (Minimum-Variance Portfolio)

در این حالت، مدل مارکویتز سبدی را شناسایی میکند که کمترین واریانس یا کمترین سطح ریسک ممکن را دارد، حتی اگر بازده مشخصی تعریف نشده باشد. این سبد نقطه شروع مرز کارا محسوب میشود و برای سرمایهگذارانی مناسب است که بهدنبال نوسان حداقلی و بیشترین میزان پایداری در سرمایهگذاری هستند.

برای مثال، مدل مارکویتز ممکن است نتیجه بگیرد که ترکیب ۷۰ درصد اوراق دولتی، ۲۰ درصد سهام با همبستگی پایین و ۱۰ درصد طلا کمترین ریسک قابلتحقق را ایجاد میکند، هرچند بازده آن متوسط باشد.

مقایسه مدل مارکویتز با روشهای دیگر بهینهسازی

مدل مارکویتز نخستین چارچوب منسجم برای بهینهسازی میان ریسک و بازده بود، اما توسعه بازارهای مالی سبب شد روشهای جایگزین یا مکمل نیز شکل بگیرند. برنامهریزی خطی، با وجود سرعت و سادگی، نمیتواند ساختار واقعی ریسک را که بر پایه کوواریانس داراییهاست مدلسازی کند؛ در حالی که مدل غیرخطی مارکویتز این پویایی را بهطور کامل در نظر میگیرد. بهینهسازی استوار نیز در واکنش به ضعف مدلهای کلاسیک در مواجهه با دادههای نامطمئن توسعه یافت و میکوشد تصمیماتی ارائه دهد که در بدترین سناریو نیز پایدار بمانند.

| روش بهینهسازی | ماهیت مدل | کاربرد بهینه | محدودیت اصلی |

|---|---|---|---|

| مدل میانگین–واریانس مارکویتز (Mean–Variance) | مدل غیرخطی مبتنی بر واریانس و کوواریانس | مناسب دادههای پایدار و همبستگی قابلاتکا | حساسیت به دادههای تاریخی |

| برنامهریزی خطی (Linear Programming) | مدل خطی سادهسازیشده برای ریسک | مناسب شرایط دارای محدودیت زیاد در سبد | ناتوانی در مدلسازی همبستگی داراییها |

| بهینهسازی استوار (Robust Optimization) | مدل مقاوم در برابر عدمقطعیت | مناسب بازارهای پرنوسان و دادههای نامطمئن | محافظهکار بودن نتایج |

| مدل نوسانپذیری زمانمند GARCH | برآورد پویا از واریانس بازده | مناسب داراییهای دارای نوسان دورهای | ناسازگاری با سبدهای چنددارایی پیچیده |

| مدل کوواریانس زمانمند CO-GARCH | برآورد پویا از واریانس و کوواریانس | مناسب سبدهای چنددارایی با همبستگی متغیر | محاسبات سنگین و نیاز به داده زیاد |

در دهه اخیر، مدلهای پویا مانند GARCH و CO-GARCH جایگاه مهمی پیدا کردهاند؛ زیرا پژوهشهای ۲۰۱۹ تا ۲۰۲۴ نشان دادهاند که ریسک بازده داراییها ثابت نیست و با زمان تغییر میکند. این مدلها با برآورد واریانس و کوواریانس پویا، تصویر دقیقتری از ریسک لحظهای سبد ارائه میکنند و در بسیاری از مطالعات، Sharpe Ratio بالاتری نسبت به سبدهای کلاسیک مارکویتز ایجاد کردهاند. با این حال، پیچیدگی محاسباتی و نیاز به دادههای پرجزئیات، استفاده از آنها را به سرمایهگذاران حرفهای و نهادهای مالی محدود میکند.

اهمیت و کاربردهای مدل مارکویتز

مدل مارکویتز بهعنوان یکی از پایهایترین چارچوبهای علمی مدیریت پرتفوی، در سه حوزه اصلی ریسک، تخصیص دارایی و ارزیابی عملکرد بهطور مستقیم به کار گرفته میشود.

مدیریت ریسک: در مدل مارکویتز ریسک در سطح کل سبد سنجیده میشود، نه در سطح هر سهم بهتنهایی. با توجه به همبستگی میان داراییها، سبدی که داراییهای کمهمبستهتری دارد نوسان کمتری تجربه میکند و ریسک موثر آن کاهش مییابد. به همین دلیل، این مدل مبنای بسیاری از رویکردهای حرفهای مدیریت ریسک در صندوقهای سرمایهگذاری و پورتفوهای نهادی قرار میگیرد.

تخصیص دارایی: مدل مارکویتز به مدیران پرتفوی کمک میکند وزن بهینه هر طبقه دارایی مانند سهام، اوراق با درآمد ثابت، طلا و ارز را بر اساس ریسک، بازده و همبستگی تعیین کنند. نتیجه این فرایند، پرتفویی است که به مرز کارا نزدیکتر است و ترکیبی منطقی از داراییهای پرریسک و کمریسک را در بر میگیرد. به این ترتیب، تصمیمهای تخصیص دارایی بهجای حدس و گمان، بر یک چارچوب کمی استوار میشوند.

ارزیابی عملکرد: پس از تشکیل سبد، ابزارهای ارزیابی عملکرد مانند نسبت شارپ و نسبت سورتینو که مستقل از مدل مارکویتز هستند اما میتوانند در کنار آن استفاده شوند؛ برای سنجش کارایی به کار میروند. نسبت شارپ بازده مازاد سبد را نسبت به ریسک کل اندازهگیری میکند و نسبت سورتینو بر ریسک منفی تمرکز دارد و زیانهای نامطلوب را مبنا قرار میدهد. این شاخصها نشان میدهند سبد در برابر سطح ریسکی که پذیرفته است تا چه حد ارزش ایجاد کرده و آیا نیاز به بازنگری در ترکیب داراییها وجود دارد یا نه.

چالشها و محدودیتهای مدل مارکویتز

با وجود نقش محوری مدل مارکویتز در مدیریت پرتفوی، این چارچوب چند محدودیت مهم دارد که در تحلیلهای عملی باید در نظر گرفته شوند.

استفاده از واریانس بهعنوان معیار ریسک: مدل، نوسانهای مثبت و منفی را یکسان در نظر میگیرد، در حالی که برای سرمایهگذار زیان اهمیت بیشتری از نوسان صعودی دارد. این موضوع میتواند تصویر واقعی ریسک را مخدوش کند.

فرض همبستگی ثابت بین داراییها: مدل فرض میکند همبستگیها پایدار میمانند، اما در دورههای بحران مالی همبستگیها معمولا افزایش مییابند و داراییهای بهظاهر متنوع بهطور همزمان افت میکنند. در چنین شرایطی اثر تنوعبخشی کاهش مییابد و ریسک واقعی سبد از مقدار برآوردشده بیشتر میشود.

نبود حداقل بازده قابل قبول: فرم پایه مدل محدودیتی برای حداقل بازده قابل قبول تعریف نمیکند و ممکن است سبدهایی پیشنهاد شود که از نظر سرمایهگذار جذابیت کافی نداشته باشند. به همین دلیل، نسخههای پیشرفتهتر این مدل از قیودی مانند حداقل بازده یا محدودیتهای ورشکستگی استفاده میکنند.

حساسیت به دادههای تاریخی و خطا در تخمین: مدل نسبت به برآوردهای تاریخی، بهویژه کوواریانسها، بسیار حساس است و کوچکترین خطا در تخمین میتواند وزنهای پیشنهادی را بهشدت تغییر دهد. این وابستگی شدید به دادهها یکی از چالشهای اصلی استفاده عملی از مدل است.

حجم بالای محاسبات در سبدهای بزرگ: با افزایش تعداد داراییها، محاسبه ماتریس کوواریانس و بهینهسازی میانگین–واریانس بسیار پرهزینه میشود و اجرای آن برای سبدهای بزرگ یا بهروزرسانیهای مکرر دشوار است.

ناپایداری و عدم ثبات وزنهای بهینه: وزنهای بهینه حاصل از مدل مارکویتز در برابر تغییرات کوچک در ورودیها ناپایدار هستند و ممکن است به ترکیبهایی منجر شوند که از نظر عملی قابلاجرا نباشند. به همین دلیل در عمل از نسخههای استوارتر و روشهایی مانند تنظیم منظمساز (Regularization) استفاده میشود.

جمعبندی

به طور کلی، مدل مارکویتز چارچوبی علمی و دادهمحور برای ساخت سبد سهام است که همچنان پس از هفتاد سال ستون نظریه سرمایهگذاری مدرن محسوب میشود. این مدل با محاسبه بازده، ریسک و همبستگی داراییها، سبدی کارا میسازد که نسبت به تکسهمی، ریسک کمتری دارد. سرمایهگذاران حرفهای و صندوقهای بورسی، مدل مارکویتز را با روشهای جدید مانند GARCH، بهینهسازی استوار و نسبتهای عملکردی ترکیب میکنند تا سبدهایی پایدارتر، متنوعتر و پربازدهتر بسازند. برای فضای پرنوسان بازار ایران، مدل مارکویتز یکی از ابزارهای علمی مناسب برای مدیریت ریسک و تصمیمگیری حرفهای باقی میماند.

سوالات متداول

مدل مارکویتز چارچوبی برای تشکیل سبد بهینه است که با تحلیل میانگین بازده و واریانس ریسک، ترکیب داراییهایی را مشخص میکند که بهترین تعادل ریسک–بازده را دارند.

فرض ریسکگریزی، تصمیمگیری مبتنی بر میانگین–واریانس، تقسیمپذیری داراییها و افق زمانی یکدورهای چهار پایه اصلی مدل هستند.

بله؛ بهویژه برای صندوقها و مدیران پرتفوی کاربرد دارد. با این حال باید از مدلهای پویا مانند GARCH برای اصلاح کوواریانسها استفاده شود.

مارکویتز سبد بهینه را میسازد؛ نسبت شارپ عملکرد سبد تشکیلشده را بر اساس بازده مازاد نسبت به ریسک میسنجد.