هزینه نهایی چیست؟ بررسی نحوه محاسبه و کاربردهای آن

هزینه نهایی (Marginal Cost) که به اختصار با MC نشان داده میشود، یکی از مفاهیم کلیدی در اقتصاد و مدیریت است. این مفهوم به هزینه اضافی اشاره دارد که برای تولید یا ارائه یک واحد بیشتر از کالا یا خدمات ایجاد میشود. به عبارت دیگر، هزینه نهایی، میزان تغییر در هزینه کل به ازای تولید یک واحد بیشتر را نشان میدهد. این مفهوم بیانگر این است که هر واحد جدید تولیدی چه مقدار هزینه به شرکت تحمیل میکند. هزینه نهایی از هزینه کل تولید ناشی میشود که شامل هزینههای ثابت و متغیر است. درک دقیق این مفهوم به تولیدکنندگان و تصمیمگیرندگان کمک میکند و برای تعیین سطح بهینه تولید و تخصیص موثر منابع اهمیت فراوانی دارد. ارزیابی هزینه نهایی به شرکتها کمک میکند تا سود خود را به حداکثر برسانند و ابزاری کارآمد برای جلوگیری از هدر رفتن منابع و افزایش بهرهوری است.

در این مقاله به تعریف هزینه نهایی، نحوه محاسبه، کاربردها، عوامل موثر و منحنی هزینه نهایی پرداخته شده است. همچنین معرفی انواع هزینهها و ارتباط آن با هزینه نهایی از مباحث بررسی شده در این مقاله هستند.

نحوه محاسبه هزینه نهایی

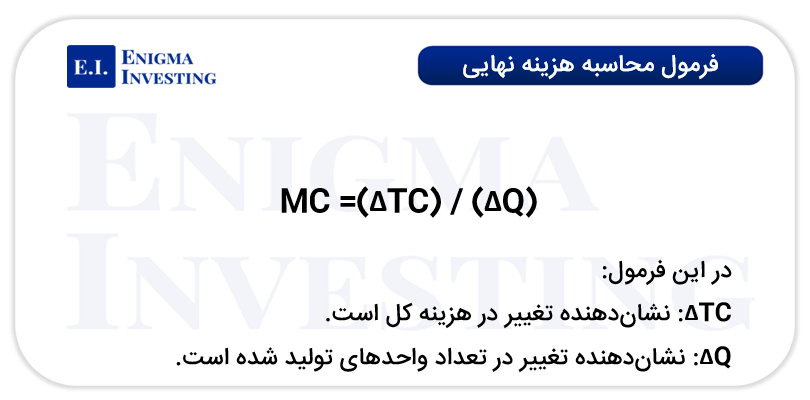

برای محاسبه هزینه نهایی، باید نسبت تغییرات در هزینه کل (Total Cost) به تغییرات در مقدار تولید کل (Quantity) محاسبه شود. فرمول هزینه نهایی مطابق تصویر زیر است. این فرمول نشان میدهد که اگر یک واحد محصول بیشتر تولید شود، چه تاثیری بر تغییر هزینه کل دارد.

در هر بازه زمانی و با توجه به سطح تولید، هزینههای تولید میتوانند افزایش یا کاهش یابند. اگر برای تولید واحدهای اضافی نیاز به جذب نیروی کار جدید یا مصرف بیشتر مواد اولیه باشد، هزینه کل تغییر خواهد کرد.

به طور مثال یک کارخانه تولید کیف، سالانه ۱۰,۰۰۰ عدد کیف را با هزینه کلی ۸ میلیارد تومان تولید میکند. اگر برای برآوردن تقاضای بیشتر، تولید به ۱۵,۰۰۰ عدد افزایش یابد و هزینه کلی به ۱۲ میلیارد تومان برسد. طبق عملیات زیر هزینه نهایی تولید هر عدد کیف اضافی در این کارخانه، ۸۰۰ هزار تومان خواهد بود.

(12,000,000,000-8,000,000,000)-(10,000-15,000)= 800,000

منحنی هزینه نهایی چیست؟

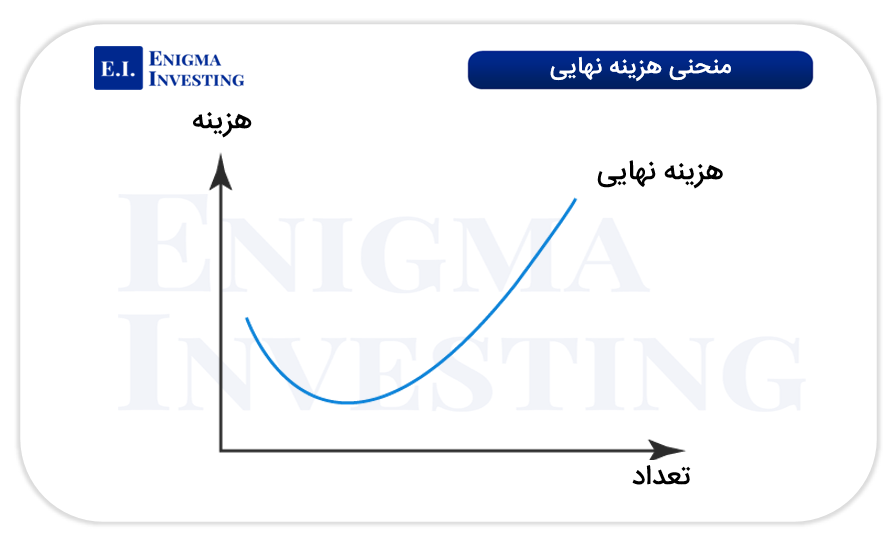

منحنی هزینه نهایی (MC)، تغییرات این هزینه را در طول فرایند تولید به تصویر میکشد. این منحنی معمولا شکلی شبیه به حرف “U” دارد. این منحنی، رفتار هزینه نهایی را در سطوح مختلف تولید نشان میدهد. در تصویر زیر منحنی هزینه نهایی قابل مشاهده است.

طبق نمودار بالا، در مراحل ابتدایی تولید، با افزایش تعداد واحدهای تولیدی، هزینه نهایی به طور موقت کاهش مییابد. این کاهش از افزایش بهرهوری و استفاده بهینهتر از منابع ناشی میشود. در این مرحله، مزیت مقیاس یا صرفه جویی ناشی از مقیاس شامل حال بنگاهها میشود. این مزیت به این معنا است که با افزایش حجم تولید، هزینه تولید هر واحد کاهش پیدا میکند. برای مثال، هزینههای ثابت بر تعداد بیشتری از واحدهای تولیدی سرشکن میشوند که به کاهش هزینه ثابت هر واحد منجر میشود.

در ادامه منحنی، روند کاهش هزینه نهایی تا یک نقطه بهینه ادامه پیدا میکند. در این نقطه، بهرهوری منابع به حداکثر میزان خود میرسد و صرفهجویی ناشی از مقیاس به پایان میرسد. پس از عبور از این نقطه، با تولید واحدهای اضافی بیشتر، هزینه نهایی شروع به افزایش میکند. این افزایش به دلیل محدودیتهای ظرفیت تولید و کاهش بهرهوری عوامل تولید رخ میدهد. عواملی مانند افزایش هزینه مواد اولیه، استهلاک تجهیزات، نیاز به نیروی کار بیشتر یا کاهش بهرهوری با افزایش تولید، باعث این افزایش هزینه میشوند. همچنین، در صورت نیاز به سرمایهگذاری در زیرساختهای جدید مانند کارخانه یا انبار اضافی، هزینههای مرحلهای یا بار اضافی به وجود میآیند که هزینه نهایی را افزایش میدهند. این هزینهها در صورت فراتر رفتن تولید از محدوده تولیدی فعلی یا ظرفیت تولید، ایجاد میشوند.

کاربردهای هزینه نهایی

درک دقیق هزینه نهایی به مدیران شرکتها کمک میکند تا بهترین سطح تولید را تعیین کرده و منابع خود را به شکلی موثرتر تخصیص دهند. بهطور کلی، تحلیل این هزینه به شرکتها امکان میدهد تا از هدررفت منابع جلوگیری کرده و بهرهوری خود را بیشتر کنند، همچنین به تعیین قیمت محصولات، ارزیابی ظرفیت تولید و استراتژیهای رقابتی کمک میکند. کاربردهای مهم هزینه نهایی در کسبوکارها و اقتصاد به شرح زیر است.

تصمیمگیری در مورد سطح تولید: یکی از مهمترین کاربردهای هزینه نهایی، تعیین میزان تولید بهینه است. بنگاهها و تولیدکنندگان همواره به دنبال حداکثر کردن سود خود هستند. این امر زمانی محقق میشود که هزینه نهایی برابر با درآمد نهایی باشد. این نقطه به عنوان نقطه تولید بهینه یا شرط تعادل بنگاه در بازار رقابتی شناخته میشود. اگر درآمد نهایی بیشتر از هزینه نهایی باشد، تولید بیشتر از ظرفیت سودآور خواهد بود اما در صورت بیشتر بودن هزینه نهایی، تولید بیشتر زیانآور است. در نهایت، این تحلیل به شرکتها کمک میکند تا بیشترین بهرهوری را از منابع خود به دست آورند و تصمیمات بهتری اتخاذ کنند.

تعیین قیمت محصولات: با استفاده از هزینه نهایی، شرکتها میتوانند قیمت محصولات خود را به گونهای تنظیم کنند که علاوه بر پوشش هزینهها، سود مناسبی به دست آورند. این امر در بازارهای رقابتی اهمیت زیادی دارد. در بازار رقابتی، قیمت توسط بازار تعیین میشود و شرکتها تا جایی تولید میکنند که هزینه نهایی برابر با قیمت بازار باشد. بنابراین، تولیدکنندگان باید هزینه نهایی را مدیریت کنند تا سودآوری مطلوبی داشته باشند. در بازار انحصاری، بنگاهها با توجه به هزینه نهایی و مقدار تقاضا، قیمتگذاری را بالاتر از این هزینه تعیین میکنند تا سود بیشتری کسب کنند.

مدیریت منابع و بهرهوری: مدیران شرکتها با استفاده از هزینه نهایی میتوانند منابع خود را به بهترین شکل ممکن تخصیص دهند تا از هدررفت منابع جلوگیری کنند و رقابتپذیری شرکت را افزایش دهند. کاهش این هزینه از طریق استفاده بهینه از منابع، منجر به افزایش رقابتپذیری میشود.

ارزیابی پروژههای جدید و سفارشات خاص: در زمان بررسی پروژههای جدید شرکت یا توسعه خطوط تولید آن، هزینه نهایی میتواند معیار مناسبی برای ارزیابی سودآوری باشد. این هزینه برای کمک به شرکت در قبول سفارشات اضافی یا سفارشی نیز مفید است.

کمک به تصمیمات سرمایهگذاری: در شرایطی که یک شرکت در حال توسعه تولید یا ارائه خدمات فراتر از ظرفیت فعلی خود است، تحلیل هزینه نهایی نقش مهمی در ارزیابی کارایی اقتصادی و سودآوری آن ایفا میکند. اگر هزینه نهایی تولید هر واحد اضافی کمتر از قیمت فروش آن واحد باشد، تولید بیشتر میتواند به افزایش سود منجر شود و نشاندهندهی فرصت مناسبی برای سرمایهگذاری است. اما اگر هزینه نهایی از قیمت فروش فراتر برود، تولید بیشتر منجر به کاهش حاشیه سود یا حتی بروز زیان میشود و این موضوع میتواند هشداری برای سرمایهگذاران باشد. در نتیجه، تحلیل هزینه نهایی به سرمایهگذاران کمک میکند تا تصمیمات آگاهانهتری درباره سرمایهگذاری در شرکتهایی با افزایش ظرفیت تولید بگیرند.

معرفی انواع هزینهها و ارتباط آنها با هزینه نهایی

در اقتصاد و حسابداری، هزینهها به دستههای مختلفی تقسیم میشوند که درک آنها برای تحلیل و مدیریت هزینههای تولید و در نهایت محاسبه هزینه نهایی (Marginal Cost) ضروری است. این هزینه از هزینه کل تولید ناشی میشود که شامل هزینههای ثابت و متغیر است. به دلیل وجود این ارتباط، در این بخش به شرح هر یک از هزینهها و تاثیر آن بر هزینه نهایی پرداخته شده است.

- هزینه کل (Total Costs)

هزینه کل، مجموع هزینههای ثابت و متغیر است که برای تولید کالا یا خدمات بهکار میرود. این هزینه نشاندهنده مجموع تمام هزینههایی است که در فرآیند تولید صرف میشود. فرمول آن به صورت زیر است:

هزینه کل = هزینههای ثابت + هزینههای متغیر

هزینه نهایی نیز از نسبت تغییرات در هزینه کل به تغییرات در مقدار تولید کل محاسبه میشود. از همین رو مقدار هزینه کل و اجزی آن بر هزینه نهایی اثرگذار است.

- هزینههای ثابت (Fixed Costs)

هزینههای ثابت، هزینههایی هستند که با تغییر میزان تولید، تغییر نمیکنند و به طور مستقیم بر هزینه نهایی تاثیر ندارند. به عبارت دیگر، حتی اگر تولید کاهش یا افزایش یابد، این هزینهها ثابت باقی میمانند. هزینههای ثابت یا همان هزینههای سربار معمولا هزینههای دارای محدودیت زمانی هستند.

لازم به ذکر است که هزینههای ثابت، دائمی نیستند. این هزینهها تنها در رابطه با مقدار تولید و برای یک دوره زمانی مشخص ثابت هستند. این هزینهها تنها در صورتی محاسبه میشوند که برای توسعه تولید لازم باشند. افزایش تولید منجر به کاهش هزینه ثابت در هر واحد میشود، زیرا هزینههای ثابت کل را به واحدهای بیشتری تخصیص میدهد. به عنوان مثال، اگر کارخانهای ماهیانه یک میلیون و پانصد هزار تومان هزینه ثابت داشته باشد و ۵۰۰ دستبند بسازد، هزینه ثابت برای هر دستبند ۳ هزار تومان خواهد بود. اما اگر تولید به ۱۰۰۰ دستبند افزایش یابد، هزینه ثابت برای هر دستبند به مبلغ 1500 تومان کاهش پیدا میکند.

- هزینههای متغیر (Variable Costs)

هزینههای متغیر به هزینههایی اطلاق میشود که با میزان تولید تغییر میکنند و به همین دلیل به طور مستقیم بر هزینه نهایی تاثیرگذار هستند. این هزینهها شامل مواد اولیه، دستمزد کارکنان بخش تولید و سایر هزینههایی است که بسته به مقدار تولید افزایش یا کاهش مییابند. این هزینهها درواقع مجموع هزینههای نهایی در تمامی واحدهای تولید شده را شامل میشود. بنابراین زمانی که تولید افزایش مییابد، هزینههای متغیر بیشتری نیز اضافه میشوند.

عوامل موثر بر هزینه نهایی

هزینه نهایی تحت تاثیر عوامل مختلفی قرار میگیرد که شناخت آنها برای مدیریت و بهینهسازی فرآیندهای تولیدی ضروری است. این عوامل میتوانند باعث تغییر مقدار هزینه مغتیر شوند. درنهایت این تغییر منجر به افزایش یا کاهش هزینه نهایی میشود و بر تصمیمات شرکت در مورد سطوح تولید و قیمتگذاری تاثیرگذار است. درک این عوامل کمک میکند تا بنگاهها بتوانند بهرهوری خود را افزایش داده و رقابتپذیری خود را حفظ کنند. مهمترین عوامل موثر بر هزینه نهایی در بخش زیر شرح داده شدهاند.

- فناوریهای تولید

پیشرفت فناوری میتواند به کاهش هزینه نهایی کمک کند. با استفاده از تکنولوژیهای جدید و کارآمدتر، شرکتها میتوانند فرایندهای تولید خود را بهینهسازی کرده و هزینه تولید هر واحد اضافی را کاهش دهند.

- هزینه مواد اولیه

تغییر در قیمت مواد اولیه مستقیما بر هزینه نهایی تاثیر میگذارد. اگر قیمت مواد اولیه مورد نیاز برای تولید افزایش یابد، هزینه تولید هر واحد اضافی (هزینه نهایی) نیز افزایش خواهد یافت. برعکس، کاهش قیمت مواد اولیه، این هزینه را کاهش میدهد.

- نیروی کار

تغییر در هزینههای نیروی کار یا بهرهوری آن میتواند بر هزینه نهایی تاثیرگذار باشد. افزایش دستمزدها یا کاهش بهرهوری نیروی کار سبب افزایش هزینه نهایی میشود. در مقابل، افزایش بهرهوری نیروی کار میتواند منجر به کاهش هزینه نهایی شود.

- صرفهجوییهای ناشی از مقیاس

افزایش حجم تولید معمولا در ابتدا منجر به کاهش هزینه نهایی میشود. این پدیده به دلیل بهرهوری بالاتر و استفاده بهینهتر از منابع در مقیاس بزرگتر یا همان صرفهجوییهای ناشی از مقیاس رخ میدهد. در این مرحله، هزینههای ثابت بر تعداد بیشتری از واحدها سرشکن میشوند که منجر به کاهش هزینه ثابت به ازای هر واحد میشود.

- محدودیت ظرفیت تولید و کاهش بهرهوری

در صورتی که تولید شرکت به حد ظرفیت تولید آن رسیده باشد، با افزایش تولید بیش از حد، هزینه نهایی شروع به افزایش میکند. این افزایش به دلیل محدودیت ظرفیت تولید، کاهش بهرهوری عوامل تولید و نیاز به سرمایهگذاریهای جدید (هزینههای مرحلهای) رخ میدهد.

- رقابت بازار

شدت رقابت در بازار بر تصمیمات قیمتگذاری و در نتیجه مدیریت هزینه نهایی تاثیرگذار است. در بازارهای رقابتی، شرکتها برای حفظ سهم بازار خود، باید هزینه نهایی خود را به دقت مدیریت کنند و قیمتگذاری را بر اساس آن تنظیم کنند.

- استهلاک تجهیزات و نیاز به نگهداری

با افزایش تولید، ممکن است استهلاک تجهیزات افزایش یابد و نیاز به نگهداری و تعمیرات بیشتر شود، که این امر نیز میتواند به افزایش هزینه نهایی منجر شود.

جمعبندی

هزینه نهایی (Marginal Cost) که با نماد MC شناخته میشود، نمایانگر هزینه اضافی است که برای تولید یا ارائه هر واحد بیشتر از یک کالا یا خدمت ایجاد میشود. به بیان دیگر، این هزینه نشان میدهد که با افزایش یک واحد تولید، هزینه کل به چه میزان تغییر میکند. این مفهوم از هزینه کل تولید که شامل هزینههای ثابت و متغیر است، نشات میگیرد. برای محاسبه آن، نسبت تغییرات هزینه کل به تغییرات مقدار کل تولید اندازهگیری میشود. شناسایی و تحلیل صحیح هزینه نهایی، به ویژه برای تعیین سطح بهینه تولید و تخصیص موثر منابع حیاتی است. همچنین با بررسی هزینه نهایی شرکتها، میتوان سودآوری و بهرهوری یک کسبوکار را ارزیابی کرد که برای مدیریت مالی و تصمیمگیریهای سرمایهگذاران بسیار مهم است.