تنزیل جریانهای نقدی (DCF) چیست؟ اجزا، فرمول و کاربردهای آن

روش تنزیل جریانهای نقدی (DCF)، ارزش یک دارایی را بر اساس مبالغ نقدی مورد انتظار در آینده برآورد میکند. در این روش، مبالغ آینده با اعمال نرخ تنزیل به ارزش معادل در زمان حال تبدیل میشوند. ستون اصلی این محاسبات، مفهوم ارزش زمانی پول است که بر این اصل استوار است که نقدینگی امروز ارزش بیشتری نسبت به نقدینگی در آینده دارد. DCF ارزش ذاتی دارایی را مستقل از نوسانهای بازار تعیین میکند و تحلیلگران میتوانند اثر راهبردهای مختلف عملیاتی را بررسی کنند. همچنین، این شیوه خطاهای ناشی از سیاستهای متفاوت حسابداری را به حداقل میرساند.

اجزای اصلی روش تنزیل جریانهای نقدی (DCF)

روش تنزیل جریانهای نقدی از چند مولفه بنیادی تشکیل میشود.

جریان نقدی آزاد: نخستین رکن اساسی در این محاسبات است که میزان نقدینگی حاصل از داراییها را پس از کسر تمام هزینهها نشان میدهد. در فرمول DCF، این شاخص به عنوان صورت کسر قرار میگیرد.

نرخ تنزیل: نرخ تنزیل دومین ستون اصلی در فرایند ارزشگذاری است که در مخرج کسر وظیفه تعدیل ارزش زمانی پول را بر عهده دارد و مبالغ آینده را به ارزش معادل در زمان حال تبدیل میکند. این نرخ، در واقع همان نرخ بازده مورد انتظاری است که یک سرمایهگذار از پرداخت امروز برای جریانهای نقدی آینده به دنبال آن است. شرکتها اغلب از میانگین وزنی هزینه سرمایه (WACC) برای بازتاب ریسک و انتظارات سهامداران استفاده میکنند؛ شاخصی که تمامی منابع تامین مالی شامل بدهی و حقوق صاحبان سهام را در بر میگیرد تا هزینه فرصت سرمایهگذاری را به درستی در مخرج فرمول اعمال کند.

ارزش پایانی: این مولفه ثروت حاصل از دارایی را پس از پایان دوره پیشبینی تخمین میزند. از آنجایی که بازه زمانی پیشبینی در این الگو معمولا بین سه تا ده سال متغیر است، ارزش پایانی برای پوشش دادن ارزش دارایی در سالهای پس از آن محاسبه شده و سهم قابل توجهی از کل ارزش نهایی را تشکیل میدهد. در این مرحله، مدل گوردون و نرخ رشد بلندمدت از مفروضات حیاتی برای برآورد این ثروت در سالهای دور به شمار میروند.

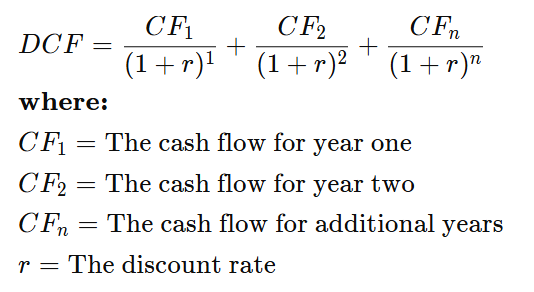

فرمول محاسباتی DCF

تحلیلگران برای محاسبه ارزش ذاتی از متغیرهای مشخصی در قالب یک فرمول ریاضی استفاده میکنند که در آن هر بخش، بیانگر یک مفهوم اقتصادی است. جریان نقدی هر سال به عنوان ورودی اصلی در صورت کسر قرار میگیرد. در این زمینه، نرخ تنزیل (r) در مخرج کسر وظیفه تعدیل ارزش زمانی پول را بر عهده دارد. این نرخ، در واقع همان نرخ بازده مورد انتظاری است که یک سرمایهگذار از پرداخت امروز برای دریافت جریانهای نقدی آینده به دنبال آن است. تحلیلگران برای تعیین این متغیر، اغلب از میانگین وزنی هزینه سرمایه (WACC) یک کسبوکار، نرخ بازده مورد نیاز یا میانگینهای بازار استفاده میکنند که تمامی منابع تامین مالی از جمله بدهی و حقوق صاحبان سهام را در بر میگیرد.

فرمول اساسی برای محاسبه جریانهای نقدی تنزیلشده به شرح زیر است:

در تشریح این فرمول باید به موارد زیر توجه کرد:

- FCF: جریان نقدی آزاد برای یک سال معین (کهFCF1 سال اول، FCF2 سال دوم و الی آخر را نشان میدهد).

- r: نرخ تنزیل (Discount Rate) که هزینه فرصت و ریسک را بازتاب میدهد.

- n: توان قرار گرفته در مخرج که نشاندهنده تعداد سالهای باقیمانده تا زمان دریافت وجه است.

علاوه بر این جریانات سالانه، مدل گوردون به عنوان ابزاری حیاتی برای محاسبه ارزش دارایی در پایان دوره پیشبینی (ارزش پایانی) مورد استفاده قرار میگیرد. در این بخش، نرخ رشد بلندمدت یکی دیگر از مفروضات حیاتی برای برآورد ثروت در سالهای دور به شمار میرود. در نهایت، با جمع تمام مبالغ تنزیل شده سالانه و ارزش پایانی، ارزش فعلی کل دارایی مشخص میگردد. این ساختار ریاضی به خوبی نشان میدهد که چگونه مبالغ آینده با عبور از فیلتر نرخ تنزیل و زمان، به ارزش معادل در زمان حال تبدیل میشوند.

مراحل گام به گام اجرای تحلیل DCF

تحلیلگر برای رسیدن به نتیجه نهایی، مراحل زیر را طی میکند:

۱. پیشبینی جریانات نقدی: در نخستین گام، جریانات نقدی آزاد برای یک بازه زمانی مشخص (اغلب ۳ تا ۱۰ سال) پیشبینی میشود.

۲. تعیین نرخ تنزیل: تعیین نرخ مناسب (معمولا WACC) برای محاسبه ارزش زمانی پول و بازتاب ریسک پروژه.

۳. محاسبه ارزش پایانی: برآورد ارزش برای سالهای پس از افق پیشبینی جهت لحاظ کردن رشد مستمر کسبوکار.

۴. تنزیل مبالغ: تمام مبالغ پیشبینی شده با استفاده از فرمول به ارزش فعلی تبدیل میشوند.

۵. تعیین ارزش نهایی: جمع ارقام تنزیل شده نشاندهنده ارزش کل یا ارزش بنگاه است. برای بهدست آوردن ارزش حقوق صاحبان سهام، باید از ارزش بنگاه، مجموع بدهیها و تعهدات مالی کسر شود. به این ترتیب، ارزش نهایی منعکسکننده سهم واقعی سهامداران در شرکت خواهد بود.

۶. تحلیل حساسیت: در پایان، اثر تغییر فرضیات کلیدی (مانند نرخ رشد یا تنزیل) بر نتیجه نهایی بررسی میشود.

ارزش ذاتی در مقابل ارزش بازار و استراتژیهای معامله

هدف اصلی مدل DCF، برآورد ارزش ذاتی یا ارزش منصفانه یک دارایی است که بر پایه توانایی آن در تولید جریانهای نقدی در آینده استوار است. در مقابل، ارزش بازار قیمتی است که دارایی در حال حاضر در بازار مبادله میشود و از حاصلضرب قیمت روز در تعداد کل سهام به دست میآید. برخلاف تصور رایج، خروجیهای DCF تحتتاثیر تلاطمهای بازار تغییر میکنند، زیرا پیشبینی جریانهای نقدی و نرخ تنزیل با نوسانات مواجه است؛ با این حال، این مدل به عنوان یک متد تحلیلی برای برآیند گرفتن از دادههای بنیادی شرکت عمل میکند و میتوان از نتایج آن برای تصمیمگیریهای مالی بهره گرفت.

نحوه استفاده از خروجیهای این مدل در تصمیمگیریهای مالی به شرح زیر است:

فرصت خرید: اگر ارزش محاسبه شده به روش DCF بیشتر از قیمت فعلی بازار یا هزینه سرمایهگذاری باشد، نشاندهنده آن است که سهم کمتر از ارزش واقعی خود قیمتگذاری شده و میتواند بازده مثبتی ایجاد کند. در این حالت، ارزش فعلی خالص مثبت خواهد بود که به معنای برتری منافع آتی بر هزینههای امروز است.

فرصت فروش یا اجتناب: چنانچه DCF کمتر از قیمت روز بازار باشد، به این معناست که سهم گرانتر از ارزش ذاتی خود در حال معامله است. در چنین شرایطی، سرمایهگذاری توجیه منطقی ندارد، زیرا احتمالا بازده مورد انتظار محقق نخواهد شد.

وضعیت منصفانه: اگر DCF و قیمت بازار به هم نزدیک باشند، دارایی به قیمت منصفانه رسیده است. تحلیلگران از نتایج DCF برای رتبهبندی فرصتهای تجاری و مقایسه پروژههای مختلف استفاده میکنند تا سرمایه را در جایی که بهترین بازدهی را دارد، متمرکز کنند. نکته کلیدی این است که مدل DCF به دلیل نگاه بلندمدت و درونی، در بازارهایی که دارای تلاطم شدید هستند، ابزار قابل اعتمادتری نسبت به روشهای نسبی محسوب میشود.

ارزشگذاری به روش DCF شبیه به بررسی ارزش واقعی یک زمین کشاورزی بر اساس میزان محصولی است که در سالهای آینده میدهد؛ قیمت بازار ممکن است به دلیل شایعات بالا و پایین شود، اما ارزش ذاتی زمین همان پتانسیل واقعی آن است.

نقش DCF در بودجهبندی سرمایهای و تصمیمات استراتژیک مدیران

مدل تنزیل جریانهای نقدی فراتر از یک ابزار برای معاملهگران سهام، یک ستون اصلی در مدیریت داخلی شرکتها برای هدایت بودجهبندی سرمایهای و تصمیمات مربوط به مخارج کلان است. مدیران و صاحبان کسبوکار از این تحلیل استفاده میکنند تا تعیین کنند آیا یک پروژه، سرمایهگذاری یا خرید تجهیزات جدید در بلندمدت سودآور خواهد بود؟ در واقع، DCF با تبدیل منافع آتی به ارزش امروز، به مدیران اجازه میدهد تا هزینههای فعلی را در برابر درآمدهای احتمالی آینده به صورت عادلانه بسنجند. کاربردهای کلیدی شامل موارد زیر هستند:

- ارزیابی پروژههای توسعهای، ورود به بازارهای جدید و عرضه محصولات، ادغام و تملک (تعیین ارزش واقعی خرید یک شرکت دیگر)

- اولویتبندی سرمایه در شرایط محدودیت منابع و تهیه طرحهای توجیهی و امکانسنجی

این مدل به مدیران اجازه میدهد تا به جای تکیه بر حدس و گمان، تصمیمات خود را بر پایه دادههای مالی بنا کنند. استفاده از DCF در مدیریت استراتژیک مانند داشتن یک ترازوی دقیق است که وزن منافع آینده را در برابر سکههای امروز نشان میدهد.

کاربرد DCF در استارتاپها، کسبوکارهای کوچک و صنایع مختلف

متخصصان از روش DCF برای تعیین ارزش شرکتها و پروژههای سرمایهگذاری استفاده میکنند. این روش در کسبوکارهای کوچک برای تصمیمگیریهای کلیدی مانند خرید تجهیزات یا ورود به بازارهای جدید کاربرد دارد. با این حال، استفاده از DCF در استارتاپهای مراحل میانی و پایانی رایجتر است، زیرا کسبوکارهای بالغ جریان نقدی قابل پیشبینی و ثبات بیشتری دارند. برای پیادهسازی در واحدهای نوپا، تحلیلگران باید جریانهای نقدی ورودی (مانند درآمد فروش) و خروجی (مانند حقوق و بازاریابی) را به دقت پیشبینی کنند و توصیه میشود از جریانهای نقدی تعدیلشده با ریسک و سناریوهای مختلف خوشبینانه و بدبینانه استفاده شود.

در مقابل، استفاده از روش تنزیل جریانهای نقدی برای ارزشگذاری استارتاپهای مرحله بذری، شرکتهای فعال در حوزه فناوری با رشد سریع، صنایع دورهای مانند بخش انرژی و معدن، بانکها و موسسات بیمه و واحدهای اقتصادی در حال بازسازی، اغلب ممکن نیست. دلیل اصلی این است که این شرکتها جریان نقدی مشخص و قابل اتکا ندارند تا بتوان بر اساس آن ارزشگذاری انجام داد. ارزشگذاری یک استارتاپ با روش DCF شبیه پیشبینی میزان باردهی یک نهال تازه کاشته شده است

اشتباهات رایج در اجرای مدل DCF

اجرای مدل DCF به دلیل وابستگی شدید به فرضیات همواره در معرض خطا است. یکی از بزرگترین اشتباهات، حساسیت بیش از حد مدل به تغییرات کوچک در نرخ تنزیل و نرخ رشد است. برخی از رایجترین خطاها شامل موارد زیر هستند:

- تکیه بیش از حد بر ارزش پایانی

- استفاده از DCF برای شرکتهای نامناسب

- نادیده گرفتن عوامل بیرونی و رقابتی

- مفروضات غیرمنطقی در مدل رشد گوردون (فرض رشد ثابت تا ابد)

- اتکای انفرادی به مدل بدون در نظر گرفتن روشهای نسبی

- پیشبینی نقدینگی برای دورههای زمانی بلندمدت

- نوسانهای اقتصادی و رخدادهای پیشبینی نشده

- اشتباه در تنظیم فرضیات DCF مانند استفاده از یک تلسکوپ با لنز خشدار است؛ حتی اگر محاسبات درست باشند، تصویر مقصد کدر خواهد بود.

مقایسه DCF با روشهای ارزشگذاری نسبی و دارایی محور

روش DCF بر پایه ارزش ذاتی داراییها و توانایی تولید نقدینگی در آینده استوار است و برخلاف روشهای نسبی، تحت تاثیر حبابهای قیمتی بازار قرار نمیگیرد. در ارزشگذاری نسبی، شرکت با واحدهای مشابه مقایسه شده و از ضرایب قیمتی مانند P/E استفاده میشود که به شدت تحتتاثیر جو روانی بازار هستند. رویکرد داراییمحور نیز مجموع اموال شرکت را پس از کسر بدهیها محاسبه میکند و فرض میکند کسبوکار در حال انحلال است؛ این روش برای شرکتهای سودآور نتایج دقیقی ارائه نمیدهد. مدلهای مطلق بر جریان وجوه نقد تمرکز دارند، در حالی که روشهای حسابداری بر سود دفتری تکیه میکنند. تحلیلگران برای دستیابی به برآوردی منصفانه معمولا از ترکیب چند روش مختلف استفاده میکنند.

چکلیست نهایی برای بازبینی و تایید اعتبار مدل DCF

تحلیلگران باید مدل نهایی را بر اساس یک چکلیست دقیق بازبینی کنند:

- بررسی کیفیت پیشبینیها: بر اساس صورتهای مالی تاریخی و نرخ رشدهای محقق شده

- بازبینی نرخ تنزیل: اطمینان از همخوانی WACC با شرایط روز بازار و پروفایل ریسک

- ارزیابی وزن ارزش پایانی: جلوگیری از اعمال فرضیات رشد بلندمدت بیش از حد تهاجمی

- محاسبه دقیق ارزش حقوق صاحبان سهام: کسر درست بدهیهای خالص از ارزش بنگاه

- اجرای تحلیل حساسیت و سناریو: تست مدل برای سه حالت پایه، خوشبینانه و بدبینانه

- مقایسه با روشهای نسبی: شناسایی علت تفاوتهای فاحش با قیمتهای بازار

در نهایت، مدل DCF زمانی اعتبار دارد که برآوردهای آن تا حد امکان به واقعیت نزدیک باشد. ارزشگذاری به این روش مانند رسم نقشه برای یک سفر طولانی است؛ فرمولها مسیر را نشان میدهند، اما چکلیست مانند قطبنما عمل میکند.

جمعبندی

مدل تنزیل جریانهای نقدی (DCF) فراتر از یک فرمول ریاضی ساده، ابزاری استراتژیک برای درک ارزش واقعی داراییها در دنیای پرنوسان مالی است. این روش با تکیه بر مفهوم ارزش زمانی پول، به تحلیلگران و مدیران این امکان را میدهد که به جای تمرکز بر سودهای دفتری کوتاهمدت و نوسانهای لحظهای، بر پتانسیل واقعی نقدینگی در آینده تمرکز کنند.

اگرچه دقت این مدل به شدت به فرضیات ذهنی (نظیر نرخ تنزیل و نرخ رشد) وابسته است و در محیطهای تورمی یا برای استارتاپهای نوپا با چالشهای خاص مواجه میشود، همچنان معتبرترین شیوه برای محاسبه ارزش ذاتی محسوب میشود. کلید موفقیت در استفاده از DCF، ترکیب آن با روشهای ارزشگذاری نسبی و اجرای تحلیلهای حساسیت مستمر است تا ریسک خطا کاهش یابد و تصمیمات مالی قابل اعتمادتر شوند.

در نهایت، DCF نشان میدهد که ارزش واقعی هر کسبوکار نه در قیمتهای لحظهای بازار، بلکه در جریانهای نقدی است که میتواند در طول زمان برای صاحبانش خلق کند. این ابزار همانند یک قطبنمای مالی عمل میکند و در میان طوفانهای اقتصادی و حبابهای بازار، مسیر سرمایهگذاری هوشمندانه را برای مدیران و سرمایهگذاران روشن میسازد.