اهرم عملیاتی چیست و چه نقشی در تحلیل بنیادی و مدیریت ریسک دارد؟

اهرم عملیاتی (Operating Leverage)، معیاری است که نشان میدهد سود یک شرکت تا چه اندازه به تغییرات فروش وابسته است و چه نسبتی از هزینههای آن ثابت یا متغیر است. در تعریف اهرم عملیاتی گفته میشود هرچه سهم هزینههای ثابت در ساختار هزینه بیشتر باشد، تغییرات فروش اثر بزرگتری بر سود عملیاتی (EBIT) میگذارد. به همین دلیل در پاسخ به اینکه اهرم عملیاتی چیست، میتوان گفت این نسبت ابزاری برای تحلیل ریسک تجاری و پیشبینی حساسیت سود به تغییر درآمد است.

- مقاله پیشنهادی: سود عملیاتی و سود غیر عملیاتی چیست؟

مفهوم اهرم عملیاتی بر پایه ترکیب هزینههای ثابت و متغیر در عملیات شرکت شکل گرفته است. هزینه ثابت مانند اجاره، استهلاک و حقوق مدیران در هر سطح تولید وجود دارد، اما هزینه متغیر مانند مواد اولیه یا کمیسیون فروش وابسته به حجم تولید تغییر میکند. اگر نسبت هزینههای ثابت بالا باشد، شرکت دارای اهرم عملیاتی بالا است و سود آن به تغییرات فروش بسیار حساس خواهد بود. در مقابل، شرکتهایی که بیشتر هزینههایشان متغیر است، اهرم عملیاتی پایین دارند و ریسک تجاری کمتری تجربه میکنند.

انواع اهرم عملیاتی

برای درک جامعتر مفهوم اهرم عملیاتی، ضروری است به دو نوع اصلی آن یعنی اهرم عملیاتی بالا و اهرم عملیاتی پایین توجه شود. هر یک از این انواع، ویژگیهای خاص خود را دارند و پیامدهای متفاوتی بر ساختار هزینه، سطح ریسک و عملکرد مالی شرکت برجای میگذارند.

اهرم عملیاتی بالا زمانی رخ میدهد که سهم هزینههای ثابت در ساختار هزینه شرکت بسیار زیاد باشد. در این حالت کوچکترین تغییر در فروش باعث تغییر قابلتوجه در سود عملیاتی میشود و بنابراین ریسک تجاری افزایش پیدا میکند. صنایع سرمایهبر مانند هواپیمایی و خودروسازی نمونههایی روشن از شرکتهایی با اهرم عملیاتی بالا هستند که به شدت به تغییرات میزان فروش حساس است.

اهرم عملیاتی پایین به وضعیتی گفته میشود که هزینههای متغیر بخش عمدهای از کل هزینهها را تشکیل دهند و هزینههای ثابت در سطح پایینی قرار داشته باشند. در این شرایط تغییر در فروش اثر کمتری بر سود شرکت میگذارد و ریسک تجاری کاهش مییابد. کسبوکارهایی مانند فروشگاههای مواد غذایی یا رستورانها نمونه بارزی از شرکتهایی با اهرم عملیاتی پایین به شمار میروند که انعطافپذیری بیشتری در برابر نوسانات بازار دارند.

درجه اهرم عملیاتی چیست؟

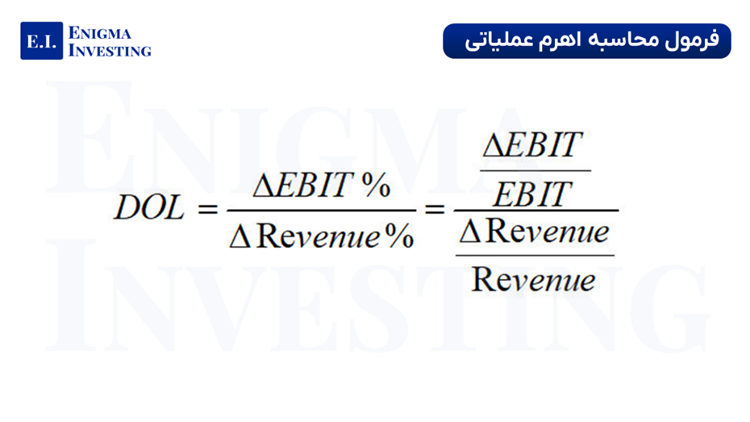

درجه اهرم عملیاتی (Degree of Operating Leverage – DOL) شاخصی است که نشان میدهد درصد تغییر در فروش چه میزان بر درصد تغییر در سود عملیاتی (EBIT) اثر میگذارد. هر چه این عدد بزرگتر باشد، نوسان سود بیشتر خواهد بود و ریسک تجاری شرکت افزایش مییابد. به بیان ساده، DOL میزان حساسیت سود عملیاتی نسبت به تغییرات درآمد فروش را اندازهگیری میکند.

به عنوان مثال، اگر درجه اهرم عملیاتی برابر با ۳ باشد، هر ۱ درصد تغییر در فروش باعث ۳ درصد تغییر در EBIT خواهد شد. این ویژگی نشان میدهد شرکتهایی که DOL بالاتری دارند، نسبت به نوسانات بازار آسیبپذیرتر هستند و پیشبینی سود آنها دشوارتر است.

در پروژههایی که سرمایهگذاری سنگینی در تجهیزات و کارخانه انجام میشود، هزینههای ثابت سهم بالاتری دارند و در نتیجه درجه اهرم عملیاتی نیز بالا خواهد بود. چنین پروژههایی سرمایهبر هستند و کوچکترین تغییر در فروش میتواند تغییرات چشمگیری در سود ایجاد کند.

فرمول محاسبه درجه اهرم عملیاتی به شکل زیر است:

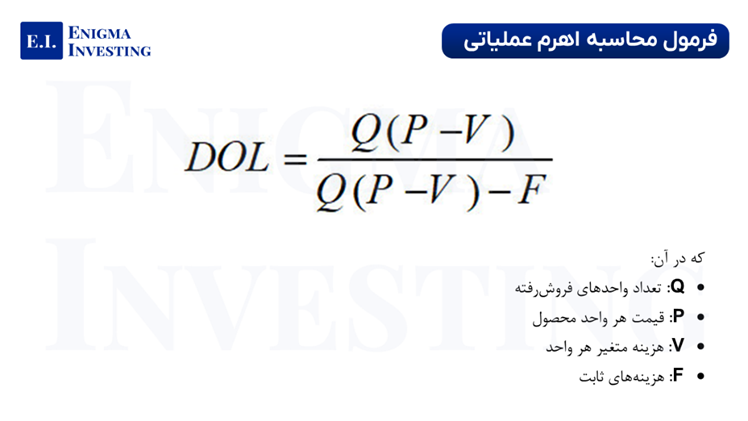

یا در قالب اجزای هزینه:

به طور مثال، اگر DOL برابر با ۲ باشد، به ازای هر ۱ درصد افزایش در فروش، سود عملیاتی ۲ درصد افزایش مییابد. این رابطه نشان میدهد که هرچه اهرم عملیاتی بیشتر باشد، سود و زیان شرکت به تغییرات فروش حساستر خواهد بود.

ضریب و نمودار اهرم عملیاتی

ضریب و نمودار اهرم عملیاتی ابزارهای کلیدی برای تحلیل میزان ریسک و بازده در شرکتها هستند. ضریب اهرم عملیاتی عددی است که از فرمول اهرم عملیاتی به دست میآید و نشان میدهد سود عملیاتی شرکت (EBIT) چه مقدار نسبت به تغییرات فروش حساسیت دارد. هرچه این ضریب بالاتر باشد، یک تغییر کوچک در فروش منجر به تغییر بزرگتری در سود خواهد شد که به معنای ریسک بالاتر و در عین حال امکان کسب بازده بیشتر است. در مقابل، ضریب پایین نشان میدهد که سود شرکت پایداری بیشتری دارد و تغییرات فروش اثر کمتری بر آن میگذارد.

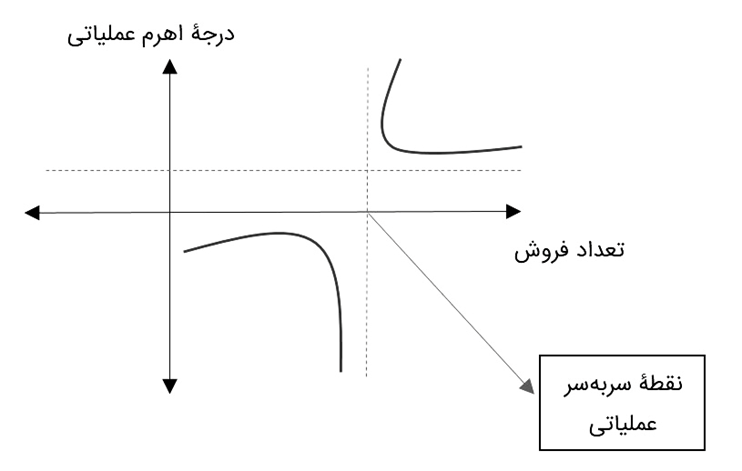

نمودار اهرم عملیاتی نشان میدهد که رابطه میان تعداد فروش و درجه اهرم عملیاتی چگونه است. در نزدیکی نقطه سربهسر، این ضریب بهطور غیرعادی بزرگ است؛ بهگونهای که کوچکترین تغییر در فروش میتواند سود عملیاتی (EBIT) را از زیان به سود یا بالعکس تغییر دهد. هرچه فاصله از نقطه سربهسر بیشتر شود، منحنی به سمت مقادیر باثباتتر حرکت میکند و حساسیت سود نسبت به فروش کاهش مییابد. در سمت چپ نقطه سربهسر که شرکت همچنان زیانده است، DOL مقادیر منفی به خود میگیرد. این نمودار ابزاری کلیدی برای تحلیل ریسک تجاری است، زیرا بهوضوح نشان میدهد که در کدام سطح فروش، نوسان سود بیشترین شدت و ریسک را خواهد داشت.

کاربرد اهرم عملیاتی

کاربرد اهرم عملیاتی در تحلیل مالی و مدیریت شرکتها بسیار متنوع است و درک درست آن میتواند تصمیمگیریهای استراتژیک را بهبود دهد:

سنجش ریسک تجاری: اهرم عملیاتی نشان میدهد که سود شرکت تا چه اندازه به تغییرات فروش حساس است. هرچه درجه اهرم عملیاتی بالاتر باشد، ریسک نوسان سود نیز بیشتر خواهد بود.

پیشبینی سود: با استفاده از فرمول اهرم عملیاتی میتوان تاثیر تغییرات احتمالی در فروش را بر سود عملیاتی محاسبه کرد. این موضوع دقت پیشبینیهای مالی را افزایش میدهد.

مقایسه شرکتها در یک صنعت: تحلیلگران با بررسی نسبت اهرم عملیاتی شرکتها در یک صنعت، قدرت سودآوری و میزان ریسک هر کدام را بهتر ارزیابی میکنند. این مقایسه باید فقط بین شرکتهای همصنعت انجام شود.

تعیین نقطه سربهسر و سطح بهینه تولید: مدیران با استفاده از ضریب اهرم عملیاتی میتوانند سطحی از فروش را بیابند که هزینههای ثابت پوشش داده شود و استراتژی تولید بهینه انتخاب شود.

مقایسه اهرم مالی و اهرم عملیاتی

تمایز میان اهرم مالی و اهرم عملیاتی برای تحلیل بنیادی شرکتها اهمیت زیادی دارد. اهرم عملیاتی به ساختار هزینههای شرکت مربوط میشود و نشان میدهد سهم هزینههای ثابت در مقایسه با هزینههای متغیر چه اندازه است. این نسبت تعیین میکند که سود عملیاتی شرکت تا چه حد به تغییرات فروش حساس باشد. در مقابل، اهرم مالی به میزان استفاده شرکت از بدهی برای تامین مالی داراییها اشاره دارد و مستقیما بر هزینههای بهره و سود خالص اثر میگذارد.

ترکیب این دو مفهوم در قالب فرمول اهرم عملیاتی و مالی یا همان فرمول اهرم مالی و عملیاتی شناخته میشود. این فرمول دیدی جامع از اثر همزمان ساختار هزینه و ساختار سرمایه بر نسبت سودآوری و ریسک شرکت ارائه میدهد. اگر شرکتی دارای اهرم عملیاتی بالا به دلیل هزینههای ثابت سنگین باشد و همزمان از اهرم مالی بالا به دلیل بدهیهای کلان استفاده کند، در صورت افزایش فروش میتواند بازده چشمگیری برای سهامداران ایجاد کند، اما در شرایط کاهش فروش با زیانهای شدید و ریسک بالای ورشکستگی مواجه خواهد شد.

ارتباط اهرم عملیاتی و تحلیل ریسک

نسبت اهرم عملیاتی یکی از شاخصهای اصلی برای سنجش ریسک تجاری است. هرچه این نسبت بزرگتر باشد، فاصله میان سود واقعی و سود پیشبینیشده بیشتر خواهد بود و در نتیجه خطای کوچک در برآورد فروش میتواند به خطای بزرگ در جریان نقدی منجر شود. به بیان ساده، شرکتهای با DOL بالا نسبت به تغییرات فروش بسیار حساس هستند.

برای مثال، اگر رستورانی ۱٫۲ میلیون وعده غذایی در سال به قیمت ۲۰ هزار تومان بفروشد، با فرض هزینه متغیر ۱۰ هزار تومان برای هر وعده و هزینه ثابت ۱۰ میلیارد تومان، سود عملیاتی آن مثبت میشود و ضریب اهرم عملیاتی ۶ به دست میآید؛ یعنی به ازای هر ۱ درصد تغییر در فروش، سود عملیاتی نیز ۶ درصد تغییر میکند.

جمعبندی

اهرم عملیاتی ابزاری اساسی در تحلیل بنیادی است که تعریف ساده آن نشان میدهد شرکتها با چه نسبتی از هزینههای ثابت و متغیر فعالیت میکنند. شناخت مفهوم اهرم عملیاتی، درک اینکه درجه اهرم عملیاتی چیست، استفاده از فرمول اهرم عملیاتی و بررسی نمودار اهرم عملیاتی به سرمایهگذاران کمک میکند تا ریسک و بازده احتمالی شرکتها را بسنجند. در نهایت باید توجه داشت که اهرم مالی و اهرم عملیاتی مکمل هم هستند و ترکیب این دو، تصویر دقیقی از توان سودآوری و ریسک شرکت ارائه میدهد.

سوالات متداول

اهرم عملیاتی معیاری است که نشان میدهد سود شرکت تا چه اندازه به تغییرات فروش وابسته است و برای تحلیل ریسک تجاری و پیشبینی سود استفاده میشود.

درجه اهرم عملیاتی (DOL) نسبت درصد تغییر EBIT به درصد تغییر فروش است و میزان حساسیت سود عملیاتی به تغییر درآمد را نشان میدهد.

اهرم عملیاتی بالا میتواند سود بالقوه بیشتری ایجاد کند اما ریسک بالاتری نیز دارد، در حالی که اهرم پایین نشاندهنده ثبات بیشتر و ریسک کمتر است.