هزینه متغیر چیست؟ بررسی نحوه محاسبه و انواع آن

هزینههای متغیر (Variable Cost) به بخشی از مخارج یک سازمان یا بنگاه اقتصادی اطلاق میشود که ارتباط مستقیمی با سطح تولید یا حجم فعالیت دارد. به بیان دیگر، این هزینهها با افزایش حجم تولید، افزایش مییابند و با کاهش آن، کاهش پیدا میکنند. هزینههای متغیر به همراه هزینههای ثابت، مجموع هزینه کل یک نهاد یا بنگاه را شامل میشوند. بر خلاف هزینههای ثابت که مستقل از حجم تولید تعیین میشوند، هزینههای متغیر کاملا به فعالیتهای عملیاتی و تولیدی شرکت وابسته هستند. اگر در یک بنگاه اقتصادی یا شرکت، تولید وجود نداشته باشد، این دسته از هزینهها وجود نخواهند داشت یا به صفر نزدیک خواهند شد.

در این مقاله به معرفی هزینه متغیر، نحوه محاسبه، انواع، اهمیت و نقش آن در رشد کسبوکارها و همچنین تفاوت این هزینه با هزینه ثابت پرداخته شده است.

نحوه محاسبه هزینه متغیر

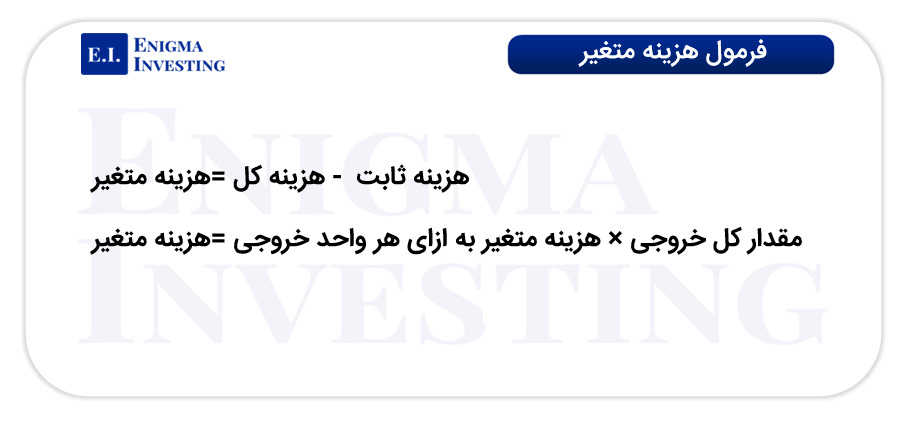

هزینه متغیر از کسر کردن مقدار هزینه ثابت از هزینه کل بهدست میآید. همچنین راه دیگر محاسبه هزینه متغیر، به دست آوردن مقدار هزینه متغیر به ازای کل واحدهای تولید شده است. دو فرمول هزینه متغیر مطابق تصویر زیر هستند.

فرمول بالا مقدار کل خروجی به تعداد واحدهای تولید شده یا فروخته شده اشاره دارد و هزینه متغیر به ازای هر واحد خروجی، هزینهای است که برای تولید یک واحد کالا یا ارائه یک واحد خدمات به صورت متغیر صرف میشود.

به عنوان مثال فرض میشود یک کارخانه تولید کفش، هزینه متغیری برابر با 50,000 ریال به ازای هر جفت کفش دارد. اگر این کارخانه در یک ماه 1000 جفت کفش تولید کند، مجموع هزینه متغیر آن 50,000,000 ریال (1000 × 50,000) خواهد بود.

پیشنهاد میشود برای آشنایی بیشتر با هزینه کل و اجزای آن، مقاله هزینه کل چیست؟ مطالعه شود.

انواع هزینه متغیر

هزینههای متغیر را میتوان به دستههای مختلفی تقسیم کرد که در ادامه به انواع آن پرداخته میشود.

هزینههای متغیر مستقیم: این هزینهها مستقیما با تولید هر واحد کالا یا خدمات مرتبط هستند. نمونههای بارز هزینههای متغیر مستقیم شامل مواد اولیه مصرفی در تولید، هزینه بستهبندی هر واحد کالا و کمیسیون فروش نمایندگان هستند.

هزینههای متغیر غیرمستقیم: این دسته از هزینهها با تولید مرتبط هستند اما به طور مستقیم به یک واحد خاص تخصیص داده نمیشوند. به طور مثال هزینه برق مصرفی خط تولید، هزینه نگهداری ماشینآلات تولیدی و هزینه سوخت برای ماشینآلات تولید جزو هزینههای متغیر غیرمستقیم به حساب میآیند.

هزینههای متغیر گامبهگام: این هزینهها در بازههای مشخصی از فعالیت، به صورت ناگهانی افزایش یا کاهش پیدا میکنند. به عنوان مثال، استخدام کارگران اضافه در صورت افزایش تولید یا اجاره تجهیزات بیشتر در صورت افزایش ظرفیت تولید سبب ایجاد هزینههای متغیر گامبهگام میشوند.

هزینه متغیر شامل چه مواردی است؟

هزینههای متغیر (Variable Costs) به آن دسته از هزینهها گفته میشود که با تغییر سطح تولید یا میزان فعالیت یک واحد اقتصادی تغییر میکنند. مهمترین مواردی که وابسته به تولید هستند در بخش زیر شرح داده شده است:

مواد اولیه مستقیم: موادی که مستقیما در تولید محصول به کار میروند.

دستمزد مستقیم: حقوق و مزایای کارگرانی که مستقیما در فرآیند تولید فعالیت میکنند و با میزان تولید تغییر میکند.

سوخت و انرژی مصرفی در تولید: مانند برق، گاز یا بنزین که مصرف آن وابسته به میزان تولید است.

هزینه تعمیر و نگهداری متغیر: بخشهایی از تعمیرات و نگهداری ماشینآلات که به حجم تولید وابسته است.

بستهبندی و مواد مصرفی: مثل جعبه، بطری، نایلون یا لیبل که به ازای هر واحد محصول استفاده میشود.

حملونقل مرتبط با تولید یا فروش: هزینه ارسال کالا که به حجم یا تعداد محصولات بستگی دارد.

کمیسیون فروش وابسته به تعداد فروش: پاداش یا کمیسیونی که براساس میزان فروش پرداخت میشود.

عوامل موثر بر هزینههای متغیر

به طور کلی عواملی که بر تولید یک بنگاه یا نهاد تولیدی تاثیرگذار هستند میتوانند سبب افزایش یا کاهش هزینههای متغیر شوند. در ادامه به شرح عوامل موثر بر هزینه متغیر پرداخته میشود.

قیمت مواد اولیه: نوسانات در قیمت مواد اولیه، اصلیترین بخش هزینههای متغیر در بسیاری از صنایع تولیدی است و تاثیر مستقیمی بر این هزینهها دارد. به همین سبب افزایش یا کاهش قیمت آن میتواند سبب افزایش یا کاهش هزینههای متغیر شود.

دستمزد کارگران مستقیم: دستمزد کارگرانی که مستقیما در فرآیند تولید مشارکت دارند، بخش دیگری از هزینههای متغیر را تشکیل میدهد که تغییر در نرخ آن سبب بروز تغییر در هزینههای متغیر میشود.

هزینههای انرژی: مصرف انرژی (برق، گاز، سوخت) به طور مستقیم با حجم تولید مرتبط است و نوسانات قیمت حاملهای انرژی میتواند تاثیر قابل توجهی بر هزینههای متغیر داشته باشد.

هزینههای حمل و نقل: حملونقل مواد اولیه و محصولات نهایی نیز با حجم تولید و فروش وابسته است و تغییرات قیمت سوخت نیز بر آن تاثیر مستقیم دارد.

نرخ ارز: برای شرکتهایی که واردات یا صادرات دارند، نوسانات نرخ ارز میتواند هزینههای متغیر را به شدت تحت تاثیر قرار دهد.

اهمیت هزینههای متغیر

هزینههای متغیر بهطور مستقیم با حجم تولید یا فروش مرتبط هستند. این ویژگی امکان میدهد که شرکتها هزینههای مرتبط با تولید هر واحد اضافی را به دقت محاسبه کنند و در صورت کاهش یا توقف تولید، هزینههای مربوط به مواد اولیه یا انرژی مصرفی کم یا حذف شوند. هزینههای متغیر برخلاف هزینههای ثابت که در دورههای مشخص تغییر نمیکنند، در طول زمان نوسان دارند. این هزینهها میتوانند تحت تاثیر تغییرات قیمت مواد اولیه، تغییر تقاضای بازار یا بهرهوری تولید قرار بگیرند. بنابراین پیشبینی و مدیریت هزینههای متغیر برای برنامهریزی مالی و بودجهبندی اهمیت زیادی دارد. هزینههای متغیر در تعیین نقطه سر به سر نقش مهمی دارند، زیرا با کسر آنها از درآمد فروش، میزان تولید یا فروش لازم برای پوشش هزینههای ثابت مشخص میشود.

نقش هزینه متغیر در رشد کسبوکارها

هزینههای متغیر تاثیرات قابل توجهی بر رشد و سودآوری یک کسبوکار دارند. اگر شرکتها تولید خود را برای پاسخگویی به تقاضا افزایش دهند، هزینههای متغیر نیز افزایش پیدا میکنند. اگر این افزایش هزینهها با سرعتی بالاتر از سود حاصل از فروش واحدهای جدید باشد، توسعه تولید ممکن است منطقی نباشد و سودآوری شرکت تحت فشار قرار بگیرد.

برای افزایش سودآوری، کاهش هزینهها یکی از موثرترین راهها است. از آنجایی که کاهش هزینههای ثابت معمولا دشوارتر است، بسیاری از شرکتها بر کاهش هزینههای متغیر تمرکز میکنند. استراتژیهای موثر برای کاهش هزینههای متغیر شامل مذاکره با تامینکنندگان برای کاهش قیمت مواد اولیه، بهینهسازی بهرهوری نیروی کار بخش تولید و مدیریت بهینه بودجه تبلیغات (مانند استفاده از تبلیغات دیجیتال) میشود. با این حال، باید توجه داشت که کاهش هزینهها نباید به کیفیت محصول یا خدمات آسیب برساند.

ارتباط هزینه متغیر با اهرم عملیاتی

هزینههای متغیر نقش مهمی در تعیین سطح اهرم عملیاتی دارند. هرچه سهم هزینههای متغیر در ساختار هزینه کل شرکت بیشتر باشد، بخش کمتری از درآمد فروش به سود عملیاتی تبدیل میشود و در نتیجه اهرم عملیاتی کاهش پیدا میکند. برعکس، زمانی که هزینههای متغیر کم و هزینههای ثابت بیشتر باشند، بخش قابلتوجهی از درآمد اضافی پس از پوشش هزینههای متغیر به سود عملیاتی اضافه میشود. به همین دلیل، اهرم عملیاتی افزایش پیدا میکند. بنابراین، رابطه هزینههای متغیر با اهرم عملیاتی معکوس است و شرکتهایی که هزینه متغیر کمتری نسبت به فروش دارند، از اهرم عملیاتی بالاتری برخوردار خواهند بود.

تفاوت هزینه متغیر و هزینه ثابت

هزینههای ثابت و متغیر، دو جزء اساسی ساختار هزینه کل هر بنگاه اقتصادی هستند که تفاوت اصلی آنها در ارتباط با حجم فعالیت یا تولید است. هزینههای ثابت مستقل از حجم تولید هستند و سازمان فارغ از اینکه چه تعداد کالا یا خدماتی تولید میکند، ملزم به پرداخت آنها است. به عنوان مثال، اجاره بها یا حقوق کارکنان ثابت، حتی در صورت عدم تولید محصول، باید پرداخت شوند. در مقابل، هزینههای متغیر مستقیما با سطح تولید یا حجم فعالیت مرتبط هستند. به این معنا که با افزایش تولید، افزایش مییابند و با کاهش آن، کاهش مییابند.

از منظر طبقهبندی، هزینههای ثابت اغلب به عنوان مخارج غیرمستقیم تولید در نظر گرفته میشوند، زیرا ارتباط مستقیمی با هر واحد محصول ندارند. اما هزینههای متغیر معمولا هزینههای مستقیم تولید یا بخشی از بهای تمامشده کالای فروشرفته محسوب میشوند. هر دو نوع هزینه، مجموع هزینه کل یک شرکت را تشکیل میدهند. شناخت دقیق این تفاوت برای مدیران جهت برنامهریزی مالی، قیمتگذاری محصول، تحلیل نقطه سر به سر و اتخاذ تصمیمات استراتژیک بهینهسازی منابع از اهمیت بالایی برخوردار است.

جمعبندی

هزینه متغیر به بخشی از مخارج یک سازمان اطلاق میشود که مستقیما با سطح تولید مرتبط است و متناسب با تغییرات تولید، افزایش یا کاهش پیدا میکند. مدیریت و تحلیل دقیق این هزینهها برای برنامهریزی مالی، تعیین قیمت محصول و بهینهسازی سودآوری اهمیت زیادی دارد. در واقع شناخت ساختار هزینههای متغیر به شرکتها امکان میدهد تصمیمات استراتژیک موثرتری اتخاذ کنند، منابع خود را به شکل بهینه تخصیص دهند و عملکرد عملیاتی خود را بهبود ببخشند.