حاشیه سود چیست؟ معرفی انواع و نحوه محاسبه آن

حاشیه سود (Profit Margin) یک نسبت سودآوری متداول است که برای سنجش میزان درآمدزایی یک شرکت یا فعالیت تجاری به کار میرود. این نسبت بیانگر میزان سودی است که یک شرکت به ازای هر واحد فروش خود به دست میآورد. حاشیه سود به طور کلی از تقسیم میزان سود (هر نوع سودی که برای شرکت محاسبه میشود.) به درآمد فروش شرکت اندازهگیری میشود و به صورت درصدی نمایش داده میشود. هر چه حاشیه سود شرکت بیشتر باشد، نشاندهنده سودآوری بیشتر آن است. سرمایهگذاران و تحلیلگران این مفهوم را شاخصی برای ارزیابی سلامت مالی، رشد شرکت و همچنین کارایی مدیریت میدانند. حاشیه سود یکی از فاکتورهای مهم در ارزیابی و تحلیل شرکت به خصوص تحلیل بنیادی به شمار میرود. این نسبت دارای سه دستهبندی شامل حاشیه سود خالص، حاشیه سود عملیاتی و حاشیه سود ناخالص است.

برای آشنایی بیشتر با این مفهوم در ادامه این مقاله به معرفی انواع حاشیه سود، نحوه محاسبه، کاربرد و مزایا و معایب آن پراخته شده است.

بررسی انواع حاشیه سود و نحوه محاسبه هر یک

حاشیه سود یک فاکتور مهم است که از طریق اطلاعات مربوط به سود و درآمدهای عملیاتی در صورت سود و زیان محاسبه میشود. این نسبت به صورت حاشیه سود خالص، حاشیه سود ناخالص و حاشیه سود عملیاتی در تحلیلهای مالی به ویژه تحلیل بنیادی مورد ارزیابی قرار میگیرد. هر یک از این انواع حاشیه سود، بخش خاصی از عملکرد مالی شرکت را بررسی و محاسبه میکنند که در ادامه هر یک شرح داده میشود.

- حاشیه سود ناخالص

حاشیه سود ناخالص با تقسیم میزان سود ناخالص بر درآمد کل شرکت محاسبه میشود. سود ناخالص اولین بخش مربوط به سود در صورت سود و زیان است که از طریق کسر بهای تمامشده از درآمد فروش شرکت به دست میآید. درواقع در محاسبه این سود، هزینههای دیگر در نظر گرفته نمیشود. حاشیه سود ناخالص نشاندهنده عملکرد شرکت در کنترل هزینههای مربوط به مراحل تولید است. هرچه میزان آن بالاتر باشد، به معنای کنترل بهتر هزینههای تولید در نظر گرفته میشود. تصویر زیر فرمول محاسبه حاشیه سود ناخالص را نشان میدهد.

- حاشیه سود عملیاتی

حاشیه سود عملیاتی با استفاده از سود عملیاتی و درآمدهای عملیاتی شرکت محاسبه میشود. سود عملیاتی دومین بخش مربوط به سود در صورت سود و زیان است. این فاکتور از طریق کسر هزینه بهای تمامشده و هزینههای مختلف عملیاتی مانند هزینههای فروش، اداری و عمومی از درآمدهای شرکت محاسبه میشود. این حاشیه سود برای ارزیابی سودآوری شرکت از عملیات اصلی آن مورد ارزیابی قرار میگیرد. حاشیه سود عملیاتی توانایی شرکت در کنترل هزینههای عملیاتی و مدیریت آن را نشان میدهد. همچنین این نسبت به ارزیابی میزان ریسکپذیری و نحوه مدیریت کسب و کار کمک میکند. این حاشیه سود به بازده فروش نیز معروف است. طبق تصویر زیر برای محاسبه حاشیه سود عملیاتی لازم است که سود عملیاتی بر درآمد کل شرکت تقسیم شود.

- حاشیه سود خالص

حاشیه سود خالص با تقسیم سود خالص بر درآمد کل شرکت در یک بازه زمانی مشخص به دست میآید. سود خالص یک شرکت برابر با حاصل کسر تمامی هزینهها، شامل بهای تمامشده، هزینههای عملیاتی و مالیات از کل درآمد شرکت است. تحلیلگران مالی با استفاده از این نسبت، میزان سودآوری شرکت را با توجه به فروش و درآمدهای آن ارزیابی میکنند. فرمول محاسبه این نسبت به شرح زیر است.

آموزش محاسبه انواع حاشیه سود با ذکر مثال

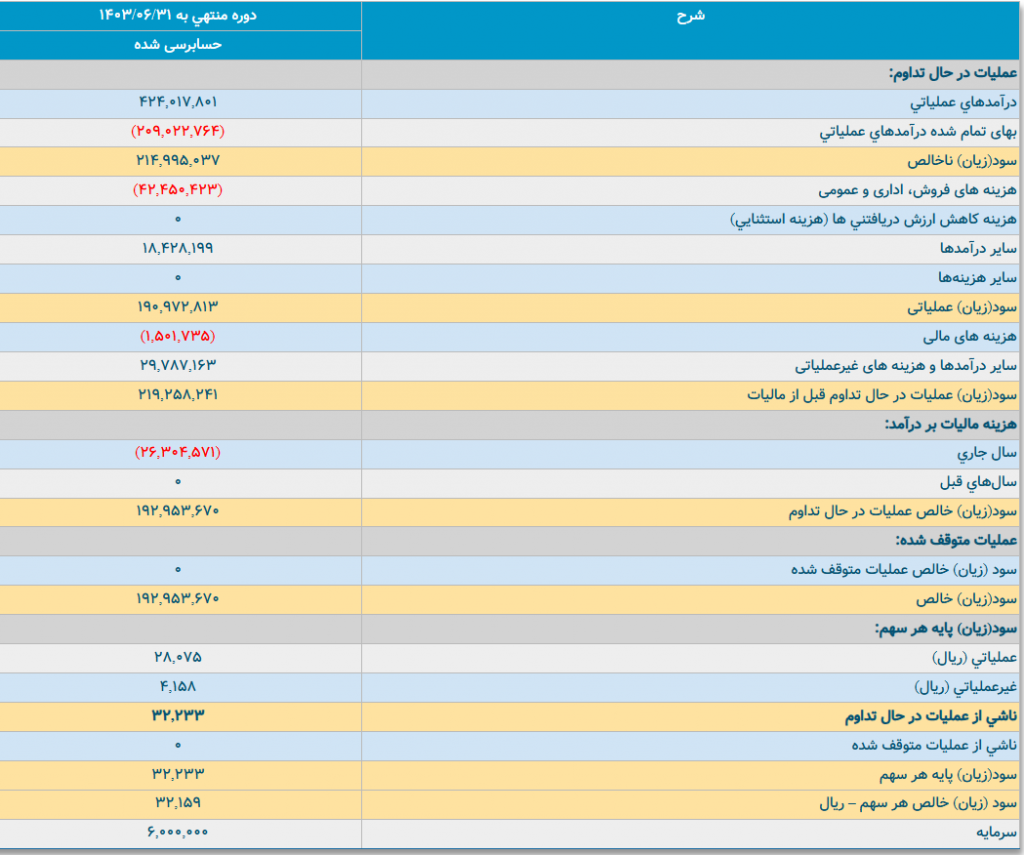

برای محاسبه انواع حاشیه سود لازم است که مقدار سود مربوطه بر درآمدهای عملیاتی شرکت تقسیم شود. در تصویر زیر صورت سود و زیان نماد شپدیس برای سال مالی 1403 قابل مشاهده است. در ادامه به محاسبه انواع حاشیه سود این شرکت در این سال مالی پرداخته میشود.

حاشیه سود ناخالص شپدیس:

طبق صورت و سود زیان شپدیس، مقدار سود ناخالص آن برابر با 214,995,037 میلیون ریال و درآمدهای عملیاتی آن نیز به مبلغ 424,017,801 میلیون ریال است. در نتیجه حاشیه سود ناخالص آن به شرح زیر است:

50.7% =100*(214,995,037/424,017,801)

حاشیه سود عملیاتی شپدیس:

سود عملیاتی شپدیس برابر 190,972,813 میلیون ریال است که پس از تقسیم این مبلغ بر درآمدهای عملیاتی شرکت، حاشیه سود عملیاتی آن برابر با حاصل محاسبه زیر است:

45% =100*(190,972,813/424,017,801)

حاشیه سود خالص شپدیس:

طبق صورت سود و زیان شرکت پتروشیمی پردیس، این شرکت 192,953,670 میلیون ریال سود خالص در سال مالی مذکور داشته است و نحوه محاسبه حاشیه سود خالص آن طبق عملیات زیر است:

45.5% =100*(192,953,670/424,017,801)

کاربردهای حاشیه سود

حاشیه سود یکی از مهمترین نسبتهای مالی است که کاربردهای گستردهای در تحلیل و ارزیابی عملکرد شرکتها دارد. این نسبت به مدیران، سرمایهگذاران و اعتباردهندگان دیدگاهی کلی از توانایی شرکت در کنترل هزینهها و تولید سود ارائه میدهد که مهمترین کاربردهای آن به شرح زیر هستند.

ارزیابی سلامت مالی و رشد: حاشیه سود به عنوان شاخصی کلیدی برای ارزیابی سلامت مالی و پتانسیل رشد یک شرکت استفاده میشود.

سنجش کارایی مدیریت: این نسبت کارایی مدیریت شرکت را در کنترل هزینهها و تعیین قیمتگذاری مناسب محصولات آشکار میسازد.

تصمیمگیریهای اساسی شرکت: مدیران با بررسی دقیق حاشیه سود، تصمیماتی مهم در خصوص سرمایهگذاری، تولید، فروش محصولات، تعیین قیمت و برنامهریزی مالی بلندمدت اتخاذ میکنند تا به ثبات در شرکت برسند.

تحلیل بنیادی: حاشیه سود یک ابزار مهم در تحلیل بنیادی بازار سرمایه است که تحلیلگران بورسی از آن برای استخراج اطلاعات مهم شرکتها و رسیدن به سیگنالهای عملیاتی استفاده میکنند.

مقایسه عملکرد: این نسبت به مقایسه عملکرد مالی شرکت در دورههای زمانی مختلف (برای مثال سالیانه) و همچنین مقایسه با سایر شرکتهای فعال در یک صنعت کمک میکند.

شناسایی مشکلات: حاشیه سود پایین میتواند نشاندهنده مسائلی مانند سهم بازار کم، مشکلات در صنعت، هزینههای بالا نسبت به درآمد، موجودی زیاد کالا، استخدام بیش از حد کارکنان یا فضای فعالیت بیش از حد بزرگ باشد. این مسئله به تحلیلگران در ارزیابی درست شرکت و آگاهی از وضعیت آن کمک میکند. همچنین مدیران شرکت با اطلاع از مشکلات میتوانند برای بهبود شرایط اقدامات جدیدی انجام دهند.

پیشنهاد میشود برای اطلاع از شرکتهای دارای بیشترین حاشیه سود خالص در بازار سرمایه، مقاله بیشترین حاشیه سود خالص شرکتهای بورسی مطالعه شود.

مزایای حاشیه سود

حاشیه سود ابزاری سودمند برای سنجش سودآوری شرکتها است که برای تحلیلگران و معاملهگران اهمیت دارد. از همین رو در ادامه به مزایای محاسبه آن پرداخته شده است.

- اندازهگیری سودآوری

مهمترین مزیت حاشیه سود در محاسبه میزان سودآوری یک کسب و کار است. این نسبت تصویری کلی از توانایی شرکت در کنترل هزینهها و کسب درآمد نهایی ارائه میدهد.

- بینش مدیریتی

این نسبت به مدیران دیدگاه خوبی از چگونگی کنترل هزینهها، قیمتگذاری محصولات و استراتژیهای فروش شرکت میدهد.

- ارزیابی عملکرد

حاشیه سود معیار مهمی برای سنجش عملکرد شرکتها است و کارایی تولید را مشخص میکند.

محدودیتهای حاشیه سود

حاشیه سود در کنار مزایا و کاربردهای عملکردی و تحلیلی که دارد ممکن است با خطا همراه باشد. به همین سبب لازم است که تحلیلگران به معایب این نسبت آگاه باشند تا این موارد را لحاظ کنند. در بخش زیر به معایب حاشیه سود پرداخته شده است.

- حاشیه سود تنها بر درآمد حاصل از فروش تمرکز دارد و عواملی مانند نوسانات بازار را در نظر نمیگیرد.

- فروشهای ناگهانی یا غیرمعمول میتوانند به طور موقت حاشیه سود را بالا ببرند، اما این ارقام ممکن است ناپایدار باشند و تصویر واقعی و بلندمدت را نشان ندهند.

- تفاوتهای روشهای حسابداری و نوسانات فصلی میتوانند بر میزان حاشیه سود تاثیر بگذارند و مقایسه آن را بین صنایع یا دورههای مختلف، دشوار یا بیمعنی کنند.

- حاشیه سود به تنهایی نمیتواند تصویر کاملی از عملکرد مالی شرکت ارائه دهد و باید در کنار سایر معیارهای مالی تحلیل شود.

- محاسبه حاشیه سود برای شرکتهایی که زیانده هستند، کاربرد چندانی ندارد، زیرا این شرکتها سودی برای محاسبه ندارند.

- مقایسه دقیق حاشیه سود بین شرکتها در صنایع مختلف دشوار است و ممکن است با خطا مواجه شود. زیرا شرکتها در صنایع متفاوت مدلهای کسب و کار و سطوح هزینهای گوناگونی دارند که منجر به حاشیههای سود متفاوتی میشود.

- گاهی با افزایش درآمد، حاشیه سود شرکت به دلیل افزایش سریعتر هزینهها نسبت به درآمد، کاهش مییابد. همچنین کاهش هزینهها لزوما به بهبود حاشیه سود منجر نمیشود اگر درآمد با سرعت بیشتری کاهش یابد.

جمعبندی

حاشیه سود (Profit Margin) به عنوان یکی از نسبتهای مالی کلیدی در صورت سود و زیان شناخته میشود و اهمیت بالایی در تحلیل شرکت دارد. این نسبت معیاری حیاتی برای سنجش میزان درآمد و سلامت مالی یک شرکت یا فعالیت تجاری است. به طور کالی حاشیه سود از طریق تقسیم سود شرکت بر درآمد حاصل از فروش به دست میآید و به صورت درصد بیان میشود. حاشیه سود بالا نشاندهنده کنترل موثر هزینهها، قیمتگذاری مناسب محصولات و مدیریت کارآمد شرکت است. در حالی که کاهش این نسبت میتواند هشداری برای مسائل مدیریتی یا رقابتی باشد اما معنای این عدد در هر حوزه یا صنعت متفاوت است. با این حال، حاشیه سود به تنهایی تصویر کاملی ارائه نمیدهد و باید در کنار سایر معیارهای مالی و با توجه به مدل کسبوکار و صنعت مورد تحلیل قرار گیرد. به طور کلی این نسبت ابزاری مهم در تحلیل بنیادی برای ارزیابی عملکرد و سودآوری شرکتها محسوب میشود.