صورت جریان وجوه نقد چیست و چه کاربردی در ارزیابی سلامت مالی شرکتها دارد؟

صورت جریان وجوه نقد یکی از مهمترین و حیاتیترین صورتهای مالی است که به بررسی و تحلیل جریان وجه نقد در یک شرکت میپردازد. این صورت مالی اطلاعات دقیقی از منابع و مصارف نقدی شرکت را در دورههای زمانی خاص، اعم از فعالیتهای عملیاتی، سرمایهگذاری و تامین مالی، ارائه میدهد. برخلاف صورت سود و زیان که بهطور عمده بر مبنای اصول حسابداری تعهدی تهیه میشود و ممکن است تصویر دقیقی از وضعیت نقدینگی یک شرکت ارائه ندهد، صورت جریان وجوه نقد اطلاعات شفافتری از توانایی شرکت در تولید و مصرف وجه نقد در اختیار سرمایهگذاران و تحلیلگران قرار میدهد. در این مقاله، به تشریح مفاهیم پایه صورت جریان وجوه مقد، ساختار و اهمیت این صورت مالی پرداخته شده است.

صورت جریان وجوه نقد چیست؟

صورت جریان وجوه نقد یکی از صورتهای مالی کلیدی است که بهطور خاص جریان نقدی یک شرکت را در یک دوره زمانی مشخص (معمولا سه ماهه یا سالانه) نشان میدهد. این صورت مالی، برخلاف صورت سود و زیان که به درآمدها و هزینهها میپردازد، بهطور مستقیم به ورودیها و خروجیهای نقدی شرکت اشاره دارد. در واقع، صورت جریان وجوه نقد این امکان را برای تحلیلگران و سرمایهگذاران فراهم میآورد که بتوانند درک بهتری از وضعیت نقدی شرکت، توانایی آن در تامین نقدینگی و مدیریت بدهیها و همچنین پتانسیل رشد آن داشته باشند. دسترسی به صورت جریان وجوه نقد از طریق صورتهای مالی شرکتها، که بهصورت عمومی در سامانه کدال به آدرس codal.ir منتشر میشوند، امکانپذیر است.

بررسی ساختار صورت جریان وجوه نقد

صورت جریان وجوه نقد به سه بخش اصلی تقسیم میشود که این بخشها کمک میکنند تا تحلیلگران تصویری جامع از وضعیت نقدینگی و توانایی شرکت در مدیریت منابع مالی خود بدست آورند. در ادامه به بررسی بخشهای مختلف صورت جریان وجوه نقد پرداخته شده است:

جریان نقدی از فعالیتهای عملیاتی

این بخش نشاندهنده جریانهای نقدی است که از فعالیتهای روزمره شرکت ناشی میشود. شامل دریافت وجه از فروش کالا و خدمات، پرداخت به تامینکنندگان، پرداخت حقوق و دستمزد و پرداختهای مالیاتی میشود. در واقع، این بخش نشان میدهد که شرکت تا چه حد قادر است از فعالیتهای عملیاتی خود درآمد داشته باشد. اگر جریان نقدی از عملیات مثبت باشد، این نشانهای از عملکرد خوب و توانایی شرکت در تامین نیازهای نقدی خود از طریق عملیات تجاری است.

جریان نقدی از فعالیتهای سرمایهگذاری

این بخش شامل جریانهای نقدی ناشی از خرید و فروش داراییهای بلندمدت مانند املاک، ماشینآلات، تجهیزات و سرمایهگذاریها میشود. به عبارت دیگر، این بخش نشاندهنده تغییرات در داراییهای بلندمدت است که به منظور گسترش یا بهبود عملیات شرکت انجام میشود. برای مثال، خرید و فروش تجهیزات جدید یا سرمایهگذاری در پروژههای جدید، در این بخش ثبت میشود.

جریان نقدی از فعالیتهای تامین مالی

این بخش به جریانهای نقدی حاصل از تامین مالی شرکت مربوط میشود. این بخش شامل جذب وامها، پرداخت وام، پرداخت سود اوراق منتشر شده، انتشار سهام و پرداخت سود سهام است. بهطور خلاصه، این بخش نشان میدهد که چگونه شرکت منابع مالی مورد نیاز خود را تامین میکند و چگونه به تامین مالی بدهیها و حقوق صاحبان سهام پرداخته است. جریانهای نقدی مثبت در این بخش میتواند نشاندهنده توانایی شرکت در جذب سرمایه یا وام باشد، در حالی که جریانهای منفی معمولا نشاندهنده بازپرداخت بدهیها یا پرداخت سود سهام است.

نحوه تهیه صورت جریان وجوه نقد

تهیه صورت جریان وجوه نقد به دو روش اصلی روش مستقیم و روش غیرمستقیم انجام میشود که در ادامه به بررسی آن پرداخته شده است:

روش مستقیم

در روش مستقیم تهیه صورت جریان وجوه نقد، تمام جریانهای نقدی ورودی و خروجی به تفکیک از فعالیتهای عملیاتی ثبت میشود. به عبارت دیگر، این روش شامل ثبت ورودیهای نقدی از فروش کالا و خدمات، دریافتهای بهره و سود سهام و پرداختهای نقدی برای هزینههای عملیاتی، حقوق و دستمزد، مالیاتها و سایر هزینهها است. این روش دقیقتر و شفافتر است، اما معمولا به دلیل نیاز به جمعآوری اطلاعات دقیقتر، پیچیدهتر و وقتگیرتر است. اگرچه این روش میتواند اطلاعات مفیدتری ارائه دهد، بسیاری از شرکتها از روش غیرمستقیم استفاده میکنند، زیرا تهیه آن آسانتر است.

روش غیرمستقیم

در روش غیرمستقیم تهیه صورت جریان وجوه نقد، جریانهای نقدی از فعالیتهای عملیاتی ابتدا از سود خالص محاسبه میشود. سپس تغییرات در اقلام غیرنقدی (مثل استهلاک، ذخایر و تغییرات در حسابهای دارایی و بدهی) که بر جریانهای نقدی تاثیر دارند، به سود خالص اضافه یا از آن کسر میشود. این روش به دلیل سادگی و عدم نیاز به جمعآوری جزئیات دقیق جریانهای نقدی، بیشتر مورد استفاده قرار میگیرد. برای مثال، در این روش ابتدا سود خالص شرکت از صورت سود و زیان گزارش میشود و سپس با اعمال تعدیلات لازم (مثل افزودن استهلاک یا کسر تغییرات در موجودی انبار یا حسابهای دریافتنی) به جریانهای نقدی نهایی میرسند.

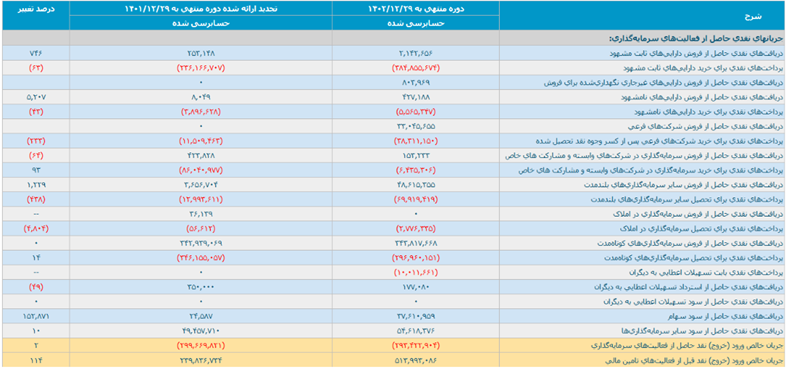

برای مثال، در ادامه به بررسی گزارش عملکرد پتروشیمی نوری در سال مالی 1402 پرداخته شده و جریانهای نقدی شرکت به تفکیک آورده شده است:

سود خالص: شرکت موفق به کسب سود خالص معادل 220,800,072 میلیون ریال شد که نشاندهنده عملکرد مالی مثبت و سودآوری مطلوب در طول سال مالی است.

هزینه مالیات بر درآمد: این هزینه به میزان 5,622,128 میلیون ریال است که بهطور مستقیم با سود خالص شرکت مرتبط است.

هزینههای مالی: هزینههای مالی پتروشیمی نوری در سال 1402 معادل 18,080,054 میلیون ریال است که به هزینههای تامین مالی و پرداخت سود بدهیها مربوط میشود.

افزایش ذخیره مزایای پایان خدمت کارکنان: این افزایش به میزان 1,773,297 میلیون ریال ثبت شده که به تامین منابع مالی برای مزایای پایان خدمت کارکنان مرتبط است.

افزایش ذخیره هزینههای اکچوئری: این بخش با افزایش 2,916,389 میلیون ریال همراه است که نشاندهنده برنامهریزی برای پوشش هزینههای آتی بیمه و سایر تعهدات مشابه است.

استهلاک داراییهای غیرجاری: میزان استهلاک داراییهای غیرجاری در این سال مالی برابر با 1,434,667 میلیون ریال است که برای شناسایی کاهش ارزش داراییها در طول زمان انجام میشود.

سود سهام: پتروشیمی نوری در سال 1402 مبلغ 8,400,000 میلیون ریال بهعنوان سود سهام تقسیم کرده است.

سود حاصل از سایر اوراق بهادار و سپردههای سرمایهگذاری بانکی: این رقم برابر با (27,888,892) میلیون ریال است که کاهش در درآمدهای حاصل از سرمایهگذاریها را نشان میدهد.

تسعیر داراییهای ارزی مرتبط با عملیات: در این بخش، تسعیر ارز به میزان (196) میلیون ریال به ثبت رسیده که تاثیر نوسانات نرخ ارز بر داراییهای ارزی را نشان میدهد.

سایر هزینهها: هزینههای دیگر با مبلغ 160,498 میلیون ریال گزارش شده است.

خالص جریان نقدی حاصل از عملیات: در نهایت، پس از در نظر گرفتن تمامی اقلام فوق، جریان نقدی حاصل از عملیات به میزان 222,058,595 میلیون ریال ثبت شده است که نشاندهنده مدیریت مطلوب جریانهای نقدی و توانایی شرکت در تامین نقدینگی لازم برای ادامه فعالیتهای تجاری است.

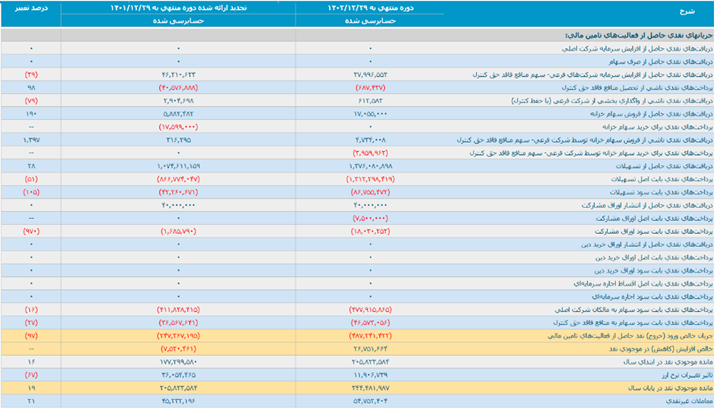

تغییرات در اقلام عملیاتی:

- افزایش دریافتنیهای عملیاتی: به میزان 52,511,619 میلیون ریال افزایش یافته است.

- کاهش موجودی مواد و کالا: به میزان 44,607,724 میلیون ریال کاهش یافته است.

- پیشپرداختهای عملیاتی: پیشپرداختهای عملیاتی به مبلغ 6,554,325 میلیون ریال کاهش یافته است.

- افزایش پرداختنیهای عملیاتی: معادل 57,210,887 میلیون ریال افزایش داشته است.

- افزایش پیشدریافتهای عملیاتی: به میزان 35,192,089 میلیون ریال افزایش یافته است.

| سال مالی 1402 | (میلیون ریال) |

|---|---|

| سود خالص | 220,800,072 |

| هزینه مالیات بر درآمد | 5,622,128 |

| هزینههای مالی | 18,080,054 |

| خالص افزایش در ذخیره مزایای پایان خدمت کارکنان | 1,773,297 |

| خالص افزایش در ذخیره هزینههای اکچوئری | 2,916,389 |

| استهلاک داراییهای غیرجاری | 1,434,667 |

| سود سهام | (8,400,000) |

| سود حاصل از سایر اوراق بهادار و سپرده سرمایهگذاری بانکی | (27,888,892) |

| تسعیر داراییهای ارزی مرتبط با عملیات | (196) |

| سایر | 160,498 |

| (6,302,055) | |

| افزایش دریافتنیهای عملیاتی | (52,511,619) |

| کاهش موجودی مواد و کالا | 44,607,724 |

| پیشپرداختهای عملیاتی | (6,554,325) |

| افزایش پرداختنیهای عملیاتی | 57,210,887 |

| افزایش پیشدریافتهای عملیاتی | (35,192,089) |

| نقد حاصل از عملیات | 222,058,595 |

با توجه به این گزارش، پتروشیمی نوری در سال مالی 1402 موفق به دستیابی به سود خالص مناسب و مدیریت موثر جریانهای نقدی خود شده است. این عملکرد نشاندهنده پایداری مالی شرکت و توانایی آن در مقابله با چالشهای اقتصادی و تجاری است.

جمعبندی

به طور کلی، صورت جریان وجوه نقد ابزار مهمی برای تحلیلگران مالی، سرمایهگذاران و مدیران شرکتها است که اطلاعات شفاف و دقیقتری از نحوه ورود و خروج وجه نقد در یک دوره زمانی خاص ارائه میدهد. این صورت مالی با تقسیم جریانهای نقدی به سه بخش اصلی فعالیتهای عملیاتی، سرمایهگذاری و تامین مالی، امکان ارزیابی بهتری از توانایی شرکت در حفظ و تامین نقدینگی را فراهم میکند. بر خلاف سایر صورتهای مالی مانند صورت سود و زیان، صورت جریان وجوه نقد میتواند نشان دهد که آیا شرکت قادر است به تعهدات مالی خود عمل کند و در مسیر رشد پایدار قرار گیرد یا خیر. در نهایت، استفاده بهینه از این صورت مالی میتواند تصمیمگیریهای استراتژیک و مالی را برای ذینفعان مختلف تسهیل کرده و کمک کند تا ریسکهای نقدینگی به حداقل برسد.